又一颗卡脖子的工业明珠,被摘下来了

文:诗与星空

ID:SingingUnderStars

7月3日,德国政府以影响国家安全为由,叫停了大众集团子公司向中国出售燃气轮机的业务。

回旋镖来得太快,仅仅十几个小时之后,我国就宣布,自主研制15兆瓦重型燃气轮机在四川德阳东方电气集团东方汽轮机有限公司总装下线。

(浓浓的蒸汽朋克风)

这既是一个巧合也是一个必然。

《流浪地球》里有一个概念,叫“饱和式救援”。中国在进行工业化高速发展的过程中,也是采取了“饱和式发展”,绝不会押宝在单一路线。

并购谈判、自主研发同步进行。

2023年6月,大众集团旗下的一家子公司曼恩能源宣布将其燃气轮机业务出售给中船旗下的龙江广瀚。德国经济部对其进行了安全审查,并在今年得出了审查结果:不允许出售。

失去金主注资的曼恩能源干脆破罐子破摔,宣布尊重这一决定,并将逐步缩减开发新的燃气轮机业务。

据报道,国产燃气轮机项目于2019年启动,2021年完成概念设计,2023年完成施工设计并开始部件制造。

很显然,在并购之初,国产燃气轮机就已经接近成功了,为什么还要购买呢?

原因也很简单(猜的),部分关键环节受制于专利,不能把成本降到最低,购买并不是真的为了“偷”技术,而是为了合法拿到专利降低成本。

星空君查阅研发团队的采访时,发现这么一段话:针对燃烧器尾筒等异形件及部分间隙狭窄、结构复杂的部件,研制团队采用3D打印技术,解决了其易变形、难加工的问题。

所谓弯道超车,其实都是积累。

中国在数控机床技术方面,落后西方几十年,但3D打印技术却处于领先地位。在3D打印技术快速发展的时候,补齐了数控机床方面的短板。

大量的传统技术都面临着新技术重构和改进的历史机遇时期,中国在新技术方面并不落伍,所以才有了弯道超车的机遇。

东方汽轮机隶属于东方电气集团,东方电气持股91.3%。

01

家大业大的东方电气

有时候对中国的资本市场很无奈的,仍未实际落地场景的AI概念能把美股众上市公司市值拉上天,燃气轮机实现技术突破的时候,东方电气的市值竟然是跌的。

转念一想也很正常,近年来美国的实体经济空心化越发严重,只能靠概念。作为明显的对比:特斯拉市值6000亿美刀,比亚迪市值6000亿人民币。

东方汽轮机是东方电气重要的一家子公司,营收只占东方电气的不到十分之一。

作为一家电力能源的核心装备商,东方电气的业务涵盖火电、水电、核电等传统电源,以及储能、氢能等新兴技术。

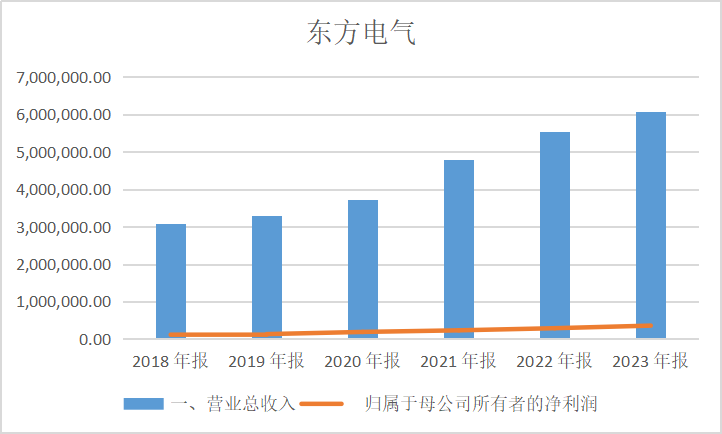

数据来源:同花顺iFind,制图:诗与星空

东方电气的营业收入和净利润在2020年至2023年间均呈现出增长的趋势。尤其是在2022年到2023年间,营业收入从553.53亿元增长到了606.77亿元,增幅约为9.6%;净利润从28.55亿元增长到35.50亿元,增幅约为24.23%。

近年来,公司的财务表现整体向好,显示了其作为能源装备制造企业较强的市场竞争力和盈利能力。

02

超超临界

尽管光伏、风电、水电、核电等新能源发电方式正在迅速崛起,但在中国,火电依然是重要的能源基础。

在地球上,哪个国家的火电技术最先进呢?

德国。

然而,德国新班子上台后,立马出台了关停火电的政策,逐步在2028年之前全面关停火电。

相关的技术自然也没有后续投资,中国企业开始后来居上。事实上,火电也可以做到环保。

经过十多年的彻底改造,中国已经基本淘汰了污染严重的传统火电发电技技术,现在正在大规模推广超超临界技术。

超超临界是指介质的状态,在煤电生产领域,就是指水的状态。蒸汽的压力、温度等参数越高,能效也就越高。在22.115 MPa、374.15 ℃下,水蒸气的密度会增大到与液态水一样,这个条件叫做水的临界参数。比这个参数高就叫做超临界,而炉内蒸汽温度不低于593 ℃或蒸汽压力不低于31 MPa则被称为超超临界,用这样的蒸汽去推动汽轮机组做功的发电技术就是超超临界燃煤发电技术。

超超临界发电技术可以对对煤炭资源进行清洁高效利用,既可建设新机组,也可用于改造老旧机组,把煤炭“吃干榨净”。

东方电气集团已掌握600℃以上超超临界汽轮机组的关键核心技术,具备批量制造能力,其中630℃超超临界汽轮机组的铸钢件率先实现了国产化,这标志着中国在超超临界发电技术上的自主创新能力。

公司参与了世界首台630℃超超临界二次再热煤电机组的建设,该项目的主体工程开工,标志着中国在超超临界发电技术上达到了世界领先水平。

03

关注几个风险点

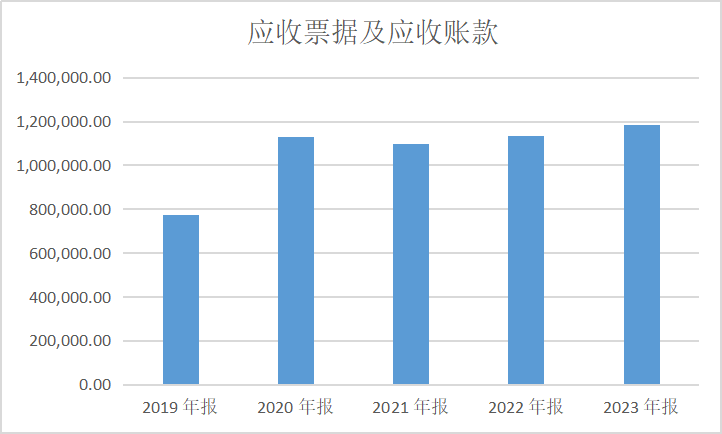

1、应收账款的管理不当可能导致资金回笼延迟,影响公司的现金流和财务状况。特别是在能源行业,大型项目周期长、回款慢,应收账款管理尤为重要。

数据来源:同花顺iFind,制图:诗与星空

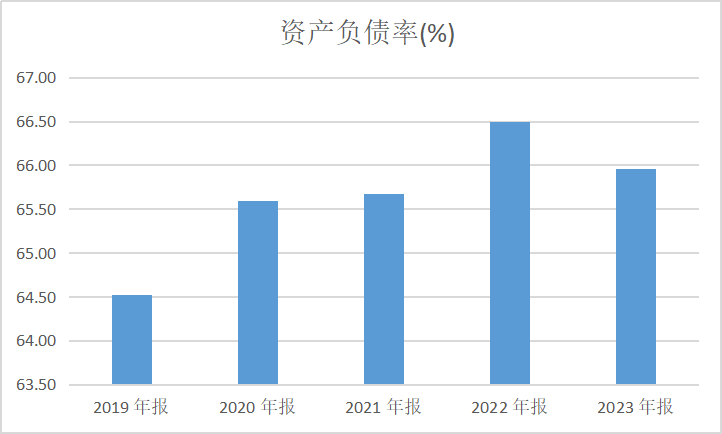

2、较高的资产负债率意味着东方电气承担较高的财务成本和潜在的偿债压力,特别是在市场利率上升的情况下,债务成本可能增加,影响公司的财务健康。

数据来源:同花顺iFind,制图:诗与星空

3、可再生能源装备周期性的风险。在可再生能源装备领域,尤其是风电行业,市场竞争激烈。如果竞争对手推出更具价格竞争力或技术优势的产品,东方电气的市场份额和盈利能力可能会受到影响。

目前风电行业收到政策影响较大,公司存在着一定的不确定性风险。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。