台积电财报解读:还算可以

还好没给我左右凑一对AI上游王炸,那就彻底完犊子了。

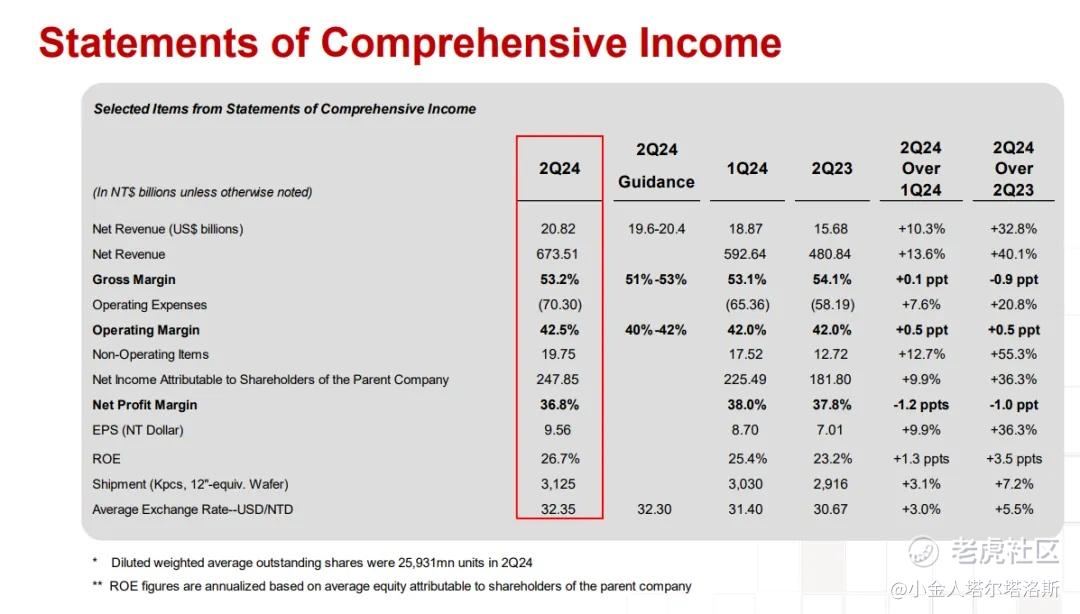

台积电Q2营收6735亿新台币同比增40%,利润2478.45亿新台币同比增36%,因资本支出增加和新工厂开工毛利率同比去年有所下滑,但毛利率53.2%好于预期,环比不降反增,Q2资本支出63.6亿美元,此前为57.7亿美元;预期三季度营收224~232亿美元,去年同期为173亿美元,毛利率53.5%~55.5%,第二季度53.2%,运营利润率42.5%~44.5%,第二季度42.5%;预期全年资本支出300~320亿美元,今年收入增速美元计价高于25%,N2,N3等需求都很强劲,明年可以开始量产N2,先进封装能力将会较今年翻倍等。

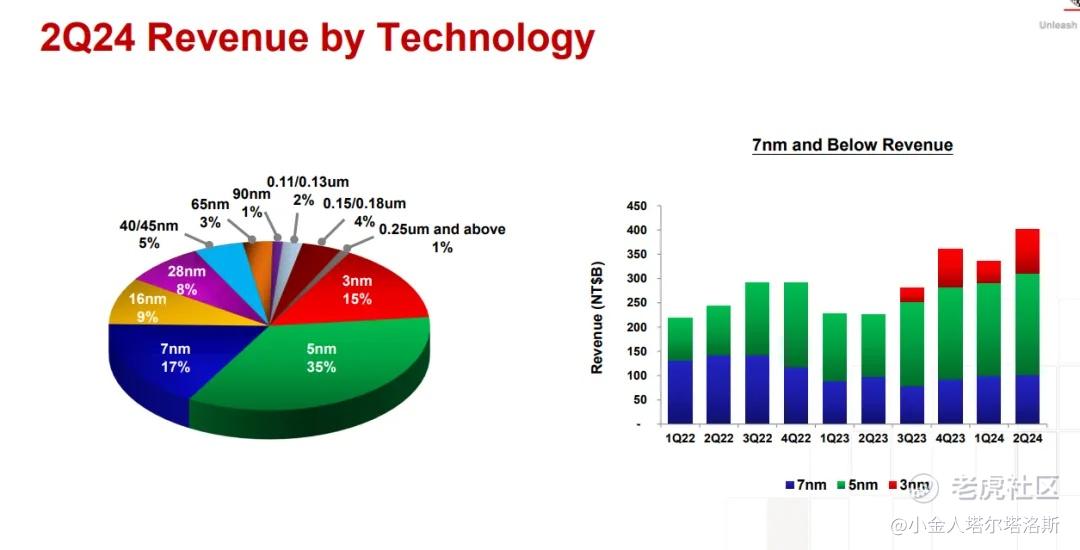

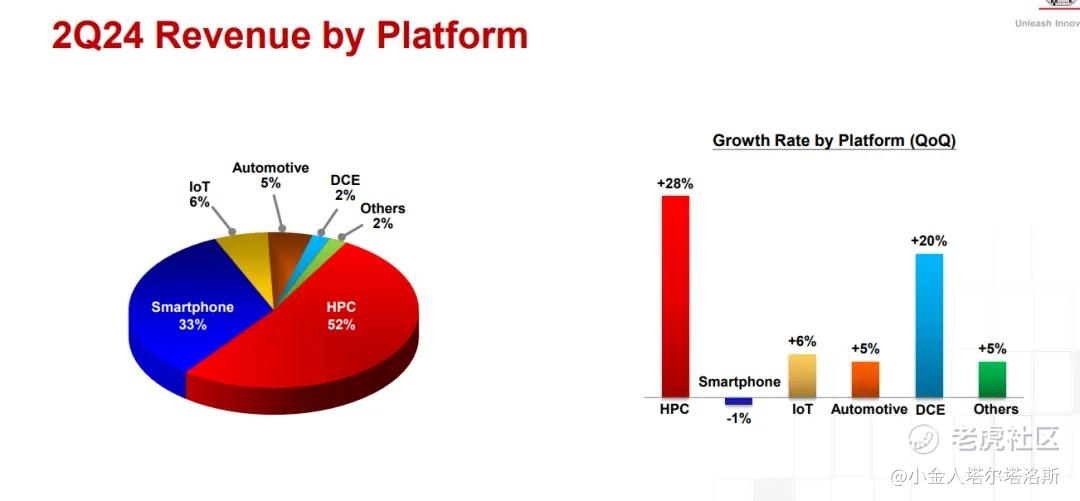

细节方面,3nm制程占营收15%,5nm制程占35%,7nm营收占了17%,先进制程占了一大半,公司的3nm,5nm产能都已经满上了;高性能计算占52%,环比涨28%,为第一大业务来源,智能手机占比33%,IoT占比6%,汽车占5%,AI占比越来越多,且下游订单饱满,先进封装可能要到后年才能供需平衡。台积电还表示,不排除将N5转化为N3,以满足更多客户先进制程需求;此外,tsm65%的营收都来自北美,显然是苹果,英伟达,高通等客户;而对特朗普的刁难,台积电表示,未考虑任何和政府合资公司想法;台积电还表示,AI需求相当爆炸,涨价也受到客户认同,未来产能会继续铺开,等等。此外 有人推测出台积电要从阿斯麦买70亿美元的光刻机,这似乎也对阿斯麦业绩构成了部分支持,和笔者昨日观点相符。

以下摘录台积电业绩会议纪要中的几个问答:

Q:未来产能规划来看,AI相关的先进封装产能需求很多,这些产能未来怎么规划?cowos产能未来一年怎么样?

A:需求很旺盛,产能很难满足客户需求,25、26年什么时候希望可以达到平衡,产能的CAGR还不好说。供给还是很紧张到25年,希望26年什么时候缓解。

Q:明年会产能翻倍吗?

A:之前说今年翻倍,现在是不止翻倍。如果我们说明年翻倍,但明年估计也会翻倍不止。反正我们很努力在做。

Q:关于毛利率,H2的毛利率比预期更好,但看着毛利率在提升,公司 在sell value情况下,毛利率未来几年怎么看?会不会达到high 50s?

A:毛利率有正面和负面影响,正面是n3爬坡稀释,sell value,降低成本,我们很擅长降低成本。另外N5转化到N3为例,我们不会排除可能性未来更多的转化,我们看到很强的N3的需求,如果我们这样做,未来会有负面影响。但是更未来几年这是好事。还有电价之类的影响。我们也在开始海外工厂投产,明年有俩,一个phase 1 arizona,还有日本工厂,会稀释我们的毛利率2~3%在未来几年。但是,总的来看,我们管理成本和工厂的能力,我们有信心达到53%甚至更高的毛利率。如果我们达到很高的稼动率,达到22年的毛利率也是可能的。

笔者认为,这份财报和指引全方位好于预期,缓解了昨日阿斯麦引发的芯片股大抛售,芯片依旧在继续放量,下半年或迎来加速增长的拐点,明年开始步入2nm系列制程;依旧认为tsm的业绩能够继续超预期,不过股价表现也如我所料地被出货,但笔者依旧看好股价后续表现,依旧认为tsm市值能到1.2~1.5万亿美元,对应30~35倍PE,且明后年营收复合增速料为30%~40%,利润增速更高,整体股价依旧不贵。此外,台积电表明,消费电子,AI设备以及AI投资热情依旧,科技巨头依旧在疯狂要订单抢产能,整体逻辑依旧不坏。

笔者持有相关科技股股份。 $台积电(TSM)$ $英伟达(NVDA)$ $苹果(AAPL)$

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·07-18台积电财报看得我眼花缭乱,增长率和利润都超出预期,真是太厉害了点赞举报

- Lydia758·07-19赞👍点赞举报