大摩预计未来两年iPhone出货量超5亿,近70%为新机型

大摩报告称,由于仅有iPhone 15 Pro/Pro Max以及更新的机型才能支持苹果的AI技术,预计这将推动消费者积极换新,从而带动出货量强劲上涨,平均售价(ASP)年增长率将达5%。

大摩认为,Apple Intelligence技术的推出将激发潜在的“换新”需求,从而开启“多年升级周期”,带动出货量强劲上涨。

报告称,由于仅有iPhone 15 Pro/Pro Max以及更新的机型才能支持苹果的AI技术,预计这将推动消费者积极换新、促进iPhone ASP(平均售价)增长。

Woodring预测,苹果未来两年iPhone出货量将超过5亿部,高于2021-2022年的高位纪录。预计2025财年出货量为2.35亿部,2026财年为2.62亿部。

具体而言,大摩预计在25财年和26财年,66-69%的iPhone出货量将是新机型,比24财年高出2-6个百分点,比22财年之前的峰值高出3个百分点,推动iPhone ASP年度增长4-5%。

更新日期2024/7/18

FCN

股价:228.88美元

年化票息:15%

执行价:100.49%

敲出价:100%

期限:6(月)

观察方式:1 月

起投成本:$ 10.00万

币种:USD

市场观点

Apple Intelligence 推动换机潮

苹果发布的Apple Intelligence展示了其在AI领域的强大布局,包括设备端模型、私有云计算和第三方大模型的结合。这将推动苹果终端的AI实力保持领先,并可能引发新一轮的换机潮。果链优质个股有望受益。

iPhone收入下滑,但整体收入表现稳定

尽管iPhone手机收入下滑幅度较大,但得益于苹果产品结构的优良组合及软件收入提升,苹果总体收入下滑幅度明显收窄。Apple Intelligence有望掀起苹果终端换机潮,果链优质个股有望受益。

分析师看好苹果股价上涨潜力

Loop Capital Markets分析师Ananda Baruah将苹果股票目标价上调至300美元,认为苹果在生成式AI领域有潜力成为“首选标的”。摩根士丹利分析师Erik Woodring也将苹果公司股票列为首选,并将其目标股价从216美元上调至273美元。

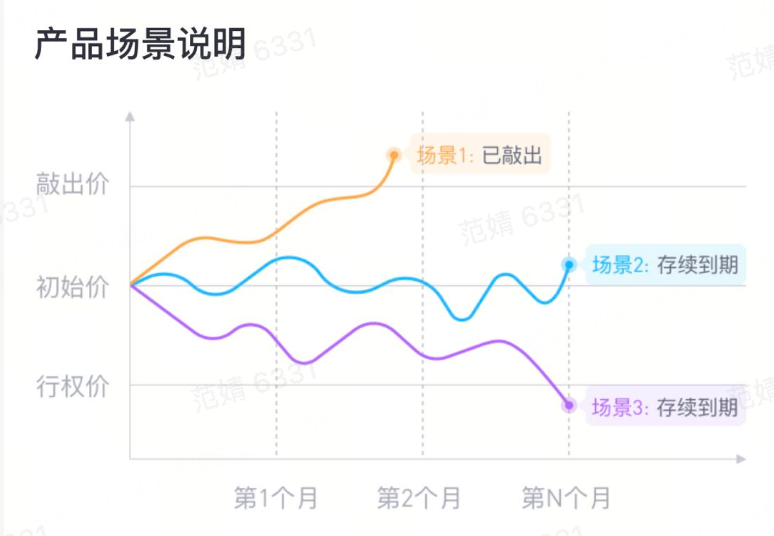

假设 n=6,票息在7月18日为 15%,投资金额20万,收益如下:

情景1:第1个月敲出,提前终止。

客户获得=全额本金+期间票息=20w+20w*(15%/12*1)

情景2:到期末敲出但标的收盘价>行权价

客户获得=全额本金+全额票息= 20w+20w*(15%/12*6)

情景3:到期末敲出但标的收盘价(70%)<行权价

客户获得=期间票息+执行价购买入标的资产=(浮亏70%/100.49%%-1)+20w*(15%/12*6)

立即进入 FCN 产品详情页询价下单...

免责声明:所含信息仅供参考,不构成任何金融建议或对任何金融产品、策略或服务的交易要约或推荐,您应自主做出投资决策并独立承担投资风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 山东菏泽曹县首负·07-18[牛逼]iPhone销量看涨点赞举报