一文读懂认沽期权:卖方只有买义务,没有买权利!

在进行期权投资时,投资者通常会面临两种类型的期权:认购期权和认沽期权。其中,认沽期权是一种赋予投资者在特定时间、特定价格卖出一定数量的某种资产的权利的金融工具。

来源:上海证券投教基地

01

认沽期权是什么?

认沽期权是指期权买方(权利方)有权在约定时间间以约定价格将一定数量的标的证券卖给期权卖方(义务方)的期权合约,买方享有的是卖出选择权。

例:小王购买了一张1个月后到期、行权价格为44元的某股票认沽期权。在合约约定的到期日,小王就拥有了选择以44元/股的价格卖出该股票的权利。

02

对于买方和卖方,认沽期权分别代表什么?

(一) 买方

认沽期权买方有权根据合约内容,在约定时间(如到期日),以约定价格(行权价格)向期权合约卖方卖出约定数量的合约标的。认沽期权的买方,拥有的是卖的权利,不承担必须卖的义务,也就是说,可以卖也可以不卖。

(二)卖方

认沽期权卖方有义务根据合约内容,在约定时问(如到期日),以约定价格(行权价格),向期权合约买方买入约定数量的合约标的。认沽期权的卖方,只有(根买方的要求)买的义务,没有买的权利。认沽期权卖方可以通过卖出认沽期权获得相应的权利金收入。

03

买入认沽期权的收益(损失)预期是怎样的?

(一) 收益

当标的证券下跌时获得收益。标的证券价格下跌越多,收益越大。标的证券价格跌到0元时收益大到最大值。

(二) 损失

承担有限的损失。如果标的证券价格上涨,高于行权价格,认沽期权买方可以选择不行权,那么最大损失就是其支付的全部权利金。

04

卖出认沽期权的收益(损失)预期是怎样的?

如果投资者认为标的证券价格未来不会下跌,但仍想通过期权交易获得投资收益,那么他可以选择卖出认沽期权,获得买方支付的权利金收入。

如果标的证券价格下跌了,认沽期权卖方可能因期权买方选择行权而遭受损失,其损失幅度将视标的证券价格下跌的幅度而定,标的证券价格跌到零时,损失达到最大值。

05

认沽期权的收益曲线是如何变化的?

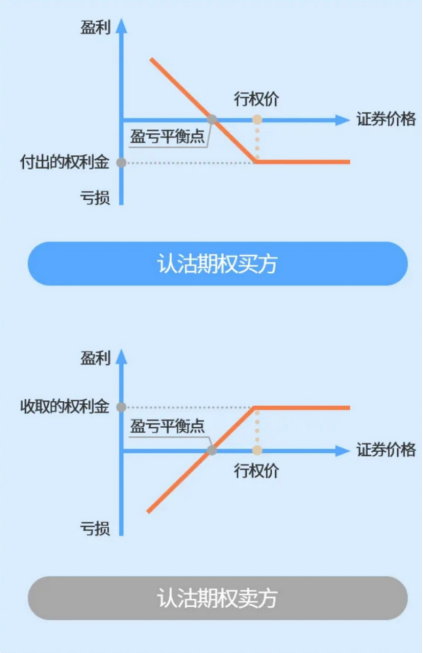

买卖认沽期权的收益(损失)主要取决于合约标的证券价格与行权价格之间的差额。这种差额与投资者收益(损失)之间的关系,可以在认沽期权到期日买卖双方的盈亏图中得到直观的体现。

投资者可以借助这个图,了解认沽期权到期时合约标的在不同价格水平所对应的买卖双方的收益(损失)情况。

如下图所示,横轴为认沽期权合约标的证券价格,纵轴为认沽期权持仓方(买方或卖方)对应的盈亏情况。

图中可见,标的证券价格高于行权价时,买方亏损额和卖方盈利额不受影响,均保持为权不金金额不变;

标的证券价格跌至行权价以下时,买方亏损缩小,而卖方盈利减山;

标的证券价格继续跌至行权价减权利金之差(即盈亏平衡点)以下时,买方实现扭亏为盈,而卖方则由盈转亏。

认沽期权的卖方盈亏图与买方的完全相反,实际上,买方的盈利即是卖方的亏损,买方的亏损即是卖方的盈利。

例:小王在2021年3月5日买入了1张2021年3月到期、行权价格为5元的沪深300ETF认沽期权,老张则于当日卖出1张该期权。

期权买卖发生时,300ETF价格为5.136元,合约单位为10000,权利金为0.0123元,每张期权的交易价格为0.0123× 10000=123元,因此小王支付的权利金总额为123元。

几天之后,该期权到期,此时300ETF价格为4.979元,低于行权价格0.021元,期权处于实值状态,小王选择行权。

小王将以5元价格卖出10000份沪深300ETF期权,获利(5-4.979)×10000=210元,扣除买入期权花费的权利金,净收益为210-123-87元。而老张需买入相应股票,每股损失0.021元,共损失0.021×10000=210元,但在期权交易发生时收入了123元权利金,因此净损失为87元。

若沪深300ETF价格涨到5元以上,该期权将处于虚值状态,此时小王可以选择不行权,则其损失最初支付的123元权利金,而老张的收益就是123元权利金收入。(案例末考虑交易成本及相关费用)

- END -

风险提示:以上观点仅作为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。