美团为啥看上了电梯广告?

随着人口老龄化,全球化逆转,自动化替代人工这三大趋势的到来,未来全球消费长期进入消费分级时代,其中只有少部分可选消费也许会继续消费升级。

从过去的人口红利+全球化红利时代,到现在的人口下行+全球化下行时代,商业模型可以发生根本变化。

品牌在增量市场和消费升级时代有巨大威力。但一旦进入消费分级时代,品牌可能是最受损的。

最终极的存量博弈,只有一个招数,从对手那里抢饭碗,不管是同行和上下游,全部抢。

油水最丰厚的,就是品牌商。

所以,渠道从品牌手里抢饭碗,就是存量博弈时代最明显的趋势。

渠道凭借自己强大的流量,让代工厂给自己的PB品牌贴牌,把弱势的第三方制造商品牌从渠道踢走,换成卖自己的PB品牌。

渠道商变成了最大的制造商和品牌商。

这就是消费分级时代最重要的一个特征,渠道+品牌二合一。

日本90年代之后诞生的消费牛股,大部分都是渠道+品牌二合一的物种。

有谁知道日本最大的预制菜和速冻食品巨头是谁?

很多人可能回答说是日冷这个第三方品牌巨头。

其实,一个超市已经成为和日冷并驾齐驱的预制菜和速冻食品巨头。这个超市就是业务超市。

渠道自有品牌通过省略第三方经销商和品牌商,降低加价率,靠性价比吸引客户,完全不需要打广告。

广告商在渠道自有品牌时代会迅速失去生存空间,他们的客户会越来越少。

有些品类,消费者比较关心质量,所以依然会有第三方制造商品牌活得比较滋润。

但是,即使是不怕渠道自有品牌抢夺市场的品牌金主,也都在转型。他们开始自己做内容,做IP。

所以,未来就剩两类企业:

第一类,渠道+自有品牌,靠性价比吸引客户,无需打广告,例如名创优品,优衣库,Aldi,Costco,山姆会员店等。

第二类,第三方制造商品牌+企业IP,企业自己做IP,自己吸引流量,然后转化成私域,做复购。

这些多合一怪物,把属于别人的收入和利润全抢到自己碗里了,日子反而会过的爽歪歪。

前不久,大V“群响刘老板”发表了文章《自媒体博主正在批量倒闭……》。

文中提到,品牌金主爸爸今年不投广告了,甚至亲自上场做IP了。

很多其他博主也提到了类似的现象:

自媒体IP是第一个受到冲击的广告媒体。然而,更多的广告媒体会继续受到冲击。

今年2月份发生了一件匪夷所思的事情。

2月20日,全球零售巨头沃尔玛宣布收购美国电视品牌Vizio。

2002年成立的Vizio,以积极定价策略推广高画质电视,5年后跃居美国电视市场第一品牌。

沃尔玛在新闻稿中表示那样,“收购Vizio 及其 SmartCast 系统将让沃尔玛能以新方式与客户联系并提供服务,包括创新电视、家庭娱乐以及媒体的体验,这也将创造新机会,帮助广告商与顾客建立联系,为品牌提供差异化且引人注目的机会来大规模参与,从对沃尔玛的广告支出获得更大影响力。”

很显然,沃尔玛是看中了电视这个广告媒体渠道和流量入口。

沃尔玛美国执行副总裁兼首席营收官塞斯·达莱尔(Seth Dallaire)在声明中说:“我们相信,随着我们重新定义零售与娱乐的交叉点,这两项业务的结合将产生巨大的影响。”

沃尔玛报告称,在截至1月31日的财年里,其全球广告收入激增 34%,达到34亿美元。

在一份报告中估计,Vizio的广告业务将为其带来5亿美元的收入。

借助Vizio Platform Plus业务,Vizio拥有超过500家广告商合作伙伴。

Vizio的SmartCast联网电视系统能让用户订阅Netflix、Amazon Prime Video、Disney+、Apple TV+ 等串流平台,并能协助广告商触及顾客,有超过1,800万个活跃账号正在使用。

此前,沃尔玛已经与 Roku 达成了 T-commerce 交易,并与 NBCUniversal 的 Peacock 等公司达成了联网电视高级受众交易,而Vizio 则又大大增加了沃尔玛在这两个领域的覆盖范围。

Vizio的 SmartCast 操作系统拥有 1800 万用户,约占美国家庭用户的 15%。

其他Vizio电视机可能使用 Roku、Amazon Fire、Google Chromecast 或其他系统,因此其覆盖范围比这还要大。

根据CivicScience 的数据,22% 的美国人表示拥有 Vizio 电视机。其中,26% 的受访者表示他们目前是Walmart+ 的会员。相比之下,只有29%的 Vizio 用户表示订阅了亚马逊 Prime 视频。

Walmart+是沃尔玛于2020年推出的一项会员计划,将沃尔玛购物者的店内和网上优惠结合起来,匹敌亚马逊推出的Prime会员服务。

沃尔玛的Walmart+会员计划,并购Vizio电视品牌等一系列动作表明,零售行业也进入了跨界竞争时代。

拼多多黄峥早就把“Costco+Disney”的组合概念写进拼多多的招股书。从这个角度,他早就明白,零售行业的未来竞争不会仅仅局限于零售行业,而是“零售+娱乐+广告”等多合一的复合竞争。

所以,不管是沃尔玛,亚马逊,拼多多,抖音,大家殊途同归,全部在朝“零售+娱乐+广告”多合一的复合模式进军。

最近,又有一个互联网服务和零售巨头开始杀入广告行业,美团。

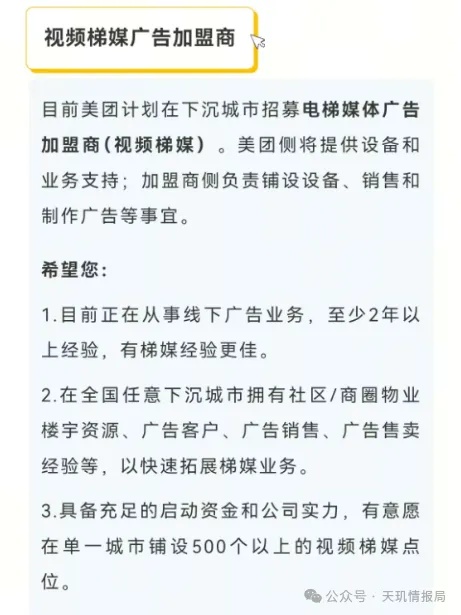

美团为什么盯上了电梯媒体这个传统广告渠道?

很简单,电梯媒体是最适合美团的业务形态的广告渠道。

美团的外卖和到家业务都是给一个个社区提供零售和各种服务。

美团通过电梯媒体广告业务,也可以更好的链接各种本地服务商,从而给社区的消费者提供更多的一站式服务。

我们总结一下:

消费分级时代,两个趋势正在发生。

第一个趋势是,很多第三方品牌商被渠道自有品牌干掉,因为渠道自有品牌都是走性价比和口碑路线,无需广告支出,所以很多广告媒体丧失收入来源,甲方不再给乙方下订单了。

第二个趋势是,大型渠道和品牌公司正在亲自下场做广告媒体和渠道,这个更加可怕,因为广告金主直接下场和广告媒体渠道竞争生意了,等于甲方抢乙方生意了。

两个趋势一叠加,广告媒体和广告渠道正在迎来最大的危机。

消费分级,存量博弈时代,巨头们都开始欺负广告媒体和渠道这个软柿子。

归根结底,广告行业是一个寄生行业,也是一个最没有商业地位和话语权的行业。

以上,我们可以得出几个结论:

1.独立的第三方广告媒体越来越没有投资价值,不管是B站还是小红书,以后都要成为“内容+零售+广告”等多合一的复合体。

2.零售行业会更加两极分化,那些专注零售行业,无法跨界杀入媒体娱乐和广告行业的公司,也许会逐渐丧失竞争力。

最简单的道理,客户如果一年支付几百元的会员费,在亚马逊,沃尔玛可以看电视,看流媒体,看电子书,听音乐,线上线下购物等等,享受一站式服务,相比另外一个只有零售业务的公司,客户会更愿意在哪边支付会员费呢?

3.分众传媒这样的线下广告渠道,面临美团这样的跨界巨头,它也会非常危险。

美团可以不靠电梯媒体赚钱,分众传媒能不靠电梯媒体赚钱吗?

美团的生态系统那么庞大,和那么多商家都有业务往来,掌握那么多消费者的消费数据,基于这些消费数据,美团可以告诉金主客户每一栋楼应该投什么样的产品可能会有销量?

这种基于大数据的生态系统优势,分众传媒根本是无法匹敌的。(作者:icefighter 天玑情报局)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。