James Anderson :我们的根本目标和宗旨

本文摘自:Scottish Mortgage Annual Report - March 2017

作者简介:

詹姆斯-安德森(James Anderson)是 Lingotto 的执行合伙人兼创新投资首席信息官。安德森先生于 1987 年成为 Baillie Gifford 的合伙人。他领导欧洲股票团队,并于 2003 年共同创立了长期全球增长战略。2003-2019 年,他担任国际增长投资组合构建小组主席,包括 Vanguard 国际增长基金的联合经理。2012 年,他加入了凯伊英国股票市场审查顾问委员会。2000-2015 年,他还担任苏格兰抵押贷款信托基金经理,2015-2022 年担任联席经理。2021 年,安德森先生当选为 Kinnevik 董事会主席。他目前是约翰-霍普金斯大学的受托人和投资委员会成员、Antler Group 董事会高级顾问和 Panmure House Prize Panel 主席,以及牛津大学学院投资委员会成员。

James Anderson以研究为导向的长期投资方法使他成为亚马逊、字节跳动和特斯拉等公司的早期支持者。他的主动管理基金成为英国最大的投资信托基金,在 2000 年 4 月至 2022 年 3 月期间实现了 1155% 的回报率。

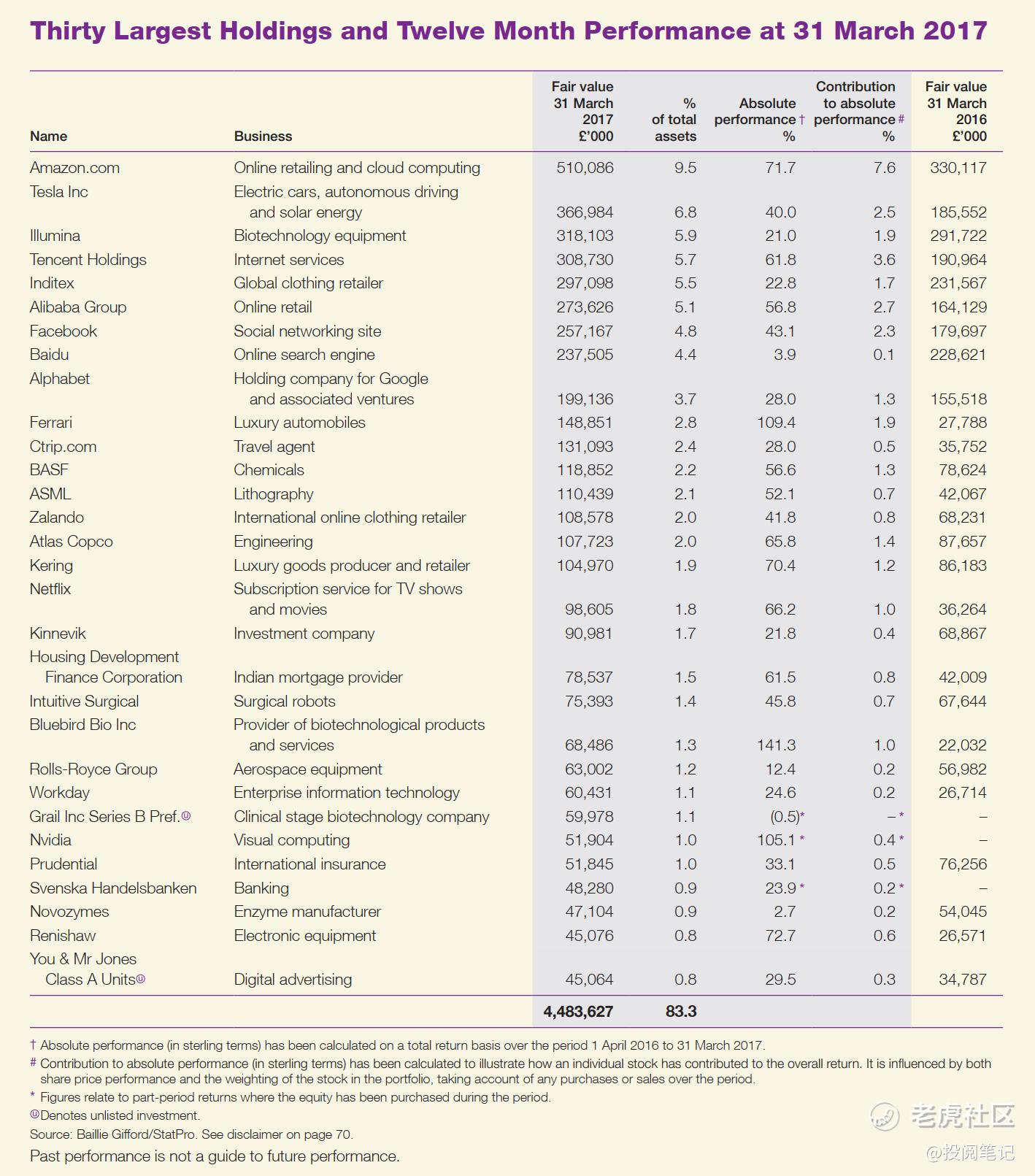

Scottish Mortgage:截至2017年3月31日的30大持股和12个月业绩

我们的目标

我们每年都会介绍我们的投资流程和投资组合。但我们很少谈及我们的根本目标和宗旨。本报告试图纠正这一疏忽。

我们的目标是为投资者提供有吸引力的扣除成本后的总回报,这似乎是不言而喻的。但这与其说是一种战略,不如说是一种理想的结果。我们有一套投资流程(见第 17 页)。但这更多的是方法而非目标。归根结底,我们致力于通过帮助建立并长期维持优秀的企业,为储蓄者和股东创造回报。我们更愿意专注于这项任务,而非市场的日常波动。我们的目标是支持那些为生产性创新做出贡献的公司,这些公司最终将被证明拥有深厚的竞争护城河。很多时候,这意味着我们支持的公司正在解决棘手的问题。我们对此表示欢迎。正是在解决深层次挑战的过程中,蕴藏着最大的机遇和回报。当然,这需要这些公司具备坚定的决心和非凡的技能。但是,随着时间的推移--通常以几十年为单位--这些非同寻常的企业可以创造出非同寻常的利润和非同寻常的高股东回报。因此,我们的目标是帮助创建和改进这类有用的企业。

这似乎是一种获取股东回报的偏门做法。但这就是我们的目标。事实上,我们对企业管理的贡献越大,股东的回报就可能越好,我们就越能在经济体系中发挥建设性作用。与此相反,如果我们仅仅把投资管理看作是猜测--或者说是猜测--哪只股票、哪个行业或哪个地区会在下一年带来最好的回报,那么我们既不配得到高回报,也不可能在仔细界定的短期内获得高回报。资本配置是一个非常严肃的问题,不能受制于基金经理的奖金和急躁情绪。

风险

反过来,我们的目的也转化为对风险的定义和态度,与现代金融理论所灌输的完全不同。如今,绝大多数投资管理公司的经营者都将现代金融理论奉为圭臬。

我们不认为拥有不同于指数或比指数波动更大的投资组合会带来风险。风险是资本的永久性毁灭。这种破坏的威胁不像公式所允许的那样可以预测,而且经常与波动性无关。波动性可能是一个重要的安全阀。当然,那些为定期派息而经营的公司往往会产生较低的股价波动,从而危及其长期前景。这就意味着,波动性不仅仅是风险的坏同义词,而且低波动性往往意味着高商业风险。或者简单地说,低波动率是一个警告信号。

然而,还有一个更重要的问题。我们认为,我们所做的最重要的事情莫过于承担和接受风险,即使我们可能因此而面临永久性的资本损失。如果我们加入芸芸众生的行列,仅仅将我们的资金投入已被证实且目前稳赚不赔的资产,更不用说收益率极低或为负数的政府债券,那么我们很难想象我们的股东如何能期望获得超出常规的利润,或者--冒着浮夸的风险--我们的经济和社会将如何向前发展。当前对追求安全、匹配负债和保证回报的痴迷是一种深刻的系统性弊病。它损害了企业创造财富的能力。

投资组合集中

我们经常被告知苏格兰抵押贷款过于集中。我们不敢苟同。我们认为,投资组合的形式是对有限数量股票的潜在上升空间、对不健康的个股表现的过度关注以及对机构投资组合过度偏好多样化的合理回应。整体投资组合的结果才是所有者的收益。在这一观点上,我们追随杰夫-贝索斯(Jeff Bezos)。我们对亚马逊的长期持有对投资者有利,但也带来了我们需要吸收的投资教训。其中一条最好、最直白的建议来自 2015 年的《致股东的信》,其中强调了承担风险的好处:

'如果有百分之十的机会获得百倍的回报,你每次都应该下这个赌注。但十有八九你还是会错。'

当然,我们也会努力让赔率对我们更有利(贝佐斯先生也是如此)。但我们的核心观点仍然是,我们不同意 "个股亏损是我们的主要敌人 "这一传统观点。相反,我们质疑截断收益假设的普遍性,并认为在战略投资组合层面考虑多样化是有意义的。在个股中亏损--也就是通常所说的失败--是有教养的风险承担中必要且重要的一部分。这样,我们就可以通过持有几乎可以获得无限回报的股票,最大限度地提高我们的收益。

可以肯定的是,按照大多数标准,我们的投资组合相当集中。这是由另外两个互为补充的观点驱动的。首先,我们清楚地认识到,很少有投资者只关注苏格兰抵押贷款公司的命运。我们希望我们能为个人及其中介机构的总体投资组合带来某些特质,但很少有投资者能像苏格兰按揭贷款公司的经理们自己那样集中投资于苏格兰按揭贷款公司。因此,评论家们通常认为,仅从苏格兰抵押贷款公司的角度来看,我们对单个公司的风险敞口过大,这更像是让这些股票对多元化投资者的整体回报产生影响的最低标准。我们认为,在当今的投资领域,过度分散比过度集中更普遍、更隐蔽。

其次,我们并不认为有很多股票能够提供真正卓越的长期回报。长期股票表现的分布比人们通常认为的要偏斜得多。它不是正态分布。因此,我们的首要任务是为我们的股东提供尽可能好的机会,让他们捕捉到极端的赢家。例如,1926-2015 年间,美国股市创造的财富中有 33% 来自于 26,000 只上市股票中的 30 家公司。这种回报模式也适用于大多数成功的投资者:无论他们如何投资,无论他们在哪里投资,无论他们是否接受,结果都是高度不对称和头重脚轻的。此外,我们认为这种回报模式更多反映的是公司的特点,而不是随机的偶然性(尽管后者不应被排除在外)。目前,指数式增长、巨大的可寻址市场、经常性的低资本要求,以及一如既往的持久竞争护城河,都是带来巨大回报机会的决定性因素。拥有这种组合的公司并不多。

非上市公司

鉴于优秀公司相对较少,我们必须尽力拓宽机会的渠道。我们越来越多地将非上市公司视为这一过程的重要组成部分。直截了当地说:我们担心股票市场未能履行其鼓励和促成未来创业成功的首要责任。造成这种情况的原因有很多,众所周知,难以一一列举,但都是可悲的。我们所能观察到的是,企业发现自己更容易建立业务、筹集资金和进行投资,而不必过分担心过早进入资本市场。我们发现,大部分新出现的机会都在未上市公司中,而且预计在可预见的未来,这种情况仍将持续。

虽然这些公司本身在一定程度上可以免受公开市场短期集中压力的损害,但作为将此类资产作为投资组合一部分的投资者,我们却不能独善其身。我们要提醒的是,公认的未上市股票定价惯例往往无法捕捉到潜在的价值创造。它们往往强调与上市竞争对手进行比较可能会产生误导,并强调当下金融市场的总体情绪,而不是公司发展的具体情况。此外,任何现货价格都低估了此类投资固有的不确定性。这些特点结合在一起,既可能导致过度悲观,也可能导致过度兴奋。当这种情绪显得极端时,我们将尝试说明我们对这种情绪的看法。目前,我们只能说,相对于上市公司而言,我们并不认为未上市公司的估值绝对或完全是慷慨的。

支持公司和企业家

但是,上市公司存在的问题要求我们做的不仅仅是在公开市场上游刃有余。虽然我们的能力和意义远远超出了改革制度的范围,但我们真诚地相信,我们可以在支持和加强我们所投资的公司抵御资本市场压力的能力方面发挥重要作用。我们应该清楚地认识到,在许多情况下,我们只是创始人的帮凶,他们并不需要我们提供什么资金、建议或耐心。但在某些时候,尤其是关键时刻,我们可以提供帮助。在这种情况下,我们所持股份通常具有大规模和长期性的特点。这些都不是姿态。但我们并非总能成功。

遗憾的是,在英国,需要采取建设性行动的情况太多了。我们与劳斯莱斯的新管理层密切合作,支持他们坚定不移地进行企业革新。取得的进展令人鼓舞,但还需要很多年。相比之下,我们对不得不将 ARM 的股份出售给软银深表遗憾,我们只希望 ARM 的董事会、管理层和股东能够拿出必要的雄心、乐观和耐心,来培育英国打造全球科技巨头的最佳机会,也许是唯一的机会。

我们应该清楚地认识到,无论是在英国还是在国际上,我们都认为企业管理不仅是我们任务中理所应当的一部分,而且也许是我们投资理念中必不可少的强化环节。如果我们能在艰难时期证明,我们支持团队努力创建伟大的企业,与季度基金经理的资本主义势力作斗争,那么这些公司将有望得到加强。他们几乎肯定会希望我们成为股东,并反过来用他们的时间和见解帮助我们。反过来,其他公司,不管是上市公司还是非上市公司,似乎都希望与我们进行更多的交流。声誉很重要。

詹姆斯-安德森

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。