金龙鱼:披着消费外衣的周期股

金龙鱼曾经是A股的明星龙头。2020年上市创造了创业板最大IPO纪录,并且在短短3个月之内大涨450%,市值逼近8000亿元,冲进A股总市值排行榜第11名。

彼时的投资者眼里,金龙鱼堪称“完美消费品”,拥有商业视角下最性感的逻辑:超强的刚需属性、几乎无穷的生命周期。

但好景不长,随着消费股高估值泡沫的破灭以及消费预冷带来基本面的恶化,近三年金龙鱼已经大跌8成,是表现最差的消费茅。

没有最低,只有更低。前几天,金龙鱼因油罐车事件低开8%,最终仍大跌4.4%,再刷新低。股价接连被锤的金龙鱼是低估吗?

本文持有以下观点:

1、有行业老大的实,没行业老大的权。食用油高度刚需使它必须受到国家管制,以控制物价水平。因此金龙鱼没有定价权,只能做薄利多销的生意。金龙鱼营收是海天的9倍,但利润不到海天的一半。

2、原材料价格周期性明显。金龙鱼原材料大豆、水稻、小麦都是强周期产品。平日里,农产品价格随着生长、收获季节性出现小幅的季节周期性。当遭遇天气或出口管控等不可控因素致使供需严重失衡时,农产品的价格波动幅度会非常大。

3、披着消费外衣的周期股。金龙鱼虽有有消费公司需求稳定的特征,但原材料价格的周期波动对利润影响更大。其 利润主要来自大豆供大于求时的豆价下跌,一旦遇到大豆价格上涨,即使是需求增长,豆价也会吃掉金龙鱼利润。因此金龙鱼更像周期股。

/ 01 / 表现最差的消费茅

提起金龙鱼,消费者最熟知的是食用油,但其实这把金龙鱼的业务想小了。金龙鱼是一家把农产品产业链“吃干榨净”的公司。

金龙鱼把大豆、玉米、小麦、水稻等农产品经过初加工,产出豆粕、麦麸、米糠等饲料原料;把毛油、糙米、净麦等农副产品进一步精深加工又产出食用油、大米、面粉,同时随着精炼豆油产生的废白土、皂角、脂肪酸等副产品,又被用来生产日化用品、营养品等。

至此,金龙鱼的业务全貌呼之欲出,以食用油代表的厨房食品业务,以及饲料和油脂科技业务。2023年,厨房食品营收占比近6成,其它营收4成。

从金龙鱼的业务上不难看出,公司的“一鱼多吃”策略和产业链布局的深度要强过绝大部分消费公司。按道理说,金龙鱼应该比其它消费公司更具韧性才对。

但结果恰恰相反,过去三年,金龙鱼是表现最差的“消费茅。”

根据choice分类中的42家茅指数公司,从2021年的高点算起,金龙鱼股价大跌80%,和“牙茅”通策医疗并列跌幅榜第一,单看食品饮料板块,金龙鱼跌幅第一。

金龙鱼跌得多,也是自己不争气。

“口罩”三年来,金龙鱼业绩持续恶化。2020年—2023年,营收从1949亿元增长至2515亿元,年复合增速为8.87%。归母净利润从60亿元持续下滑至28.48亿元,年复合增速为-22%。同期,另一个被诟病的消费茅海天,净利润年复合增速为-5%。

看到这里,投资人可能有疑惑了,消费降级似乎不太会影响米面粮油这些刚需品需求,金龙鱼的营收增长也支撑这个观点,但为什么金龙鱼的利润规模一年下一个台阶呢?

这要从金龙鱼的定价权说起。

/ 02 / 有行业老大的实,没行业老大的权

国内有“四大神水”,—海天酱油、农夫山泉、贵州茅台以及金龙鱼。在投资者眼里,这四大神水都堪称“完美消费品”,拥有商业视角下最性感的逻辑:超强的刚需属性、几乎无穷的生命周期、渠道场景无限复用。

但落到商业成绩上,金龙鱼有点瑕疵。金龙鱼营收规模遥遥领先,甚至是茅台的两倍。但净利润却是“神水”中垫底的,只有茅台的3.8%。和另一个“差生”海天比,金龙鱼营收是海天的9倍,净利润却只有海天的一半。

这组对比透露出了金龙鱼的致命问题,虽是名副其实的食用油老大,但却没有食用油的定价权,只能做薄利多销的生意,净利率常更是常年在2%之下。

没有定价权是因为“有形的手”,民以食为天,食用油高度刚需的特性使它必须和盐、糖等必需品一样受到国家管制,以控制物价水平。

有形的手给食用油价上了紧箍咒,市场力量也在掣金龙鱼的肘,央企中粮集团扶植出福临门和鲁花两个品牌,品质接近的鲁花卖10块钱一桶油,你金龙鱼凭什么卖11块?

在行政手段和市场竞争的共同作用下,食用油价格基本稳定。因此,金龙鱼只能老老实实的做规模,薄利多销,用量拉动盈利增长。

在顺周期,薄利多销没什么不好。但一旦逆风,薄利多销的生意更难抵抗逆周期。

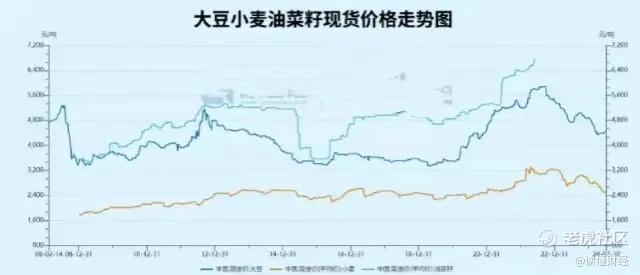

金龙鱼三大业务的原材料大豆、水稻、小麦都是典型的周期产品。平日里,农产品价格随着生长、收获季节性出现小幅的季节周期性。当遭遇天气或出口管控等不可控因素致使供需严重失衡时,农产品的价格波动幅度会非常大。

以金龙鱼原材料成本占比近40%的大豆为例,由于国际性减产以及国际冲突影响出口,2020年起大豆开启了一波淋漓尽致的上涨。从3500元/吨大涨至2022年9月的近6000元/吨,如今回落至4459元/吨,最高涨幅71%,回撤后,价格也涨了27.4%。

但金龙鱼的价格显然没有跟着成本涨的勇气,金龙鱼分别在2020年底、2021年3、4月份调整了不同油种价格,整体涨价幅度10%-15%,远远没有覆盖原材料上涨的幅度,利润被挤压得很严重,净利率从20年的3.37下降到了23年的1.11%。

空有可以比肩其他赛道的龙头地位,但没有其它赛道龙头的定价权。金龙鱼是表现最差的消费茅也就不难理解了。那应该如何看待金龙鱼的价值呢?

/ 03 / 披着消费外衣的周期股

金龙鱼跌幅8成以后,估值从110倍PE回撤至如今的49倍PE,依然高高在上,其它三大神水PE倍数在23倍-33倍之间。

判断公司价值的基础往往是定性,对金龙鱼来说,它更像一个披着消费外衣的周期股。

消费公司往往具有需求稳定且持续的特征,利润来自“量价齐升”,而周期股具有供给、需求变动大的特征,利润主要来自供需错配期的供小于求。

金龙鱼卖的食用油虽然具有需求稳定的特征,但缺乏定价权,产品价格无法对抗成本波动,因此上游原材料的成本对利润影响更大。利润主要来自大豆供大于求时的豆价下跌,倘若一旦遇到大豆价格上涨,即使是需求增长,豆价也会吃掉金龙鱼利润。

从历史上看,大豆等原材料价格的变动也是金龙鱼利润的晴雨表。例如,从2015年到2019年,CBOT大豆价格一直处在低位,这期间金龙鱼业绩保持平稳,期间营收和净利润均在持续增长。

但是2020年下半年以来的原材料大幅涨价刺破了“油茅”消费股的幻象,在2023年上半年,公司一度因为大豆等原材料价格上涨,扣非净利润大跌99%。

由此可以发现,虽然金龙鱼享受消费公司需求稳定的特征,但不能通过涨价转嫁成本压力,利润主要来自原材料的周期波动。所以,周期股的属性要比消费股大一些。

众所周知,周期股业绩不稳定,估值大多数情况下比消费股低。即使强如“海王”,中远海控过去十年也只是30倍PE。相比之下,有消费外衣加成的金龙鱼PE倍数仍在49倍上下。

金龙鱼到底是高估还是低估?相信每个人都有自己的答案。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。