为美国财政赤字续命,美联储能支撑多久?

英为财情Investing.com – 美国财政部与管理与预算办公室(OMB)联合报告曾指出,美国当前的赤字政策不可持续,然而报告并未提及美联储通过财政主导能够支撑这种不可持续状态多久。

“截至2023财年末,债务与GDP之比约为97%。根据当前政策及本报告假设,预计到2098年这一比例将攀升至531%。债务与GDP之比预计将持续上升,表明当前政策难以为继。”——美国政府2024年2月财务报告

虽然美联储官员肯定不会承认其货币政策有部分目的是协助政府融资,但无论美联储如何辩解,我们都已身处财政主导的时代。货币政策不得不考虑国家的债务状况。

财政主导时代

财政主导是指经济体中的债务累积到一定程度,迫使货币政策行动必须确保联邦债务和赤字能够以高成本效益的方式得到服务和融资。预设情况下,此类货币政策决策往往以牺牲传统的就业和价格稳定目标为代价。因此,美联储不得不进一步扭曲货币价格,最终削弱了国民财富。

财政主导时代已经到来。笔者曾在Stimulus Today Costs Dearly Tomorrow一文中写道:

任何贷款人或投资者都不接受低于通货膨胀率的回报率。如果接受,那么这笔贷款或投资将削弱他们的购买力。

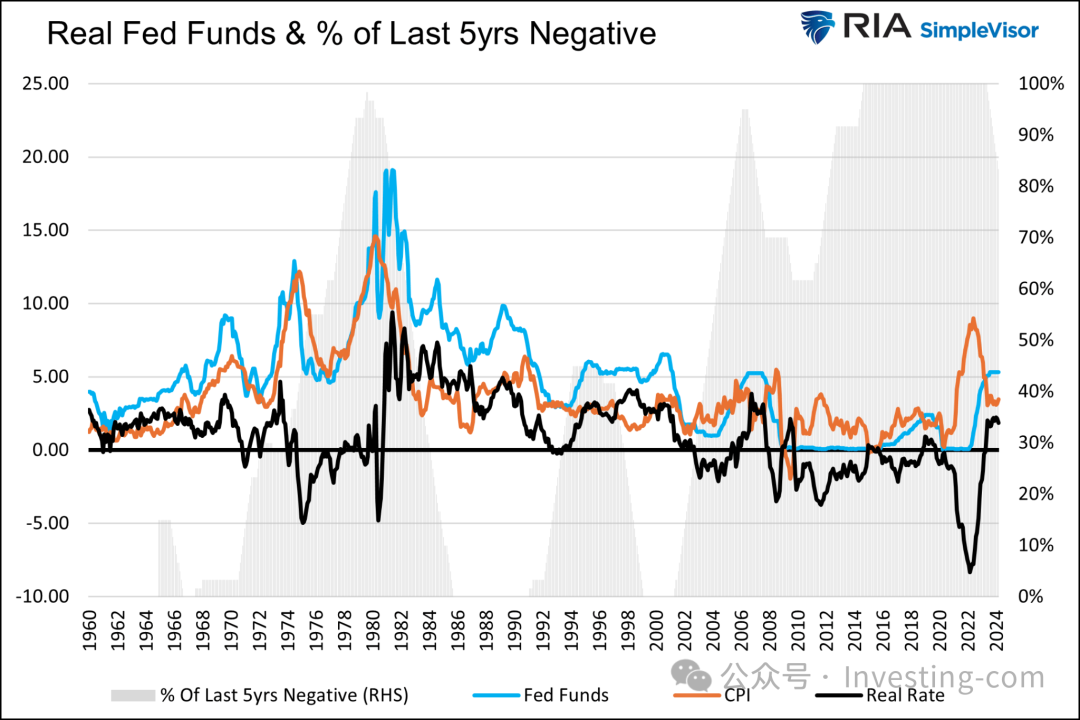

不论经济学课堂上如何讲授,美联储在过去二十多年里的大部分时间里,强行向贷款人和投资者施加了负实际利率。下图展示了实际联邦基金利率(黑色线条),即联邦基金利率减去消费者物价指数(CPI)。灰色区域则显示了在过去多个五年期中,实际联邦基金利率为负的时间百分比。负实际联邦基金利率已成为常态,而非例外。

平均联邦基金实际利率

债务激增与利率攀升

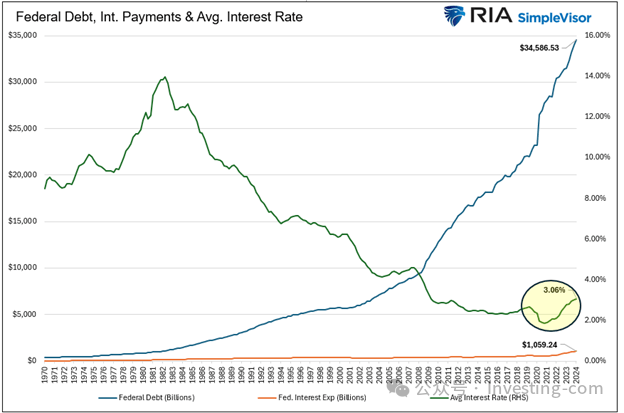

过去四个季度,政府债务累计增加了2.5万亿美元,其中超过1万亿美元用于支付整个存量债务的利息支出。尽管近期利率高企,但债务的平均利率仍然保持在相对较低的3.06%。

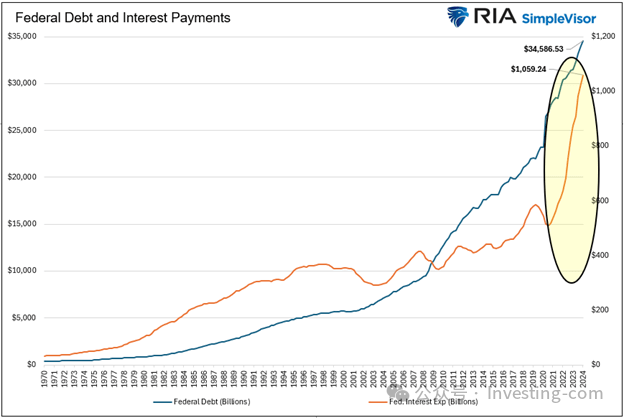

然而,可以从以下两张图看出,债务平均利率即使微幅上升,也会带来很大的困扰。过去十年间,联邦债务(蓝色线条)以每年8.5%的速度增长,尽管债务总额在此期间翻了一番多,但直到最近,债务的利息支出一直保持在较低水平。第一张图表显示,平均利率的上升几乎难以察觉,然而第二张图表则清晰地反映出政府利息支出的显著增加。

联邦债务和平均利率

联邦债务和平均利息支出

随着数年前以低利率发行的债务逐渐到期,并被高利率的新债务所替代,利息支出将持续攀升。假设政府的平均利率为4.75%,即接近其近期债务发行的加权平均利率水平,那么利息支出将攀升至1.65万亿美元,这还不包括新增债务。

1.65万亿美元远超政府第二大支出项目——社会保障支出的3000多亿美元,更是2023年国防支出的两倍。自1776年建国以来,年度联邦赤字仅有两次超过1.65万亿美元(2020年和2021年)。

尽管形势看似严峻,但降低利率不失为解决之道。如果利率回落至2022年之前的水平,利息支出可轻松降至7000亿美元以下,仅为当前利率水平下一半的成本。

因此,美联储必须严格控制利率。

美联储的角色认知

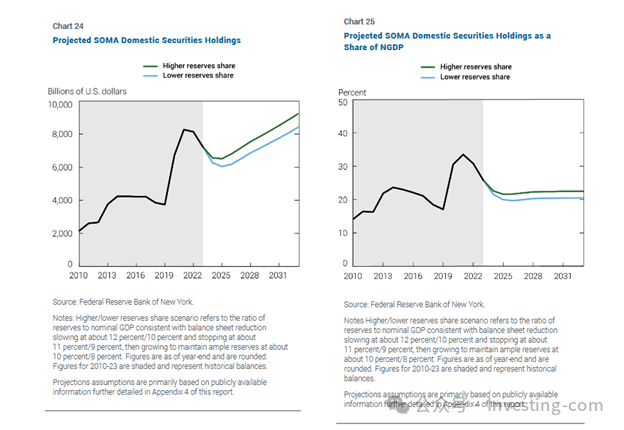

回溯至2008年,本·伯南克(Ben Bernanke)曾明确表示,量化宽松(QE)是一项临时性措施,旨在经济与市场恢复正常后逐步退出。然而,在随后斥资数万亿美元购买国债之后,美联储如今却告诉我们,这一政策已成常态。让我们一同来看看纽约联储提供的图表与段落分析:

“在两种纯粹的假设说明情境下,SOMA(系统公开市场帐户)投资组合的规模将持续下降至6.5万亿美元和6万亿美元,随后保持相对稳定约一年时间,随后为跟上美联储负债需求增长的步伐,至2033年预测期末,将分别增长至9.2万亿美元和8.4万亿美元。”

美联储SOMA账户预测

这里提到的SOMA投资组合,是美联储系统公开市场帐户持有的资产,其中包括通过量化宽松购买的债券及其他货币操作所持有的证券。

左侧的图表显示,美联储预计从2024年下半年至2032年间,SOMA帐户规模将增长约40%。而更为关键的是,右侧图表揭示,这一增长趋势将与GDP的增长保持同步。换言之,美联储将持续通过购买国债的方式,为财政赤字提供资金支持。

货币政策的多维影响

众所周知,量化宽松(QE)与降低利率能够削减利息支出,为政府无节制的支出提供便利。而且,美联储若需进一步加强政策效力,还有更多方法。例如,在4月24日的日常市场评论中,我们曾分享如下见解:

一旦新银行规则实施,所有银行将被要求向美联储“预存数十亿计的额外抵押品”,以支持未来贴现窗口的借款需求。据估算,美联储将要求这些抵押品覆盖银行未保险存款的40%,相当于17.5万亿美元商业银行存款总额的约45%。此外,新规则还要求银行每年多次通过贴现窗口借款,旨在消除该计划的污名化。

此举不仅增强了银行安全网,还迫使银行在美联储持有大量抵押品。美联储贷款的抵押品往往是美国国债。因此,这一新银行规则实际上为财政部筹集巨额赤字及过去累积的庞大债务提供了另一条途径。

在3月底,我们又探讨了华尔街流传的另一观点。在我们的文章QE By A Different Name Is Still QE中,我们写道:

有传言称,监管机构可能取消全球系统重要性银行(GSIBs)的杠杆率要求。此举将无限扩大它们持有美国国债的能力。这听起来似乎是个完美的解决方案,但存在两大问题:银行必须有能力为这些国债资产提供资金,同时避免亏损。

幸运的是,2023年3月实施的银行紧急流动性计划(BTFP)正是为了解决这些问题。我们当时分析道:

在新方案下,银行监管机构可取消GSIBs对持有美国国债的资本要求,同时美联储重启某种形式的BTFP。在这种机制下,银行可以购买国债并通过BTFP进行融资。如果借款利率低于债券收益率,银行将从中获利,因此它们非常愿意参与,因为此举几乎没有任何不利之处。

总结

鉴于美联储正积极协助政府融资债务,我们认为大幅削减赤字的可能性微乎其微。尽管这条道路不可持续,但其延续时间恐怕远超多数评论家的预期。

然而,财政主导带来了沉重的代价。美联储通过操纵利率和间接影响股市,加剧了财富差距的扩大。过去五年间,我们已初见端倪,社会动荡或将愈演愈烈。随之而来的是消费者和企业经济信心的低迷,这无疑给经济带来了逆风。

解决财政问题虽不晚矣,但时间紧迫。正如俗话所说,面对困境的第一条法则便是:停止挖坑,以免越陷越深。

***

编译 | 刘川

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。