从桥水研报看科技龙头的起落

周四的大盘股抱团瓦解和小盘股龙飞凤舞让市场开始思考一个问题:美股的抱团行情是否破灭了?后续走势如何?笔者这里根据网上研报找到了桥水的一篇关于美股历次龙头的情况,包括产生,破灭等,然后试着和当下的抱团情况,可能瓦解因素来简单分析,判断科技巨头的后续行情,和未来的技术进步等。

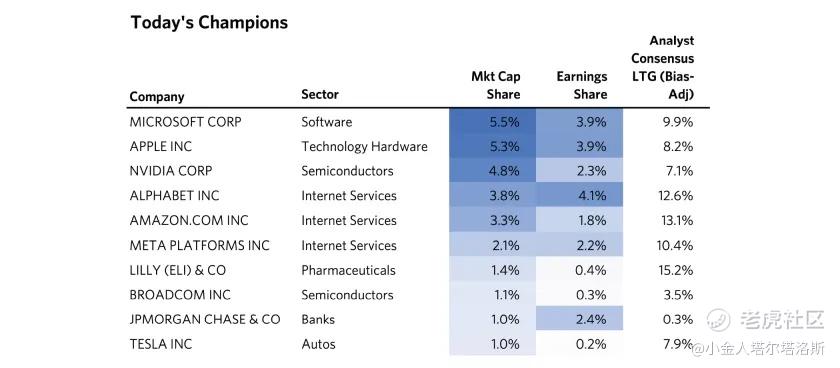

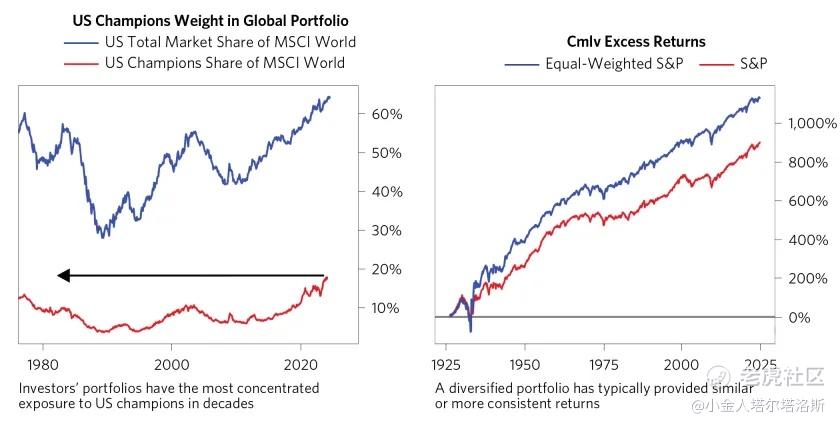

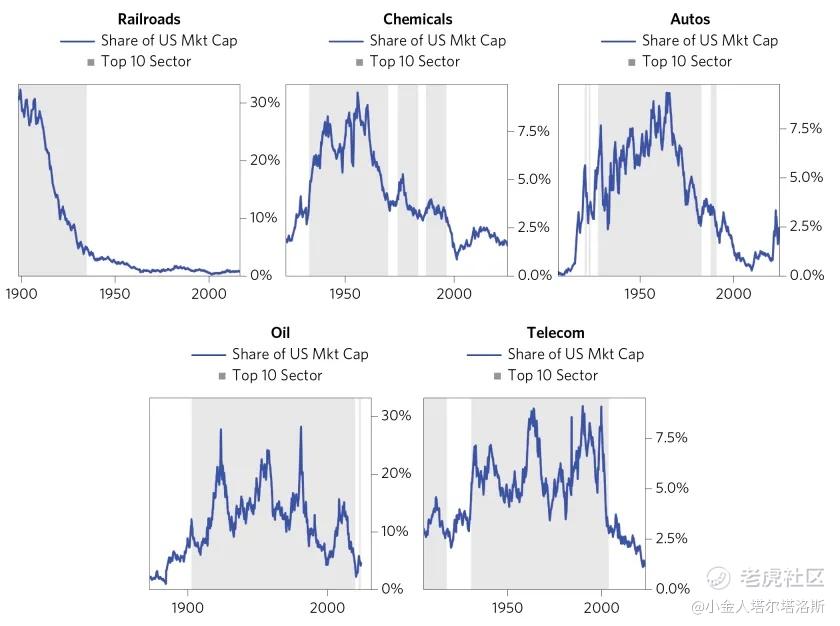

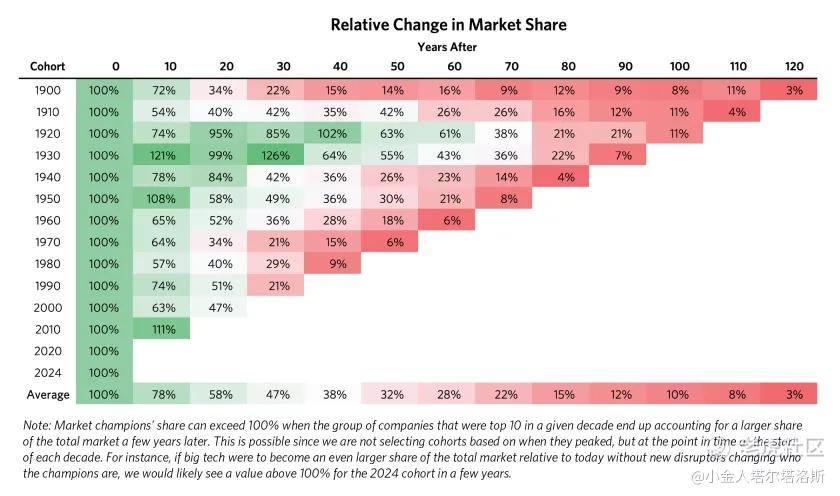

桥水认为,目前美股市场的集中度前所未有,标普十大成分股的权重超过1/3,而历史上,龙头企业的超级集中也有,一些龙头保持了很久,而另外一些被淘汰出局,但放长来看,几乎所有龙头都会被淘汰。而龙头的崛起离不开新技术发展,创新能力跟进,护城河宽广深等,衰落也是这样——新技术崛起降维打击,创新停滞不前,护城河被突破无优势,还有重要因素——死于监管。目前,这些龙头在MSCI全球中的比重也高的令人发指,考虑到此前龙头瓦解后跑输大盘的情况,

桥水建议投资者增持等权指数而非标普500或者纳斯达克100这样的加权指数。原文中,桥水分析了1900s到2020s的历次龙头,和被淘汰的因素等,笔者这里摘录信息技术革命以来的龙头分析,由Gemini翻译。

从 1930 年代到 2000 年代,电信领域的龙头是 AT&T。现在的 AT&T 是贝尔电话公司的后裔,贝尔电话公司是 19 世纪末在美国引入电话服务的首家公司。凭借先发优势、对整个固定电话网络的所有权以及强大的垂直整合,AT&T 垄断拥有巨大的进入壁垒,为其创造了异常强大的竞争优势,持续了 70 多年,直到 1984 年被反垄断法拆分。最近,由于以下因素的综合影响,AT&T 的竞争优势逐渐减弱,导致其回报率低于市场水平:1)固定电话在手机网络面前逐渐失去意义;2)反垄断监管侵蚀了一些长期存在的进入壁垒;3)由于这些长期趋势的变化,新的手机和互联网公司应运而生。

$$

在过去二十年里,信息技术公司(涵盖计算机软件、硬件和互联网服务)主导了龙头榜单,得益于这个相对新兴市场中异常强劲的长期扩张,而这股扩张风潮正是由科技创新解锁新的商业机会所推动。虽然互联网泡沫证明了市场可能过于前瞻性,预期未来的盈利增长缺乏基本面支撑,但最近几年市值份额的扩张很大程度上是由快速增长的盈利所驱动的。过去二十年,前 15 家市值公司经历了异常高的换手率,因为创新者将长期存在的企业集团赶下王座,并在互联网服务和计算机软件等进入门槛较低的市场中展开竞争。

目前,有很多理由可以解释为什么今天的 IT 霸主能够继续保持领先地位并持续优于其他公司。这些理由包括强大的竞争优势(网络效应、数据获取优势、先进的技术能力)、极其强大的资产负债表,可以为开拓新的业务提供资金,这些业务可以利用新兴的长期支出增长领域,以及前所未有的能力,能够在小型创新企业发展成竞争对手之前收购并吸收其能力。与此同时,反垄断监管威胁着像 AT&T 和标准石油这样的公司被拆分,这种可能性并非遥不可及。像人工智能这样的技术革命可能会迅速改变平衡,对于那些无法适应的公司来说,它们的服务将变得越来越没有用处,就像汽车发明后铁路的境遇,或者手机网络出现后固定电话的境遇一样。曾经,IBM 的地位也看似不可撼动。如今,IBM 的市值占美国上市公司的比例不到 0.3%,占所有科技公司和科技硬件公司的比例不到 1%,而这个行业占据了今天大部分领头公司。

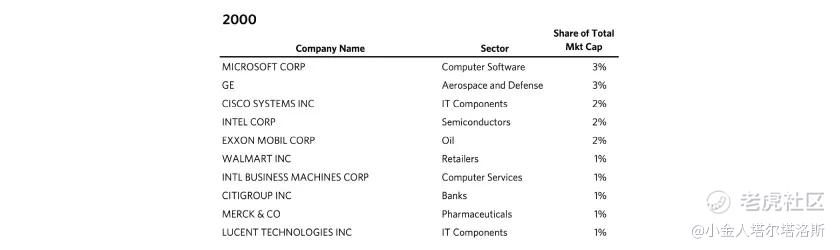

2000 年——新技术带来的兴奋和科技泡沫的动态推动了许多新的科技公司登上榜首(微软、英特尔、思科等)。其他非科技领域的领头羊大多是现有的几家,仍然保持在市场前列(通用电气、埃克森美孚和默克,尽管后两者下降了几位)。沃尔玛首次亮相,紧随巨型零售商西尔斯之后。两家大型金融机构花旗集团和旅行者集团的合并,使花旗集团成为自 1930 年以来首家进入榜单的银行。

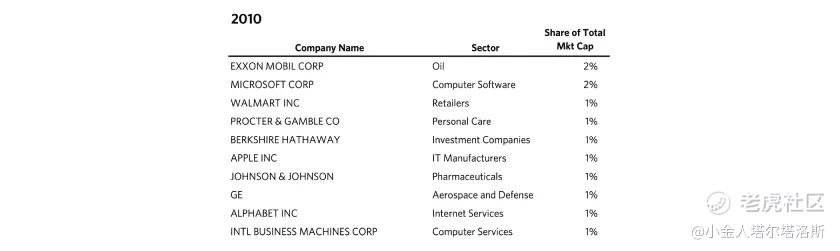

2010 年——在金融危机期间,必需品(沃尔玛、宝洁、强生)和拥有强大资产负债表的公司(伯克希尔、Alphabet)主导市场。除了大型科技公司(拥有强大的资产负债表和长期增长的有利因素)和石油公司(在石油市场紧张的情况下),周期性公司并不在市场巨头之列。通用电气正在走向衰落,通用资本业务的损失几乎使公司陷入困境。

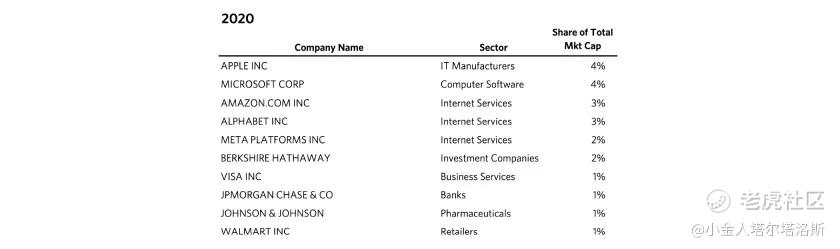

2020 年——在智能手机、社交媒体使用以及总体上向在线平台支出转移的快速增长的十年之后,互联网服务(Meta、Alphabet)、云服务提供商(微软、亚马逊、Alphabet)和科技硬件公司(苹果)占据主导地位。此外,那些能够很好地适应向在线支出和送货上门转变的公司也进入了龙头的榜单(沃尔玛、亚马逊、Visa)。

笔者认为,考虑到现有大型科技股的创新能力,技术迭代和护城河等因素,目前的科技股抱团和其他行业老大地位依旧难以撼动,我这里举例三个:

苹果的硬件软件服务结合,iOS的粘性,高端手机的定位等等,用户忠诚度相当高,全家桶数不胜数——即使知道自己被苹果绑架,也得买,当然笔者自己也是果粉。此外,面对这次AI浪潮,苹果一方面研发处理器,一方面当中间商,此外苹果据悉在用自研芯片训练大模型,不过进度未知,但是这几年的iPhone换机潮肯定没得说。目前来看,除非做出iPhone以上的手机,不然很难像iPhone对诺基亚那样降维打击,苹果自己也在做avp,过几代可能会飞入寻常百姓家,而考虑到苹果的传统,一定不会放弃可能的更新机会,趁机狠狠给自己创造营收,何乐而不为?当然,来自安卓的挑战,其他更好性能的处理器,更具性价比的手机也会对苹果构成挑战,不过就笔者调查情况来看,许多用户宁愿牺牲部分性价比也要选择苹果——这也有点轻奢的感觉在里面,当然,笔者也是这样选择的。

英伟达的GPU算力就一个字,强,你可以买隔壁A卡,不过渲染成问题如果跑AI会遇到啥问题可不好说。而CUDA架构,新来的Blackwell架构,NV服务器,云等,也是英伟达很难被突破的爆点,何况考虑到老黄天天喊30天倒闭,每年至少推一款新GPU来看,他也是以史为鉴,知道硬件公司的痛点难点局限性,所以一方面要往死里卷硬件,一方面还要搞软件应用,因为那是真能给估值啊,to C才是王道是不是。现在硅谷已经成立了反NV联盟了,大家要搞自己的GPU,服务器,架构,平台等,不过目前好像没啥用,还是离不开老黄的GPU,他算力太强了,平台连的太多了。目前来看,nv护城河加上老黄创新能力实在是恐怖,除非AI泡泡炸掉或者出现了CPU,GPU外的其他处理器对GPU降维打击,不然实在是可以躺着印钞。

特斯拉的品牌效应,软硬整合,生态等和苹果相当类似,用户粘性高,此外其自动驾驶,电池技术,一体化压铸等也是遥遥领先,而机器人,脑机接口,储能这几个也是AI时代大爆点,笔者此前文章也曾吹票分析过,直接按L3的水平铺开给估值就很好了,如果能整出L4,L5,按照现在想象力没办法给,因为实在想不出来,光一个L2级别的萝卜快跑都可以让市场嗨上加嗨,L3的FSD铺开,然后再来点机器人,robotaxi,那不得芜湖起飞。目前来看,尽管特斯拉面对的挑战也类似苹果——其他厂商的卷,自动驾驶技术卷,价格卷等等,但自己通过降价,L3自动驾驶,储能等,一方面吸引潜在客户,一方面做多出路做大蛋糕,而其他新能源车厂商能各方面对标太难,毕竟特斯拉如此降价还能有利润,而很多厂商已经亏麻了,不过目前来看,特斯拉的挑战比前二者多一些,必须需要更强大的创新能力,更有性价比的车型,更好的电池系统,更先进的自动驾驶等才能继续保持领先地位。

不过笔者认为,虽然目前美股权重确实高得怕人,但科技巨头的创新能力,现在技术迭代难度等都非之前可说,何况巨头本身也在不断进化,要一直跟着东风,甚至创造风口然后自己飞。至于监管,这些都被重锤过,实在没什么可担忧的——而英伟达甚至是反垄断的受益者,不然他可能会被英特尔吞掉,当然英伟达之前也想吞AMD,不过没谈成。而考虑到微软,苹果等生命力和创新能力,这次科技巨头的周期可能比之前更强,而最终被取代的可能大概率是有比AI更猛的东风且集体踏空,但有点不可能,毕竟这些高层嗅觉很灵敏,即使是市场因为杀估值和杀逻辑大幅下跌,下次领头的可能还是这些龙头,一直生生不息,偶尔休息休息。笔者认为,这次科技巨头的更新能力,护城河等比之前强得多,在十年乃至二十年的周期可能都不会明显衰落,如果押对宝,下次技术更新时期领涨的可能还会出现他们的身影,除非实在是过于强大,自己淘汰自己,而这也是有可能的。

笔者持有文中提到的大型科技股。 $微软(MSFT)$ $特斯拉(TSLA)$ $苹果(AAPL)$ $英伟达(NVDA)$

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。