好消息证明了美国铝业还有额外的上涨

7月11日早盘,铝业巨头美国铝业股价上涨超过2%。在7月10日结束营业后,该公司宣布了涵盖公司2024财年第二季度的初步财务结果。有外国分析师认为,尽管管理层只提供了那段时间的一小部分数据,但很明显,财务状况有所好转,不仅是同比而言,而且比分析师预期的要好。

作者:Daniel Jones

2月25日,美国铝业宣布将收购氧化铝有限公司,这是一笔相当具有变革性的交易。从那时起,股价飙升了52.4%。这是同期标普500指数10.4%涨幅的五倍多。这种大规模的上涨通常会是降级的原因。但是鉴于最近的数据,并且在更彻底地审查了公司的历史结果之后,美国铝业可能还有一些额外的上升空间。

一些好消息

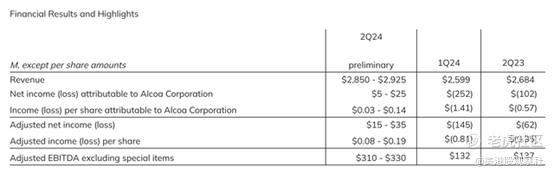

当一家公司公布初步财务结果时,几乎总是因为有真正的好消息或真正的坏消息。就美国铝业而言,我们得到了一些好消息。根据该公司发布的新闻稿,2024年第二季度的收入应该在28.5亿美元到29.25亿美元之间。无论最终落在这个区间的哪个位置,该公司第二季度的业绩都远高于去年同期的26.8亿美元。值得注意的是,分析师此前预计营收仅为27.7亿美元。

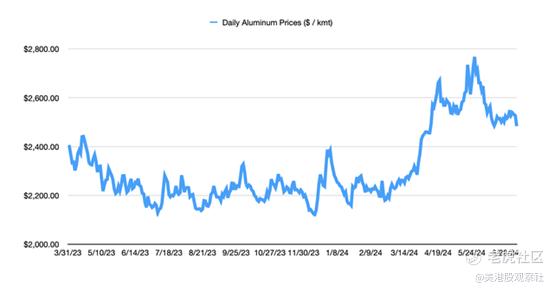

在新闻稿中,管理层将这一改善部分归因于铝和氧化铝销售价格的上涨。然而,他们没有透露该公司在本季度经历了什么样的定价。我们知道,在今年第一季度,该公司实现了每公吨氧化铝372美元的定价。这比一年前报告的每公吨371美元略有上升。就铝价而言,在第一季度,该公司实现了每吨2620美元的实现定价。这实际上低于2023年第一季度报告的每吨3079美元。

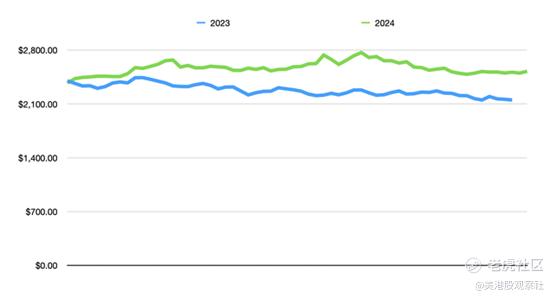

虽然这似乎并不表明铝价会改善到足以推动销量大幅上升的程度,但事实是,铝价最近一直在上涨。在截至今年6月30日的三个月窗口期,每公吨铝的平均价格与2023年同期相比上涨了约12.5%。

该公司似乎也受益于其产品出货量的增加。据管理层称,铝产量比今年第一季度下降了约5%,主要原因是今年6月完工的Kwinana精炼厂全面停产。虽然这令人失望,但这确实表明总出货量约为678000公吨。这将高于2023年第二季度报告的623000万吨。这比去年同期增长了8.8%。

氧化铝产量预计将比今年第一季度高出约7%。这意味着大约有228万吨。如果这最终是准确的,那么它将比2023年第二季度的214万吨产量增加6.6%。

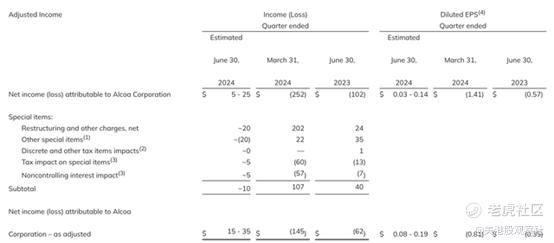

价格上涨与更高的销量相结合,当然有助于提高收入。同样的情况也适用于利润。管理层表示,该季度的净利润应在500万到2500万美元之间。这相当于每股利润在0.03到0.14美元之间。

为了让大家有所了解,去年第二季度,公司亏损了6200万美元。而分析师预计每股亏损0.04美元。在调整基础上,公司预计净利润在1500万到3500万美元之间,这将转化为调整后的每股利润在0.08到0.19美元之间。这将比分析师希望的每股0.07美元有不错的改善。而且远高于管理层去年同期报告的每股0.57美元亏损,或1.02亿美元。

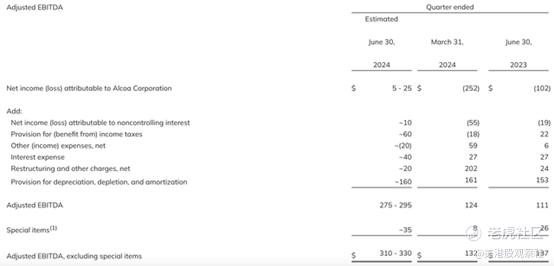

在盈利能力方面,管理层宣布第二季度的EBITDA将在3.1亿美元至3.3亿美元之间。这一数字高于去年同期的1.37亿美元。从这个角度来看,在整个2023年,EBITDA只有5.36亿美元。所以这确实表明了进步。

除了财务方面的事情,管理层确实宣布了一些其他有趣的项目。他们重申,他们已经达到了完成收购氧化铝有限公司的某些里程碑。这包括在6月13日获得澳大利亚外国投资审查委员会的监管批准,这标志着该交易通过所需的最终监管批准。正因为如此,管理层预计这笔交易将在今年8月1日左右完成。

该公司继续在其ELYSIS技术上取得进展,该技术使无碳冶炼成为可能。这一进展包括该公司与力拓集团达成的一项协议,该协议将启动该技术的首次工业规模示范。如上文所述,该公司上个月完成了其Kwinana炼油厂的全面削减。在第二季度,该公司继续推进可能出售其San Ciprian综合设施的计划。

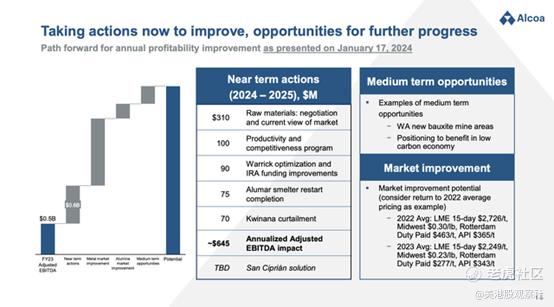

说实话,美国铝业的未来还不清楚。虽然目前的行业状况可能令人不快,但管理层确实相信未来是光明的。他们正在采取某些短期行动来提高盈利能力。如上图所示,如果一切按计划进行,该公司预计今年和明年采取的行动将使年化EBITDA增加约6.45亿美元。但考虑到这一领域的波动性,投资者不应依赖任何预测。

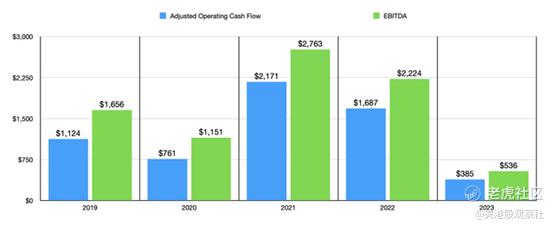

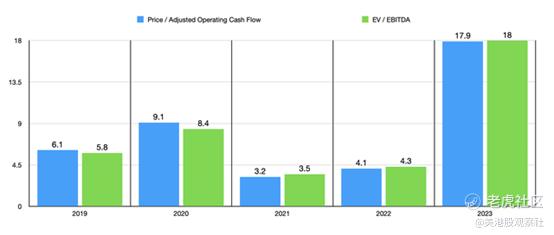

好消息是,在最坏的情况下,股票可能相当合理估值,或者有点贵。而在最好的情况下,股票看起来相当便宜。尽管公司经历了所有波动,正如下面的图表所示,它一直能够产生正现金流。

就整体估值而言,如果我们使用2023年以来的历史结果,我们可以看到该业务的股票肯定不便宜。但从2019年到2022年,任何恢复到这种利润水平的情况,都会导致股票看起来相当有吸引力。

即使我们只回到2020年的水平,当时世界因新冠而崩溃,该公司的市盈率仍在较高的个位数范围内。在任何比这更好的情况下,预计交易倍数将在个位数的中低区间。再加上前面提到的提高盈利能力的计划,现金流最终可能会从现在开始稳步攀升。

总结

从根本上说,美国铝业无疑正在显示出改善的迹象。这些初步结果无疑令人鼓舞,投资者应该对此感到高兴。其他发展,如上文所强调的,对业务基本上是积极的。只要我们假设2023年经历的这种痛苦不是该公司新常态的一部分,就很难想象股价会出现任何真正的下跌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 超越666888·07-14 07:11阅点赞举报

- Lydia758·07-12赞👍点赞举报