这4家银行违规收集个人信息被通报!有3家同属一城商行

又现银行App违规收集个人信息!

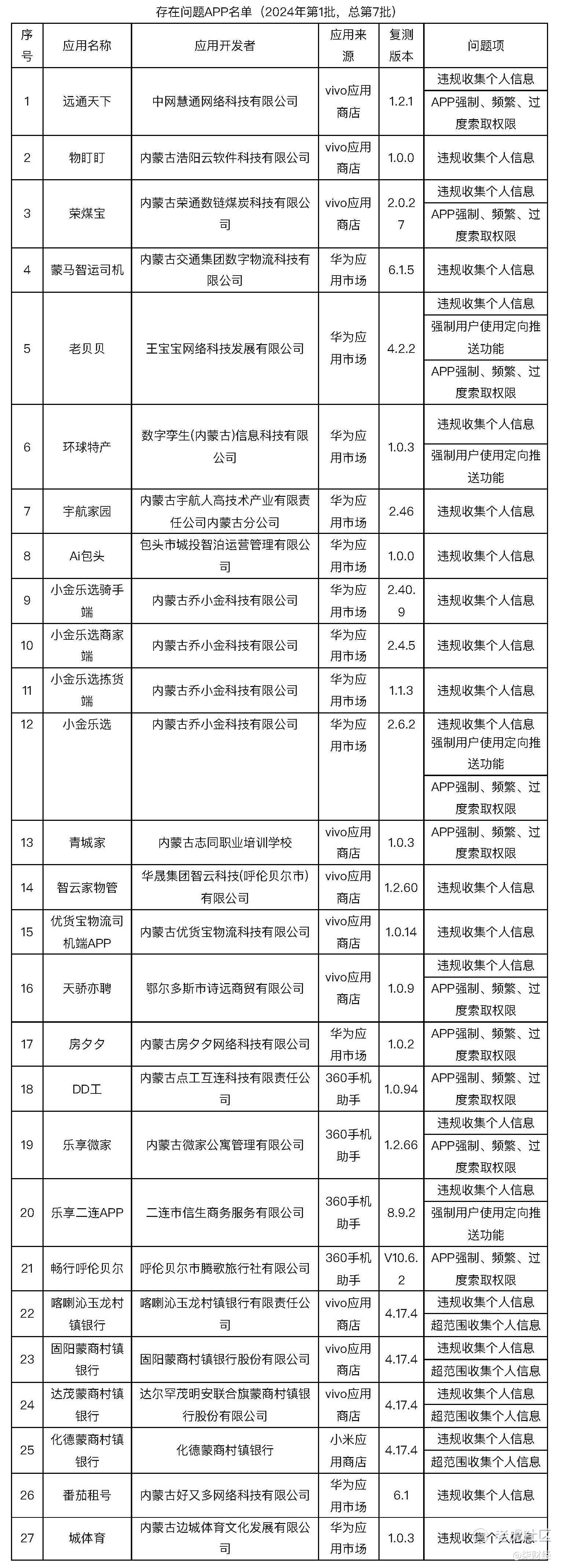

日前,内蒙古通信管理局发布了今年首批侵害用户权益App的通报,27款本应在2024年5月28日前整改完毕的App,在通报当日(7月10日)仍未整改完成。

这其中,4款银行类App喀喇沁玉龙村镇银行、固阳蒙商村镇银行、达茂蒙商村镇银行、化德蒙商村镇银行在列。

通报要求,上述App应在7月15日前完成整改落实工作,逾期整改不到位的,将依法依规开展相关处置工作,具体措施包括组织App下架、停止App接入服务、行政处罚及信用惩戒等。

01 蒙商银行是三家银行大股东

通报显示,喀喇沁玉龙村镇银行、固阳蒙商村镇银行、达茂蒙商村镇银行、化德蒙商村镇银行因违规收集个人信息和超范围收集个人信息被通报。前三家银行的应用来源为vivo应用商店,最后一家银行的应用来源为小米应用商店。

据天眼查,喀喇沁玉龙村镇银行成立于2016年,注册资本5000万元,共有19名股东,其中大股东为赤峰元宝山农村商业银行股份有限公司,该行为一家区级农商行,其在喀喇沁玉龙村镇银行的持股比例为26%,其他18名股东则均为个人持股股东。

另外三家被通报的银行则均为蒙商银行发起设立并控股的村镇银行。据蒙商银行2023年财报,该行分别持有固阳蒙商村镇银行、达茂蒙商村镇银行、化德蒙商村镇银行三家银行67.18%、69.37%、51.00%的股份。

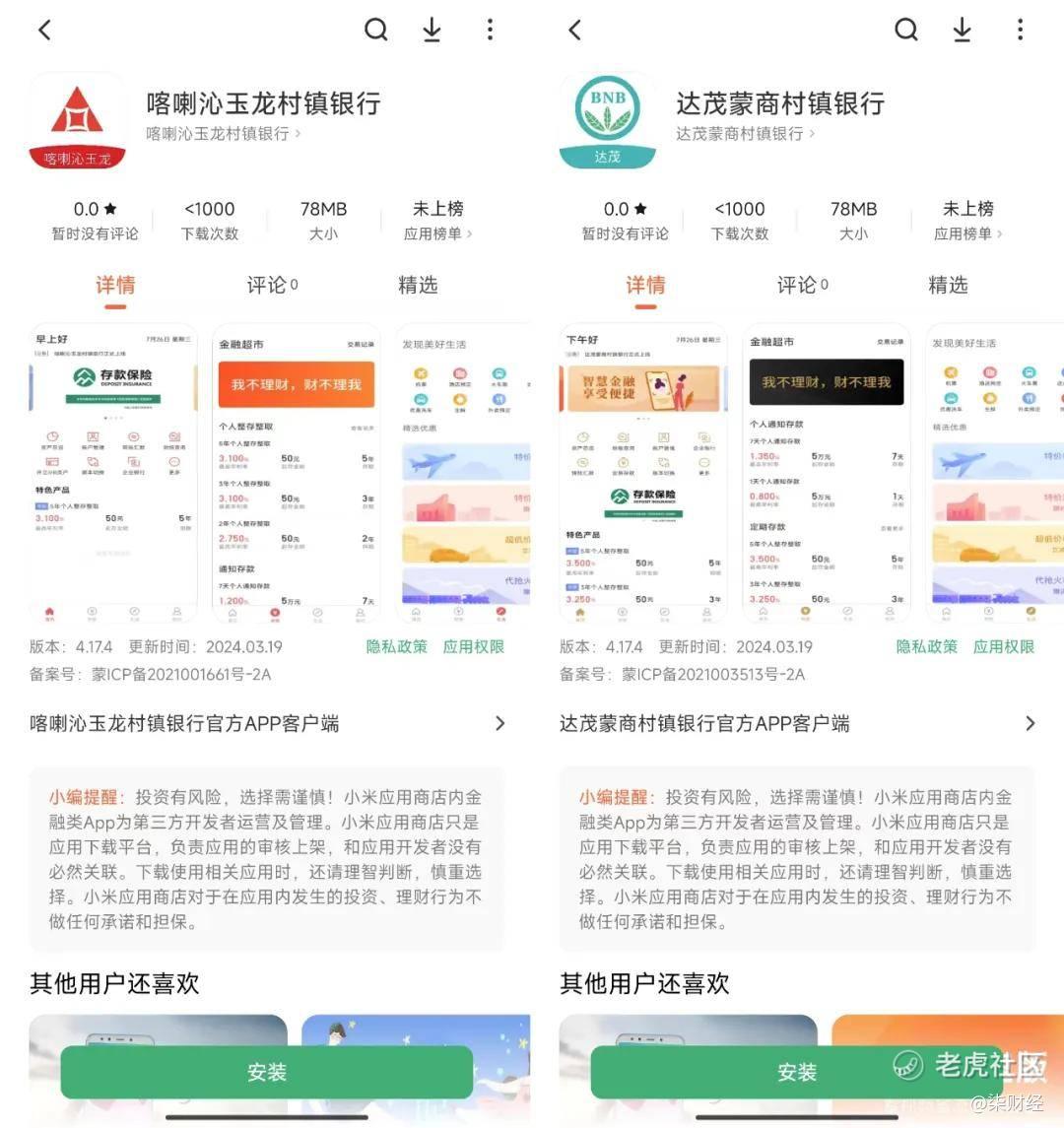

有意思的是,柒财经在小米应用商店搜索上述四家银行的App,除固阳蒙商村镇银行App搜索不到外,其他三家银行App下载量都不超过1000次,通过App获取了多少业务量可想而知。

蒙商银行官网显示,其原为包商银行,成立于2020年,注册资本200亿元,也是内蒙古最大的国有地方城商行。其设有分行14个、营业部1个、营业网点180个,参股蒙商消费金融股份有限公司,还控股包括上述 3家村镇银行在内的12家村镇银行。

在蒙商银行2023年的财报中,蒙商银行这样表述与旗下12家村镇银行的关系——本行指蒙商银行股份有限公司,本集团、集团指蒙商银行股份有限公司及其发起设立的十二家村镇银行。

而上述3家村镇银行,不光是在个人信息保护方面出现纰漏拖累蒙商银行,连同其他9家村镇银行一起,在业绩上也成了集团的包袱。

先看蒙商银行的业绩。2023年,蒙商银行实现营业收入33.12亿元,同比增加2.75%。其中,利息净收入为9.89亿元,同比增加11.36%;手续费及佣金净收入4.65亿元,同比增加1.88%。另外,该行2023年实现净利润1.10 亿元,同比增长69%。

虽然营收和净利均同比增长,尤其在净息差普遍下行等因素影响下,其利息净收入同比增长甚至超11%,超越了不少地方的城商行,但纵向来看,这样的业绩却难言良好。

因为蒙上银行2022年的业绩相比2021大幅下滑。2021年是蒙商银行成立后第一个完整会计年度,当年报告期内该行实现营业收入53.59亿元;净利润6.88亿元,两项数据都比今年要高出不少。

资产质量方面,截至报告期末,蒙商银行各项存款余额1259.77亿元,各项贷款余额861.35亿元;该行不良贷款额19.28亿元,较年初增加0.55亿元;不良贷款率2.24%,较年初下降0.25个百分点,拨备覆盖率195.69%。虽然不良率有所下降,但对比2023年商业银行整体平均1.59%的不良率,以及A股17家上市城商行1.15%的不良率,蒙商银行的不良率可谓处在高位。

而加上12家村镇银行作为集团整体来看,则更不好看。截至报告期末,集团各项存款余额1347.09亿元,各项贷款余额927.64亿元,净利润仅0.13亿元,不良贷款余额29.82亿元,不良贷款率3.21%,拨备覆盖率 172.97%。

这意味着,12家村镇银行在贷款余额仅占7.15%的情况下,不良贷款余额就占了35.35%。

蒙商银行也在财报中表示,村镇银行历史包袱沉重,不良资产尚未出清,风险处置化解正在推进。受村镇银行资产质量影响,并表信贷风险管控压力较大。

02 多家银行App侵犯用户隐私被通报

数字化时代,金融科技在给大家带来便捷的同时,也伴随着风险。其中,金融类App和小程序,已成为不规范使用用户个人隐私信息的“重灾区”。

同时柒财经注意到,银行业中,农信系统银行开发的App,又成为被通报的重点。

除了上述四家银行,今年4月,据广东省通信管理局,东莞农商银行App因所违规收集个人信息以及App强制、频繁、过度索取权限被通报,应用来源为“应用宝”。

今年3月,国家计算机病毒应急处理中心指出,天津农商银行App涉及两项违规行为:隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等,涉嫌隐私不合规;App频繁自启动和关联启动。

去年12月,山西省通信管理局发布关于侵害用户权益行为19款App的通报。根据通报,曲沃新田村镇银行App存在未明示个人信息处理规则、未合理申请使用权限的问题。

去年9月,广东省两家银行因违规收集个人信息遭到广东省通信管理局通报。其中,珠海农商银行悦农e付商户助手、广东揭阳农村商业银行榕江e贷两款微信小程序被监管责令于9月21日前完成整改及反馈工作。

另外,深圳南山宝生村镇银行旗下宝生创客贷微信小程序、宁波鄞州农商行旗下的鄞州银行手机银行、山西省农信社旗下的晋享生活App均因相似侵害用户权益问题而被通报。

仅次于农信系统银行,城商行旗下的App和小程序也常出现用户隐私泄露问题。

如去年重庆银行、山西银行、晋商银行、泸州银行、兰州银行、吉林银行以及泰隆银行城商行旗下的App均被通报过。

何以移动端App、小程序成为侵害隐私的“重灾区”?有业内人士介绍,这是因为两者作为银行移动端重要的服务形式,已经成为人们生活中趁手的工具。而与此同时,移动端又能够收集丰富的用户信息,为银行各类营销和精准推送提供支持。

对此,监管部门也在不断完善相关法律法规。

原银保监会曾于2022年8月下发《关于开展银行保险机构侵害个人信息权益乱象专项整治工作的通知》(以下简称《通知》),要求全面梳理和排查银行业保险业在个人信息保护方面的问题和漏洞,深入整治侵害消费者信息权益乱象。

今年3月,金融监管总局发布了《银行保险机构数据安全管理办法(征求意见稿)》(以下简称《办法》),以规范银行保险机构数据处理活动,保障数据安全,促进数据合理开发利用,保护个人和组织的合法权益。

其中在“加强个人信息保护”中,《办法》要求银行保险机构在处理个人信息时,应按照“明确告知、授权同意”的原则实施,并履行必要的告知义务;收集个人信息应限于实现金融业务处理目的的最小范围,不得过度收集;共享和对外提供个人信息时,应取得个人同意。

待正式发布实施后,这将对银行业App规范化收集个人信息套上更严格的“紧箍咒”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。