特斯拉股价暴走多头狂欢:市场在炒什么?能维持多久?有哪些担忧?

自6月14日特斯拉股东大会之后,特斯拉股价从底部178美元开启了一波暴走,截至昨日,盘中最高触及265美元,收盘价262。收复年内全部跌幅。

不到一个月的时间,股价涨了47%。与此同时进入7月以来特斯拉的每日成交金额都在350亿美元以上,逼近了2021年顶部、2023年顶部附近的成交均值。如此行情令人瞠目结舌,连年初的牛股英伟达、以及芯片小妖股SMCI都不敢这么玩。

那么随之而来的问题就是,特斯拉在一个月的时间里忽然由弱转强的逻辑是什么?未来还能持续吗?

在笔者看来,特斯拉本轮炒作的原因有三点,而这三点也构成了特斯拉长期增长的潜在可能性,因此虽然短期股价上涨过快,难免有回调的风险,但长期增长的前提依然成立。

1 汽车业务修复

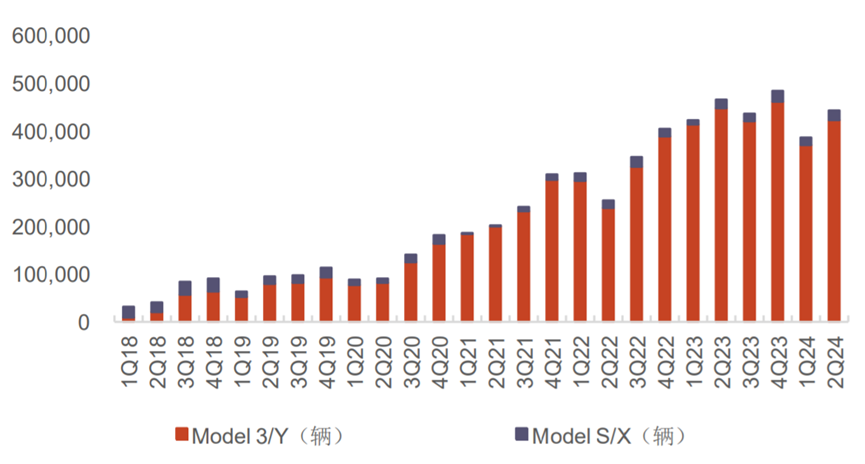

特斯拉自从去年7月初股价阶段性见顶(300美元)之后,开启了漫长的波动下行。与之相对应,是公司汽车销售数据的波动下行。从数据可以看到,全球交付量连续上涨的终结在2023年二季度,之后三季度环比下降,四季度回升,转年2024年以及继续下降。

到今年2季度,交付量才有了一个较明显的环比反弹以及总体企稳的态势。(见下图)

图:特斯拉2018Q1~2024Q2全球交付量,来源:光大证券

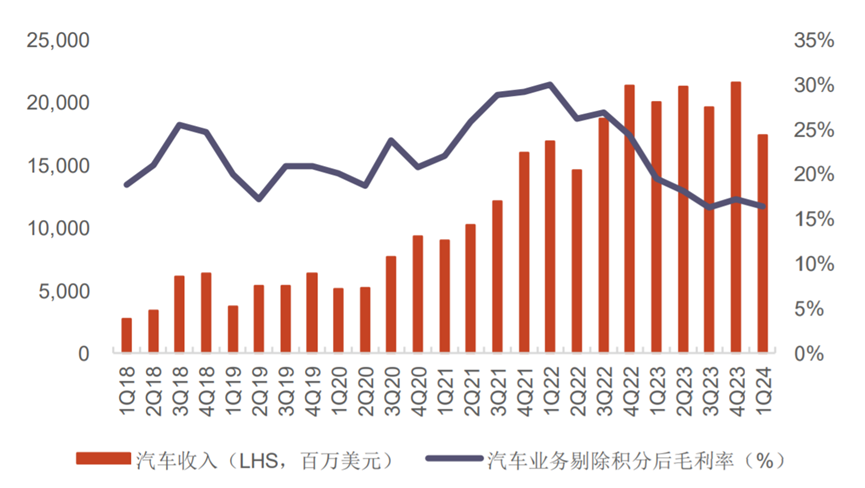

与销量下滑相对应的是销售收入和毛利率的下滑。从汽车销售收入来看,见顶在2022年Q4,此后销售收入无法再继续提升,反而间隔性下跌。到2024Q1的下跌最明显,已低于200亿美元。销售收入增长乏力背后的原因是惨烈的价格战导致特斯拉不得不降价应对,以价换量。(见下图)

图:特斯拉2018Q1~2024Q2汽车销售收入与毛利率,来源:光大证券

此外,图中还可以看出,特斯拉的汽车销售毛利率近年来下滑更加明显。毛利率见顶竟然早在2022年Q1,当季毛利率在30%以上。之后持续下滑,到2024Q1最新数据已经低见17.9%。

20%一般认为是汽车行业毛利率的一道重要关口,特斯拉毛利率连续三个季度低于20%,且数字上每个季度环比都在下降,市场难免对其竞争力以及盈利能力产生担忧。

此外,加深市场担忧的一个因素是在今年Q1业绩中,特斯拉罕见地没有给出全年卖车目标。以往每年,特斯拉管理层都会给出全年汽车销售目标,例如2023年全年的目标是180万辆,虽然比较艰难曲折但最终还是实现了。

这次2024年一开头就没有给出全年目标,市场就会对此更加担忧,这就极大地伤害公司的估值与股价。诸多因素叠加,就导致了特斯拉股价在今年年初之后出现了单边下行。

但这一切困境在6月份股东大会之后有所改观,而7月初公布的二季度生产交付报告,更是能够看出明显修复的节奏。

根据公司数据,Q2交付新车44.40万辆,同比下降4.8%。尽管连续两个季度出现同比下滑,但此次的季度交付量好于市场预期的43.93万辆。这在一定程度上缓解了市场的担忧。

此外,中国内地数据,根据乘联会,特斯拉中国在4-6月分别实现批发销量6.21万辆、7.26万辆、7.10万辆,Q2国内销量环比上升10.2%。且连续三个月位列新能源乘用车月度批发销量第二(第一是比亚迪)。

长期来看,马斯克对汽车销售的目标是对标丰田和大众,也就是全年销售1000万辆。目前全年销量是180万辆,距离马斯克的长期愿景还有很大的空间。特斯拉是一家每年只配卖200万辆车不到的寒酸车企呢?这是多头和空头都应该深思的大哉问。

2 储能业务

除了新能源汽车、自动驾驶之外,特斯拉长期以来被市场部分投资者忽视的一块业务是其储能业务。而此次7月初公布的二季度数据来看,最亮眼的一块当属储能业务。

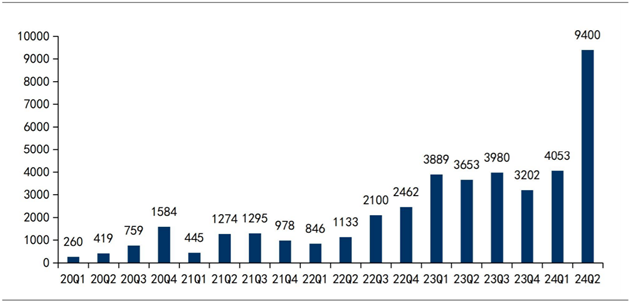

第二季度生产交付报告显示,该季度内特斯拉储能装机达9.4GWh,同比增长157%,环比增长约132%,再创单季度储能装机新纪录。(见下图)

图:特斯拉储能业务装机量(MWh),来源:国信证券

目前,特斯拉加州Megapack储能工厂目前年产能为40GWh,第二季度整体接近满产,目前特斯拉官网显示储能系统交付期延长至2025年第二季度,据此推断,目前特斯拉储能在手订单或超过30GWh,下游需求较为旺盛。

此外,在建产能方面,目前特斯拉上海储能超级工厂规划储能系统年产能40GWh,商用储能电池1万台,工厂已于2024年5月开工,预计将于2025年第一季度实现量产。

储能业务能否成为特斯拉新的增长点,是见仁见智的。但近期的炒作很明显有一种把特斯拉当成电力股的倾向。而电力板块的行情则毫无疑问是受AI大模型训练对电能的无上限需求的逻辑导致的。

严格意义上,特斯拉并不算一只电力股;但储能业务与电力板块也有关联,属于错峰用电的概念。在用电高低估期,将电力储存起来,在高峰期的时候补充到电网,起到调节电力,平缓电价的作用。

当然,储能板块自身也是一个风口行业,涉及到新能源汽车的充电、换电,以及更广泛意义上企业的ESG转型,低碳无碳,碳达峰碳中和这些逻辑。因此在笔者看来,长期来看,特斯拉的储能板块是有望开启第二增长曲线的。此次二季度储能业务暴增打开了市场的想象与憧憬空间。

3 自动驾驶

此外,近期炒作的另一个因素是自动驾驶出租车Robotaxi将于今年8月8日上线。而Robotaxi作为一个集自动驾驶、车联网、芯片、摄像头、雷达、数据中心、地理信息等多个领域为一体的应用端落地形态,有望带动整个产业链的发展。

7月10日中国首个无人驾驶出租车项目萝卜快跑落地武汉,推出该项目的公司百度股价旋即大涨10%,可见自动驾驶出租车是资本市场期待已久的一个项目。中国与港股市场自动驾驶率先落地,也增加了美股市场对8月8日即将上线的Tesla Robotaxi项目的憧憬。

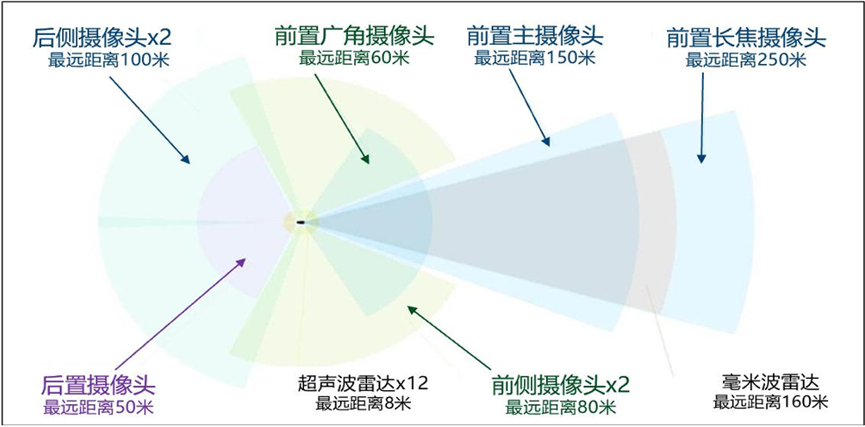

在自动驾驶的技术层面,特斯拉起步比较早,采取的是一条相对困难的技术路线,即在感知层面以摄像头为核心的纯视觉解决方案。而中国目前大多数自动驾驶技术是以激光雷达和高清地图相结合的感知解决方案。

因此特斯拉FSD系统需要依靠车身搭载的摄像头来捕捉周围的环境信息,并经过算法及神经网络模型处理,最终输出3D场景下的信息用于智能驾驶。

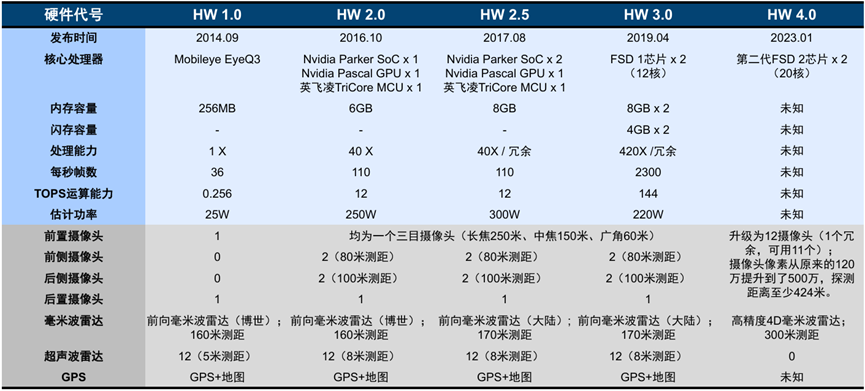

FSD智能驾驶的实现基于特斯拉独树一帜的软件算法,创新性的提出BEV + Transformer + Occupancy Network的感知范式,并成为全球首家“端到端”神经网络量产上车的企业,实现了从繁琐规则驱动到数据驱动的简化;硬件层面,特斯拉持续增加摄像头数量,对其他传感器则倾向于做“减法”,以更好地适配其纯视觉技术路线。

FSD的优点在于,智驾拟人化程度高、安全性及可靠性更为凸显、且能有效节省运算空间及成本。但缺点是FSD作为纯视觉方案在恶劣天气等场景下的性能较弱,其买断价也较其他高阶辅助驾驶软件更高。这是特斯拉需要改进的地方。

图:特斯拉FSD硬件端迭代历程,来源:华金证券

自动驾驶业务的想象空间较大,现在属于落地之前的最后阶段。百度萝卜快跑已经落地,特斯拉还有不到一个月时间落地。

在笔者看来,自动驾驶出租车项目落地,其革命性意义不亚于去年初的ChatGPT“横空出世”——但目前似乎市场还没有意识到与自动驾驶相关的整个产业链的价值。近期特斯拉股价持续暴涨却没有出现像样的回调,有一种抢筹的感觉。

毕竟一旦将来自动驾驶落地,特斯拉作为有硬件、有软件、有终端、还有使用场景,其商业模式与Google、Amazon、Meta这些互联网大厂已经是一样的。届时的特斯拉,就不只是一家新能源造车厂(工业股、汽车股、周期股),而是名正言顺的互联网科技企业了。

4 总结

此外,特斯拉还有一块潜在的发力点,就是人形机器人Optimus。根据马斯克在股东大会上的表述,预计全球人形机器人需求最终将达每年10亿台,保有量与人类的比例至少为1:1。马斯克保守预计特斯拉能占据10%的市场份额,即每年生产1亿台Optimus。按照每台成本-售价预计1-2万美元范围,公司每年预计获利1万亿美元。

每年1亿台Optimu这个目标还很遥远,但是Optimus的落地已经近在眼前。按照马斯克的预计,2026年的时候Optimus已经可以执行广泛的任务,无需特殊训练。这已经是AGI的概念了。

甚至,除了特斯拉之外,马斯克的商业版图还有许多王炸级的项目,例如近期完成回收的商用火箭公司SpaceX,还有卫星互联网的Starlink。

因此,综合起来,特斯拉或马斯克目前的现实是骨感的,汽车销量同比下滑,毛利率徘徊在低位,按照纯粹汽车业务的话,特斯拉的股价只值100美元,也就是2022年底到2023年初那个时候的最低点。这个价格毕竟出现过,这是资本市场的共识。

且汽车业务就目前而言,与2022年相比,也并没有发生实质性改观。甚至未来车圈价格战会愈演愈烈,单纯靠汽车业务,特斯拉已经没有什么想象空间。虽然会推出Model Q、Model 2、以及Cybertruck等一系列产品,营收会做大,但造车的毛利率在那摆着,归根结蒂挣的还是辛苦钱。

但从AI、软件、甚至硬件的层面来看,特斯拉的业务就很不同了。从Robotaxi、FSD、甚至自动驾驶相关的芯片等业务中间,我们能够看到的是完全不同的另一个特斯拉。这个特斯拉挣的不是辛苦钱,而是高毛利率的技术钱。从出行这个层面来看,其使用场景和用户基础,完全是数十亿级别的,因此是完全与谷歌、亚马逊之类互联网巨头对标的业务。如果计入这些因素的话,难道特斯拉的市值不配来到1万亿美元吗?

所以,正是这两个不同版本的特斯拉,构成了现实与未来之间的张力,也是这只股票多空博弈剧烈斗争白热化的原因。半杯水,究竟是半空还是半满,取决于每个人的内心。究竟谁是对的谁是错的,只有交给时间和未来了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。