药捷安康:核心产品全球首创,六款管线进入临床阶段的制药公司赴港上市

Z Reseach Factory观点

作为一家处于注册临床阶段的创新药公司,药捷安康目前仍未有产品获批上市。在业务上,药捷安康专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法,拥有6款临床阶段候选产品,以及1种临床前候选产品的管线。继续扩大公司现有管线,这无疑将扩大“烧钱”的势头。但是截至2023年底,药捷安康账上现金及现金等价物仅剩4.97亿元,而当年研发投入高达3.44亿元。此次能否成功上市,对于药捷安康的进一步发展而言意义重大。

公司简介

药捷安康(南京)科技股份有限公司成立于2014年4月15日。公司是一家以临床需求为导向、处于注册临床阶段的生物制药公司,专注于发现及开发肿瘤、炎症及心脏代谢疾病小分子创新疗法。凭藉本身全面集成的内部研发系统,公司已建立六款临床阶段候选产品及一种临床前候选产品的管线,公司计划继续扩大公司的管线。进一步借助对转化医学及药物设计的深入研究,公司旨在战略性地开发具有首创性或同类最佳的药品候选物,以满足全球范围内的迫切临床需求。

投资亮点

注册阶段的在满足全球未满足需求方面处于领先地位的Tinengotinib:公司核心产品Tinengotinib是一款由自主开发及研究、处于注册临床阶段、有潜质成为全球首创药物的独特MTK抑制剂,可靶向治疗若干复发或难治、耐药实体瘤;

针对肿瘤及其他疾病的高度差异化管线:公司在肿瘤疾病方面的专注是发现并开发具有差异化属性的高创新性药物候选物,以解决患有难以治疗的实体瘤和血液恶性肿瘤的患者所面临的问题;

由「ACE」方法驱动富洞察力的药物研发生命周期:在公司已成功将六款管线产品推向临床阶段。其中,Tinengotinib作为一款尚无任何参考开发路径的分子,自构思以来仅七年时间已在中国及美国迅速发展到关键临床阶段。体现了公司的创新能力以及高效且具成本效益的研发能力。

创始人

吴永谦,61岁,南京大学化学系1981级校友,在海外制药公司工作多年后,带着丰富的行业经验归国创业。加入药捷安康前,吴永谦于2011年加入四环医药控股集团有限公司(股份代号:0460)(“四环医药”,一家于联交所主板上市,从事药品研发、生产和销售的综合制药公司)。吴博士于2011年1月至2012年12月担任山东轩竹医药科技有限公司(“山东轩竹医药”,四环医药当时的一家全资附属公司)的项目管理高级副总裁,并于2013年1月至2016年5月担任山东轩竹医药的总经理,主要负责公司的整体管理和营运。其于2014年至2015年担任四环医药的首席科学家。

股权结构

吴永谦博士,直接持股12.54%;

雇员激励平台南京益镤,持股14.34%;

南京吉旻瑞,持股7.41%;

吴永谦博士是南京益镤及南京吉旻瑞的普通合伙人,控制上述合计34.29%的股份。

药石科技(300725.SZ),持股5.79%;

陈谭庆芬家族信托旗下的Morningside Venture (I),通过基科发展,持股7.24%;

先进制造基金,持股6.36%;

CPE Investment,持股5.64%;

结构调整基金,持股4.23%。

资料来源:招股说明书

业务模式

药捷安康的核心业务模式涉及自主开发、研究及商业化小分子药物,以解决肿瘤、炎症及心脏代谢疾病领域的未满足医疗需求。

凭借其全球化视野及临床实践,公司形成了强大的持续创新的小分子候选药物核心驱动力。根据弗若斯特沙利文的数据,公司是首批立足中国建立全球临床开发平台的小分子创新药物开发机构之一,旨在为全球市场创造新型疗法。药捷安康计划凭借其适应性、全面性、扩展性(「ACE」)的方法平台持续执行全球临床开发及营销策略。

产品服务介绍

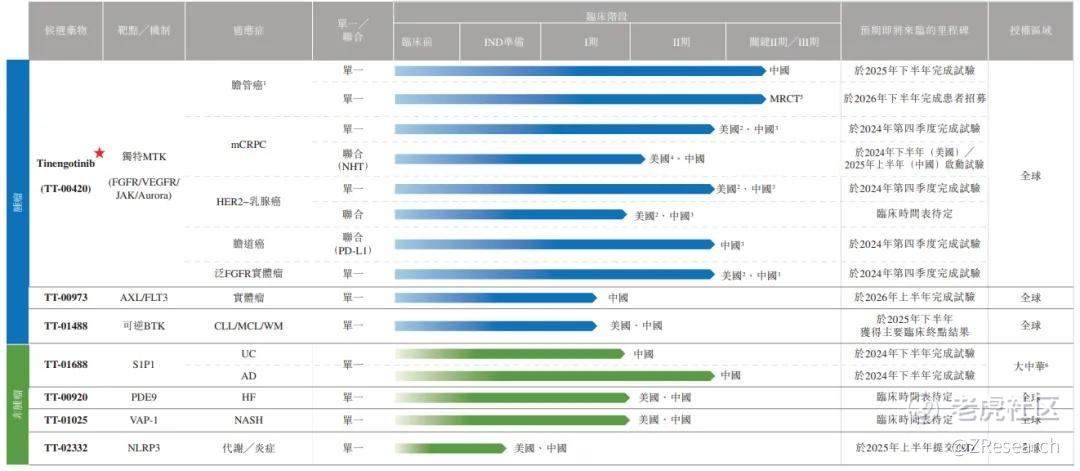

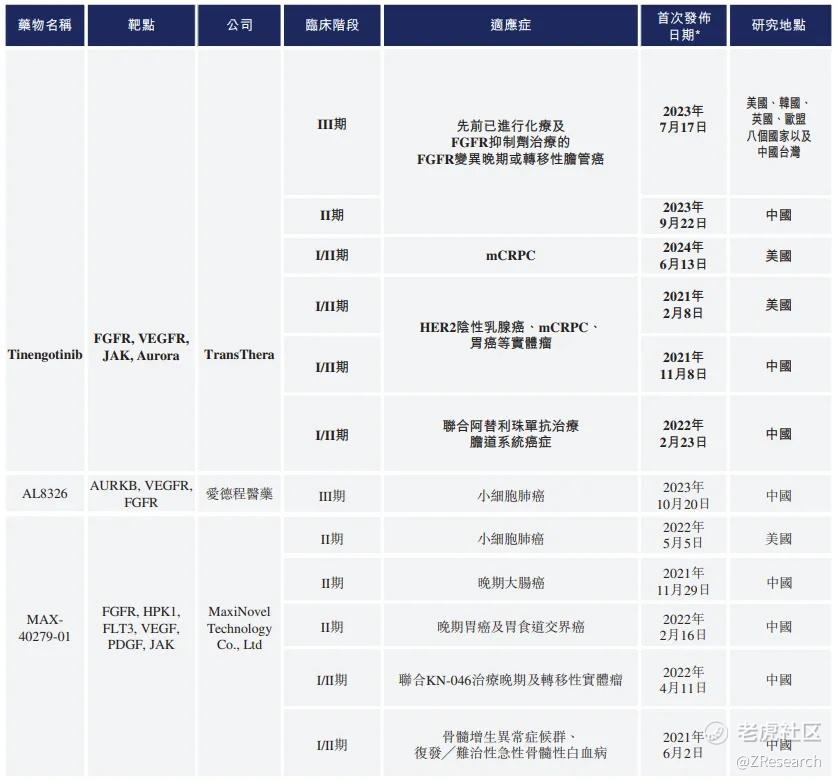

公司的核心产品Tinengotinib(TT-00420)是一款自主开发及研究、有潜质成为全球首创药物、处于注册临床阶段的独特MTK抑制剂,可靶向治疗若干耐药性、复发性或难治性肿瘤。Tinengotinib靶向三个关键渠道,包括FGFR/VEGFR、JAK及Aurora。通过靶向一种或一组渠道,Tinengotinib可靶向广泛的癌症类型。与FGFR的独特结合模式使Tinengotinib能够克服多克隆突变,使其靶向FGFR驱动的癌症(如FGFR变异的胆管癌及泛FGFR实体瘤),而上述关键渠道的独特组合使其能够对多种癌症类型(包括前列腺癌、乳腺癌及胆道系统肿瘤)有效。

除核心产品外,药捷安康亦正在推进肿瘤、炎症及心血管代谢疾病的多个临床项目——在肿瘤疾病领域,药捷安康正在推进两款在各自细分领域中具有同类最佳潜力的候选产品。TT-00973是潜在同类最佳的新型AXL/FLT3抑制剂,在抑制肿瘤细胞中AXL的磷酸化和激活方面具有高活性,使其有效治疗AXL的异常激活实体瘤。TT-01488是潜在的同类最佳、非共价、可逆性BTK抑制剂,可以克服对多种复发或难治血液系统恶性肿瘤中经前线共价BTK抑制剂治疗的获得性耐药。在炎症性疾病领域,药捷安康正在与LG Chem合作开发TT-01688(一款主要用于治疗UC及AD的高选择性口服S1P1调节剂),并在开发TT-01025,一款用于治疗NASH的潜在同类最佳不可逆VAP-1抑制剂。在心脏代谢疾病方面,药捷安康正在开发TT-00920,潜在同类首种高选择性的口服PDE9抑制剂,具有新型的生物机制以及与心衰疾病密切相关性。另外,药捷安康亦正在开发其他新型临床前阶段候选药物,包括自主开发及研究的用于治疗代谢及炎症性疾病的 NLRP3抑制剂TT-02332。

销售网络及客户

于往绩记录期间,药捷安康主要自LG Chem就对外授权TT-01025支付的里程碑付款获得收入。公司尚未实现商业化。

行业前景

公司已有一款靶向FGFR的MTK抑制剂(即厄达替尼)获得FDA批准。截至最后实际可行日期,有三款处于临床阶段的靶向FGFR以及JAK、Aurora及VEGFR中一种或以上的MTK抑制剂。Tinengotinib为一款独特的靶向FGFR/VEGFR、JAK及Aurora的MTK抑制剂,使其能有效治疗胆管癌、mCRPC及HR+/HER2-乳腺癌。目前没有其他MTK抑制剂具有相同的靶向组合及应用效果,因此Tinengotinib的药物特性是其他候选药物无法相比的。全球临床阶段靶向FGFR/VEGFR及JAK或Aurora的MTK抑制剂竞争格局如下:

在美国和中国,对于所有类型的胆管癌患者,如果符合条件,手术是首选的治疗方式,通过新辅助疗法或其他术前治疗来达到手术的条件。肝移植亦被认为是胆管癌的理想治疗方案。然而,由于难以找到匹配的器官,因此该疗法不被认定是首选疗法。对于伴有晚期╱转移性疾病的晚期胆管癌,免疫检查点抑制剂与吉西他滨和顺铂的化疗联合使用,目前是一线治疗的首选。

如果患者符合基因标志物(包括但不限于FGFR2、NTRK、MSI-H/dMMR及IDH1)的条件,靶向治疗属有用,此提供了更精确的治疗方案。FGFR抑制剂(佩米替尼和futibatinib)作为晚期╱转移性胆管癌二线治疗的安全性和有效性已在早期研究中得到验证。在美国及中国,佩米替尼的定价(成本)分别为每21天治疗周期19,759美元及人民币66,547元,而在美国futibatinib的定价(成本)为每月27,492美元。然而,胆管癌的三线治疗并没有建议治疗方法。美国及中国的胆管癌的治疗模式如下所示:

财务情况

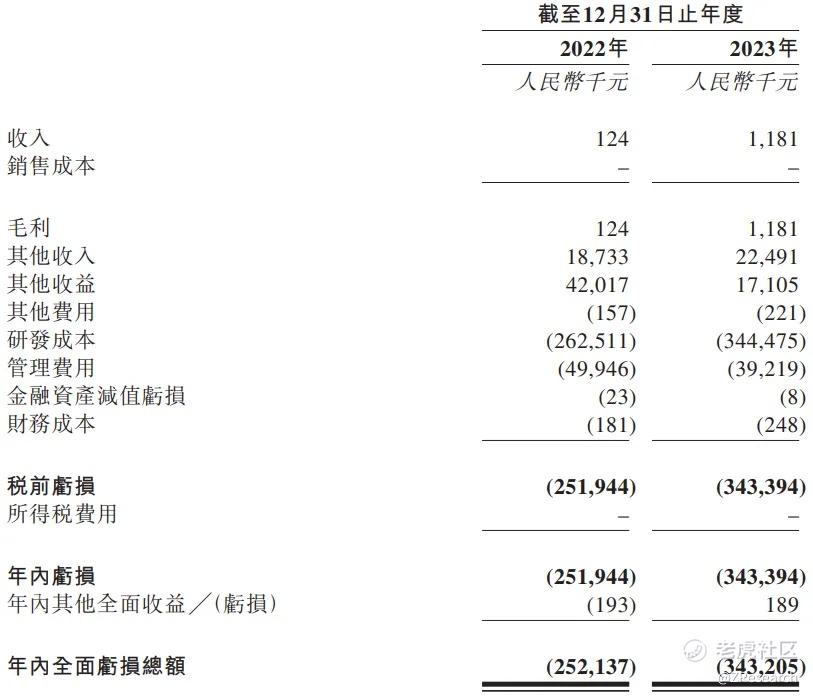

招股书显示,在过去的2022年、2023年,药捷安康的营业收入分别为12.4万、118.1万元人民币,相应的的研发成本分别为2.63亿、3.44亿,相应的净亏损分别为2.52亿、3.43亿元人民币。毛利率均为100%,因为同期并无销售成本。

药捷安康此次融资将用于:1)为核心产品Tinengotinib的研发提供资金;2)为其他管线产品的研发提供资金治疗胆管癌的关键II期临床试验提供资金;3)建立商业化网络,包括建立本身的商业团队进行推广及销售;4)一般营运资金及一般公司用途。

计划继续扩大公司现有管线,这无疑将扩大“烧钱”的势头。但是截至2023年底,药捷安康账上现金及现金等价物仅剩4.97亿元,而当年研发投入高达3.44亿元。

临床结果未见分晓,现金流消耗迅速

上文讲到的胆管癌只是Tinengotinib众多适应症之中的一个,在此之外,针对治疗转移性去势抵抗性前列腺癌(mCRPC)、HER2-乳腺癌、胆道癌等适应症,均有管线进入临床II期,预计将于2024年Q4完成试验。这些适应症最终若能研发成功,也将为Tinengotinib带来可观的产品收入。但仅是完成二期实验,里商业化还有不小的距离:

以同样在6月27日申报的科望医药为例:目前科望医药的创新管线包括六个主要资产,其中四项处于临床阶段,两项处于临床前阶段。按照规划,科望医药预计最早也要在2028年才能将临床阶段资产商业化,所以目前科望医药基本只能依靠融资支持管线研发投入。而药捷安康,虽然也都还在临床试验阶段,但产品管线进度更靠后,预计在研管线多数会在2024和2025这两年完成试验。这已经成为了创新药行业要面对的通病,即使能依靠产品销售实现扭亏为盈,也会面临股价估值持续低迷,融资渠道收窄明显等问题。例如中国中药、赛生药业以及复宏汉霖都已退出港股上市。

由于目前仍未有产品收入,药捷安康凭借对外授权等事项获得部分里程碑款项,在2022-2023年实现零星收入12.4万元、118.1万元,但是各项成本叠加,导致其同期亏损2.52亿元、3.43亿元。研发费用是目前最大的成本。2022-2023年间,药捷安康的研发分别为2.63亿元、3.44亿元,其中,仅用于核心产品Tinengotinib的研发费用分别高达1.67亿元、2.36亿元。

但是,药捷安康账上现金及现金等价物,已由2022年的9.84亿元快速下降至2023年的4.97亿元。若按照研发费用在2023年的增长幅度计算,药捷安康账上现金大概还能再支持1年的研发开支。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。