老虎每周市场观察:2024年7月1日—2024年7月7日

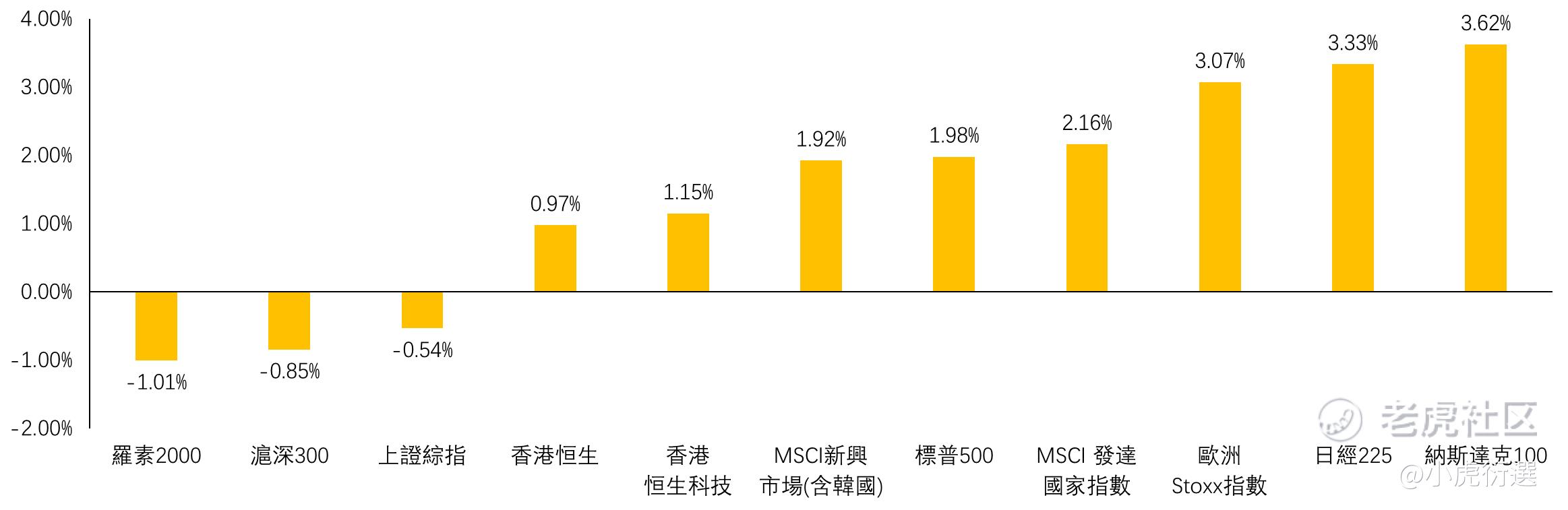

一、本周全球重要股指表现(美元计价)

二、本周市场主线分析

1.2024年中收官,科技巨头继续引领全球,AI叙事还能持续多久?

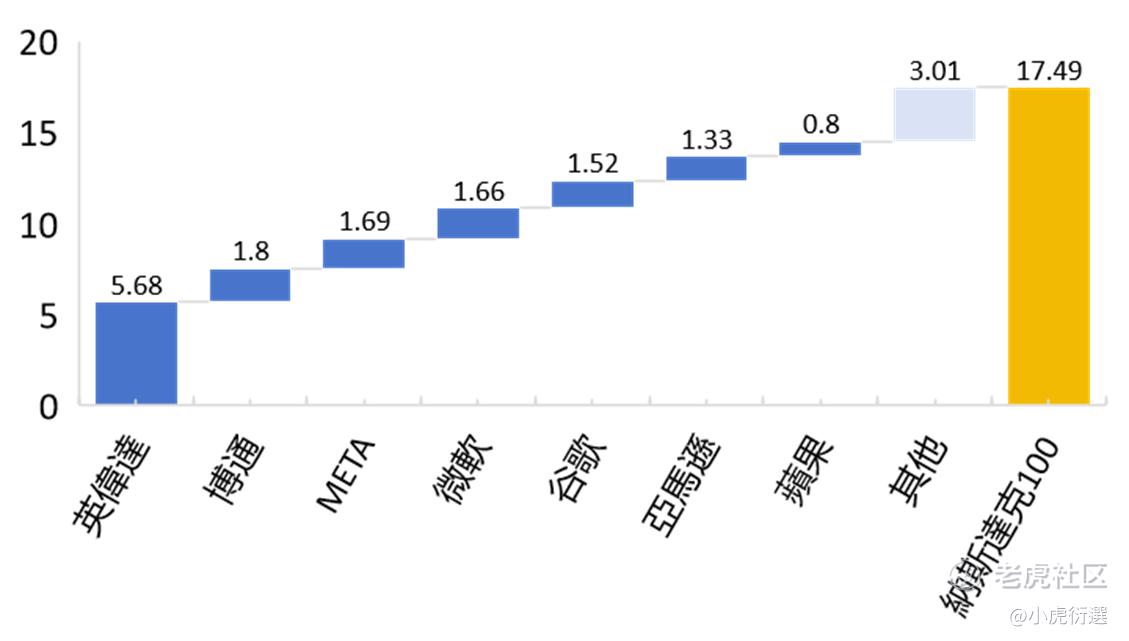

2024年中正式收官,美股整体上延续了去年“巨头起舞”的大盘风格。纳斯达克100指数 $纳斯达克100指数(NDX)$ 半年涨幅超17%,前7大权重股全部变为AI概念,一起贡献了纳指80%的上涨收益,AI龙头英伟达 $英伟达(NVDA)$ 半年涨幅近150%。但是另一方面,在高利率的影响下,小盘股则表现平平,罗素2000小盘指数仅有1%的上涨。

总的来看,我们认为“AI+降息”仍是下半年的主旋律。训练大模型高额的费用门槛,目前只有科技巨头们才能参与。从盈利上来看,这次的AI资本投入的效率,也要远远快于当年的云计算和互联网。

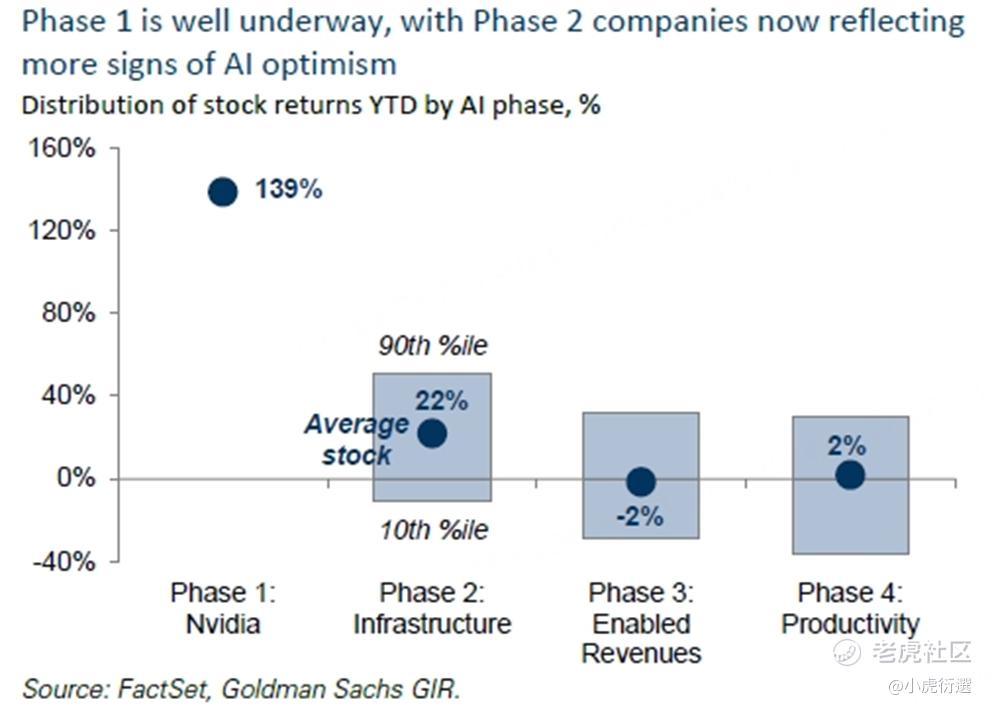

从技术演变来看,AI叙事可分为4个阶段:上游芯片和硬件设备、AI相关的基础建设、稳定盈利模式的应用端,以及广泛提高生产率的公司。我们认为,目前处于第一和第二阶段的过渡期间,资金关注点仍在硬件设备和AI云厂商们,还远没有到达行情末端。比如,最近上涨的特斯拉 $特斯拉(TSLA)$ 和台积电 $台积电(TSM)$ ,就都在讲述相似的故事。

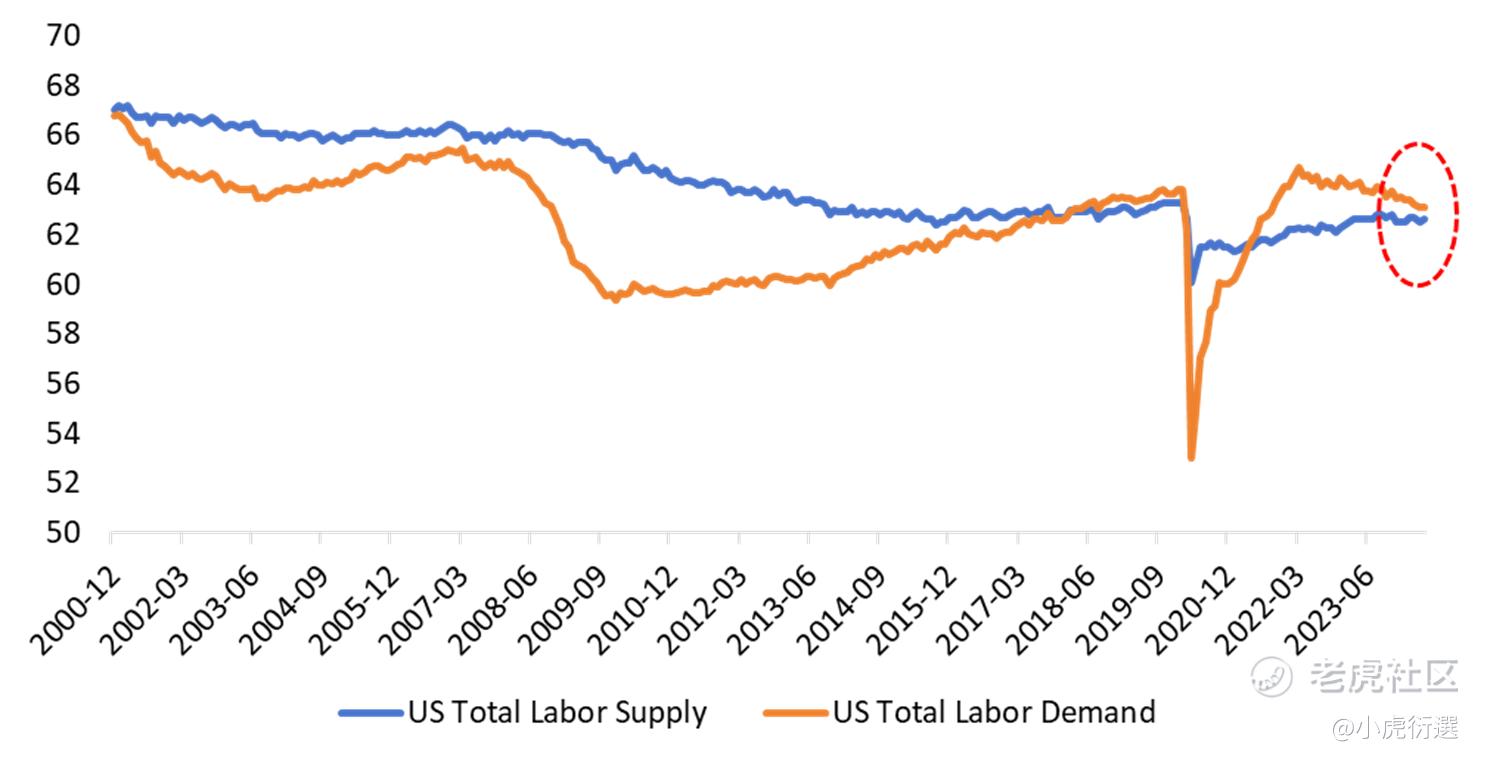

2.美国经济就业显著降温,一切尽在美联储的掌控之中?

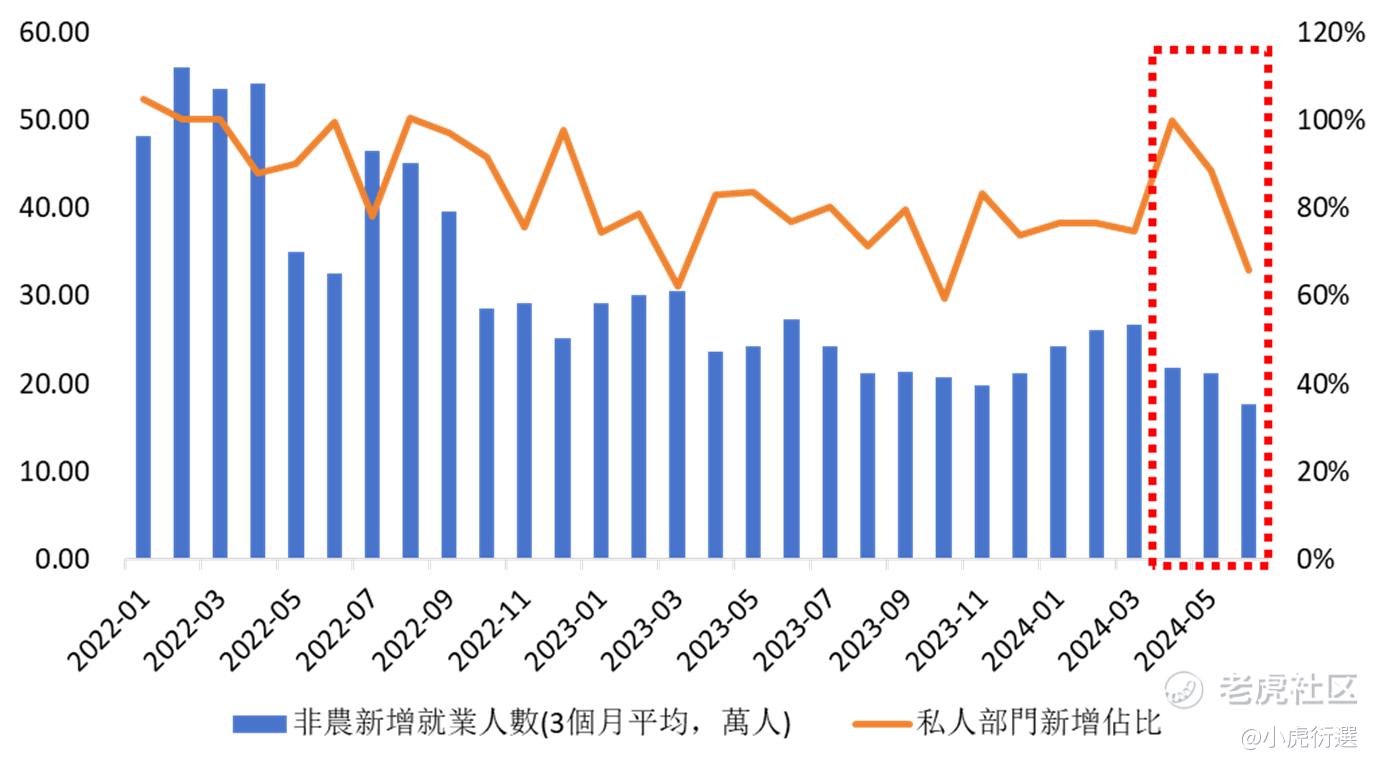

近期,美国6月非农数据出炉,总新增20.6万,虽然小超市场预期。但是大幅下修了4月和5月的数据,使得Q2平均每月新增仅有17.7万。从趋势上看,火爆的就业市场正在逐渐平淡。

从细分项来看,本次非农中政府部门大幅增加约7万人,相比上月大幅增加了近4.5万;与之对应,私人部门本月新增人数相比上月则大幅减少了近6万。我们认为,私人部门能更及时地反映市场情况,其新增占比减少再次验证了就业市场正在降温的结论。

与此同时,美国6月的失业率再次攀升,达到了4.1%,超出了市场预期;此外,6月PMI数据全面低于预期,且都位于50荣枯线之下。种种迹象都验证了我们之前的推演,美联储早已悉知,经济增速即将放缓。从数据上看,目前的劳动力供给和需求,也几乎回到了疫情前的平衡状态。

结合之前鲍威尔的发言“若就业出现意外的情况,我们也会主动采取行动”。我们认为,目前无论就业还是通胀,都仍在美联储的预期之中,年底降息2-3次仍是主旋律,市场似乎低估了美联储的前瞻性,本周的CPI或存在惊喜。

Disclaimer 免责声明

本研究报告由⾹港证监会持牌法团⽼⻁证券(⾹港)环球有限公司(“⽼⻁证券”)发布。本报告所包含的资料均为⽼⻁证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。 本报告内之所有意⾒均可在不作另⾏通知之下作出更改。 ⽼⻁证券对有关报告所引致之任何损失或亏损概不负责。 本报告所载的资料只供参考⽤途,并没有法律约束⼒,亦不构成投资建议、邀约、购⼊、出售任何产品。投资涉及⾵险,有可能损失投资本⾦。你应咨询专业⼈⼠,就本⾝的投资经验、财务状况、个⼈⽬标及⾵险取向,以提供投资意⾒。各类产品的⾵险,请参阅本公司网⾴客⼾协议第四部分⾵险披露声明。⽼⻁证券及其附属公司、雇员及其家属及有关⼈⼠可于任何时间持有、买卖或以市场认可之⽅式,包括以代理⼈或当事⼈对本报告内提及的任何产品进⾏投资或买卖。此外,⽼⻁证券(或任何附属公司)随时可能替向报告内容所述及的公司提供服务、招揽或业务往来。以上资料为⽼⻁证券拥有并受版权及知识产权法保护。除⾮事先得到⽼⻁证券明确书⾯批准,否则不应复制、 散播或发布。撰写研究报告内的分析员(“此等⼈⼠”)均为根据证券及期货条例注册的持牌⼈⼠,此等⼈⼠保证,⽂中观点均为其对有关报告提及的证券及发⾏者的真正看法。 截⾄本报告发表当⽇,此等⼈⼠均未于本报告中所推介的股份存有权益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。