Twilio被誉为下一个AWS,其股价今年翻了两番

Twilio $(TWLO)$,周三股价上涨35.4%,这是该股票历史上最好的单日涨幅,现在已经翻了一番,涨幅为307%。相比之下,纳斯达克综合指数COMP上涨 2.64%在2018年上涨9.2%,标准普尔500指数SPX上涨2.12%,2018年上涨3.1%

Twilio为创建移动应用程序的开发人员提供基本服务,因为其软件用于将应用程序连接到设备和公司生态系统中,主要处理电话和消息。例如,这是因为您可以在不实际共享电话号码的情况下发短信或打电话联系您的Uber司机; 据美国证券交易委员会提交的文件显示,Uber和Facebook Inc.$(FB)$的WhatsApp是2017年最大的客户,占其业务的14%。

2016年,Twilio刚上市的时候流通股特别少 ,盘子小 ,再加上前一年市场不好 ,很少会有独角兽上市 ,就导致市场看好的人特别多 ,股票一路高歌猛进 。在最初的飙升消退之后,旧金山公司在2017年的估值似乎达到了20亿美元到30亿美元。今年该范围已经被打破了,Twilio的市值周三首次突破100亿美元,收盘时达到100亿美元。估值为99亿美元。

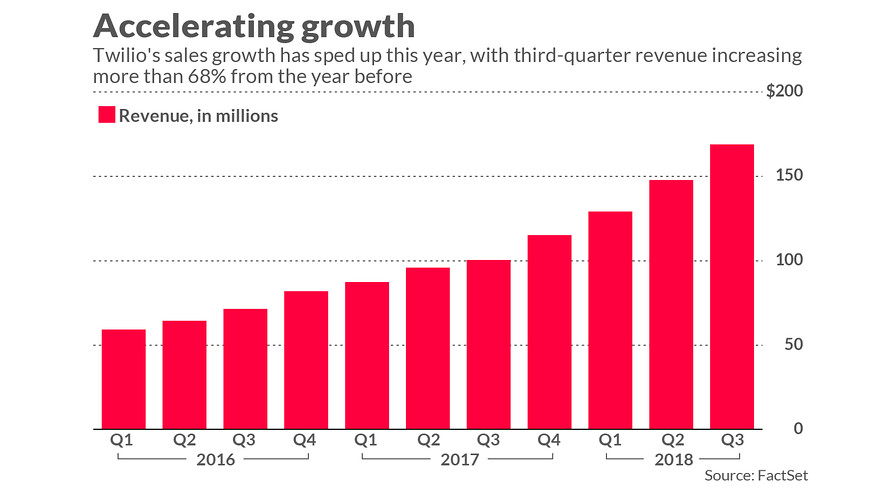

巨大的收益可能纯粹是Twilio财务业绩的一个功能。虽然随着公司的成熟和规模的扩大,销售增长通常呈下降趋势,但Twilio已经成功地加快了已经令人印象深刻的收入增长,同时通过一些指例如,在周二的报告中,Twilio的销售额增长超过68%,此前一年同期的销售额增长了40%以上,并且连续第二个季度和公司历史上第二次调整了利润。

他在周二下午与MarketWatch谈话时,首席执行官和联合创始人杰夫劳森似乎没有兴趣将Twilio的涨幅归功于财务业绩。在一次电话采访中,劳森避免了数字,并坚持使用硅谷标准的流行语脚本,解释说股票飙升是由于“我们的平台商业模式的力量”和“我们基于使用的定价模式扩大了”。

“我们希望成为每个公司可以用来与每个媒体客户沟通的平台,”Lawson在很大程度上避免了关于Twilio如何保持其增长率的问题。

JMP Securities分析师Patrick Walravens更有助于向投资者解释Twilio lovefest。他将该公司与亚马逊公司的亚马逊网络服务云计算部门进行了有益的比较,因为他们都专注于为开发人员提供对他们工作至关重要的工具,并在这些开发人员的应用程序变大时获利。

“AWS从三个非常商品化的产品,计算,存储和宽带开始,但随后他们逐层构建,”分析师解释道。 “Twilio以一种非常类似的方式开始于一些同样商品化的产品,即语音和消息传递,并构建了一套更复杂的工具,除了更复杂的工具之外,他们还构建了有效的应用程序。”(AWS是亚马逊$(AMZN)$旗下的云计算服务平台,为全世界范围内的客户提供云解决方案。)

AWS是科技的真正独角兽

Walravens看到三个变化可能有利于Twilio的持续成功。第一个是招聘首席运营官George Hu,一位前Salesforce.com Inc. $(CRM)$,高管,他在一年多前到达并且已经加强了一个在他到达之前不是业务的重要部分的销售团队。

“Twilio确实需要一个能够扩大销售模式,增加销售人数,帮助推动让我们向上移动并出售更多看似应用程序的东西的想法的人,”他说,并指出可以认为George Hu使得今年的销售增长加速。

另一位新任执行官刚刚加入,并且很重要,Twilio最终用通用电气公司$(GE)$执行官Khozema Shipchandler取代其离任的首席财务官。 Walravens表示,考虑到GE最近的历史,特别是GE Digital的表现,雇佣是值得怀疑的,其中Shipchandler最近担任该公司首席财务官后担任首席商务官,但需要努力才能真正了解其影响。

最重要的是,Twilio正通过收购扩大其产品,利用其膨胀的股票收购相关公司并扩大其可寻址市场。尚未结束的最大交易是SendGrid Inc. $(SEND)$,已同意全股票交易,最初价值约为20亿美元,但现在价值更高; SendGrid股价周三也上涨超过30%。

SendGrid与Twilio具有相同的模式,但专注于电子邮件而非语音和消息传递。 Walravens说,Twilio扩展到电子邮件是必须的,使用航空公司应用程序的例子,当您在有事情的时候允许您联系到代理,但仍需要向您发送一封电子邮件,其中包含行程或其他相互作用的简单介绍。

Walravens表示,这种扩张正是Twilio需要做的,以利用其与开发商的关系。 Walravens有一个买入评级,并在报告后将价格目标从86美元的价格上调至89美元,但看到该公司可能获得更大的收益。

“我们覆盖了60家软件公司,如果有一家公司有机会成为一家年收入达100亿美元的公司,那就是Twilio,”Walravens说。

Twilio仍然有很长的路要走,因为据FaceSet称,它今年的销售额甚至不会达到5亿美元,分析师平均看不到它在2020年之前的年销售额达到10亿美元。虽然它应该产生全年的调整后利润,但公司最近没有表现出GAAP盈利。

在11位分析师对周二的收益报告作出反应后,他们提高了价格目标,但Walravens并不是最看好的 - 他实际上低于92.12美元的平均目标价。根据FactSet的数据,总共有19家机构分析师中有18位建议购买该股票,只有一个评级为持有。

本文编译自https://www.marketwatch.com/

原作者:Jeremy C. Owens

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

11

举报

登录后可参与评论

- 时空下流浪·2018-11-08这票挺猛,like roku点赞举报

- The Finance Hydra·2018-11-08吹呢吧点赞举报