全面拥抱科技的商业生态已基本成熟,360数科迎来价值重估

研究产业生态,解读公司商业密码

━━━━━━

随着监管规则逐步完善、市场经过充分洗牌,互金这个赛道上仅剩下几家重量级选手,向科技转型已是当下金融科技公司的共识。

继2020年8月启动“360数科”新品牌之后,12月360数科正式对外推出品牌口号“始于安全,恒于科技”,这一系列动作,体现公司进一步夯实以技术为发力点,成为世界领先的金融科技平台的愿景。

而最新财报季,360数科在电话会议上提到,目前Capital light模式占比超过50%,虚拟信用卡产品微零花每月交易笔数超过400万笔,而嵌入式金融模式基本完成了头部流量平台的覆盖,360数科全面拥抱科技输出的商业生态已基本成熟。

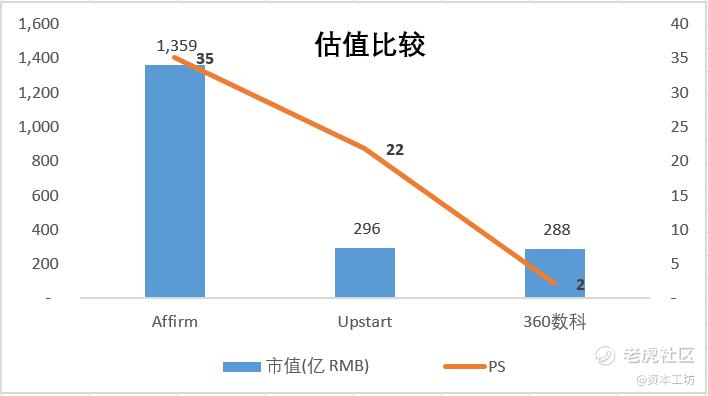

360数科资本市场的表现也可圈可点,年初以来股价涨幅150%,但目前市盈率也仅7倍,市销率2倍。而对比美版“花呗”Affirm(200亿美金,市销率35倍),美国AI信贷平台Upstart(46亿美金,市销率22倍),360数科的价值仍然未充分体现。

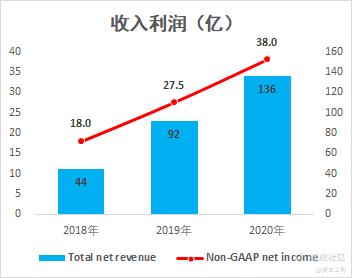

财务数据持续亮眼

近几年互金持续强监管,监管路径也越来越清晰,旨在规范引导、服务实体经济,而非限制行业的发展。包括蚂蚁暂缓IPO,也是出于宏观风险的控制,防止杠杆过度。

而对于360数科来说,作为后起之秀,成立之初就是定位为助贷平台,没有P2P清退的烦恼,也没有联合贷款杠杆的过度化,相比其他平台少了很多历史包袱,在强监管下不少平台也是彻底退出了行业。

数据来源:公司财报

360数科一直是在合规的要求下稳健运营,其财务的表现也是远远优于行业其他平台,近几年无论收入、利润都是保持平稳增长。

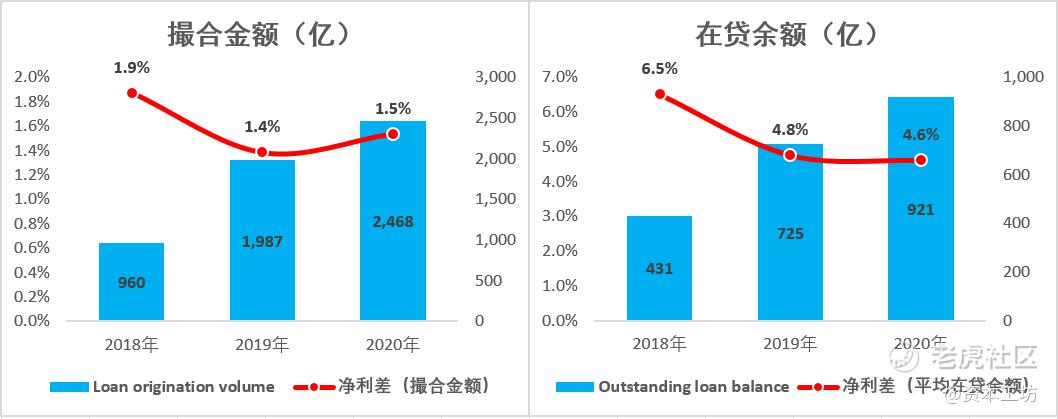

数据来源:公司财报

2020年全年撮合2468亿,同比增长24.2%,远远超出了年初制定的2000亿目标。而针对2021年,电话会议上管理层给出了3100-3300亿的目标,预计同比增长25%-34%,也就是说受益于经济复苏360数科今年的业绩还要提速。

净利差的计算方式仅供参考,在持续规范化、普惠的情景下,360数科在利率下调方面也是做了一些让利,但盈利能力基本保持稳定。这一方面源于差异化定价能力(个人认为这是金融科技最为核心的,传统金融公司最大的弊端就是面对浩瀚的互联网用户无法差别定价)、另一方面就是稳健的风控能力(Vintage指标一直稳定在3%以下,而最新的D1入逾率降至5%以下,好于历史上任何时期)。

高法文件消除了利率的不确定性,互联网贷款办法对360数科这种极小比例涉及联合贷的平台影响非常小,反垄断溢出的市场空间也是利好360这种独立助贷平台。360数科依然保持稳健的增长,龙头的优势也是日益稳固。

科技输出生态成型

2019年以来,360数科一直在打造科技输出的商业生态,具体表现在Capital light模式、虚拟信用卡微零花的推出、嵌入式金融的推广。

Capitallight模式下,360数科无需缴纳5%的保证金,这大大缓解了助贷平台的资金压力。2020年4季度轻资本模式交易额占比34.1%,而最新单月数据达到了50%+,每年节约的保证金就是数十亿,目前账面自由可支配的现金高达44亿,保证了未来业务可持续增长。

虚拟信用卡产品微零花相比20Q3新接入了超过62万家商户,每月交易笔数达到400万笔,麦当劳/肯德基/饿了么/美团/淘宝/天猫/滴滴等都是360数科用户非常高频的使用产品的消费场所。消费场景业务的频次更高、获取的数据维度也更多,有利于进一步完善风控大数据库。随着更多场景方的接入,360数科在新客获取和老客激活方面,将爆发出巨大的势能。

嵌入式金融是一个ToB的业务,实际上在中国互联网寡头垄断的情形下推广是有非常大的难度的,但经过一年多的时间,360数科已经切入了度小满、滴滴、美团、小米金融、58金融、还呗、拍拍贷等,京东金融、电信、联通等等都在对接中。

360数科的客户居然还不少是同行,说明360数科已经逐步进入到了产业生态的建设。这也是360数科基于自身的安全基因、过往零售金融的经验积累,搭建了一套“乐高式”金融解决方案,从而满足合作伙伴从底层业务系统、获客、风控到贷后等需求。

具体来看,为金融机构提供营销服务的智信引擎产品(ICE)在今年1、2月的各项业务指标包括交易人数、交易金额和在贷余额相比去年10月均实现+50%的强劲增长;提供风控输出服务的金融大脑产品,已签约19家机构,实现累计交易金额167亿。

之所以能成为所有头部平台的首选,得益于360数科强大的风控能力、全客群运营能力,以及不依托于任何平台的独立属性。

随着金城银行的加入,360数科与其在Capital light模式、风控输出、小微业务等方面做更深入的合作,金城银行也将成为嵌入式金融的样板工程。

从监管的角度科技、金融分离已是必然,科技输出是金融服务的未来。科技平台通过数字技术,充当产业实体和金融机构的连接器,推动产业数字化升级,帮助实体企业降本增效,这条路非常漫长,但360数科已经崭露头角。

重估360数科

在美股有两家金融科技公司备受瞩目,分别是美版“花呗”Affirm,美国AI信贷平台Upstart,主要是这两家平台资本市场的估值远远超过国内的金融科技公司。

Affirm被誉为美版“花呗”,通过API方式接入商户支付手段,获客和交易都基于外部的合作商户,实际上是双赢的结果。这种商业形态的存在主要是由于美国的电商格局不同于中国,美国大多品牌上都有自己的电商平台。360数科的微零花产品就类似于此,但主要是通过支付宝、微信支付接入。

Upstart是一家互联网贷款机构,成立之初就坚持与银行合作,从银行收取5%-6%的手续费,其实类似于国内的助贷机构。

数据来源:公开市场

美国的两家金融科技公司目前仍处于大幅亏损的状态,只能通过PS进行比较。从商业盈利模式上看这两家美国金融科技平台与国内的助贷平台差异并不大,而且随着360数科在科技输出不断的发力,未来的估值仍有很大的提升空间。

【结束语】

基于中美两国的商业环境差异(美国习惯信用支付)、竞争格局不同(中国电商平台一超多强)导致金融科技公司业务切入点略有不同,但最终的盈利模式本质上没有太大区别。

中国的金融科技公司对海外投资者可能还比较陌生,这也需要中国的头部公司主动走出去,多与外界交流。360数科无论在规模、资产质量、盈利水平都是已上市金融科技公司中最优秀代表,雷厄姆曾说过“股票市场短期是投票机,从长期来说则是称重器”,相信时间会给与360数科应有的价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。