股价单日暴涨480%,这家濒临破产的药企缘何逆袭?

6月17日,Mustang Bio公布的MB-106(一种靶向CD20的自体CAR-T细胞疗法)的I/II期临床试验数据显示,该疗法在华氏巨球蛋白血症(WM)患者中显示出良好的安全性和有效性。

受此消息影响,Mustang Bio当日股价暴涨476.92%,而在今年4月,Mustang Bio仍在实施裁员计划,以保留第二季度现金,在2023年,公司甚至濒临破产,不得不举债度日,Mustang Bio为何在短期内重获资本市场的青睐?

专注于罕见病的创新药企

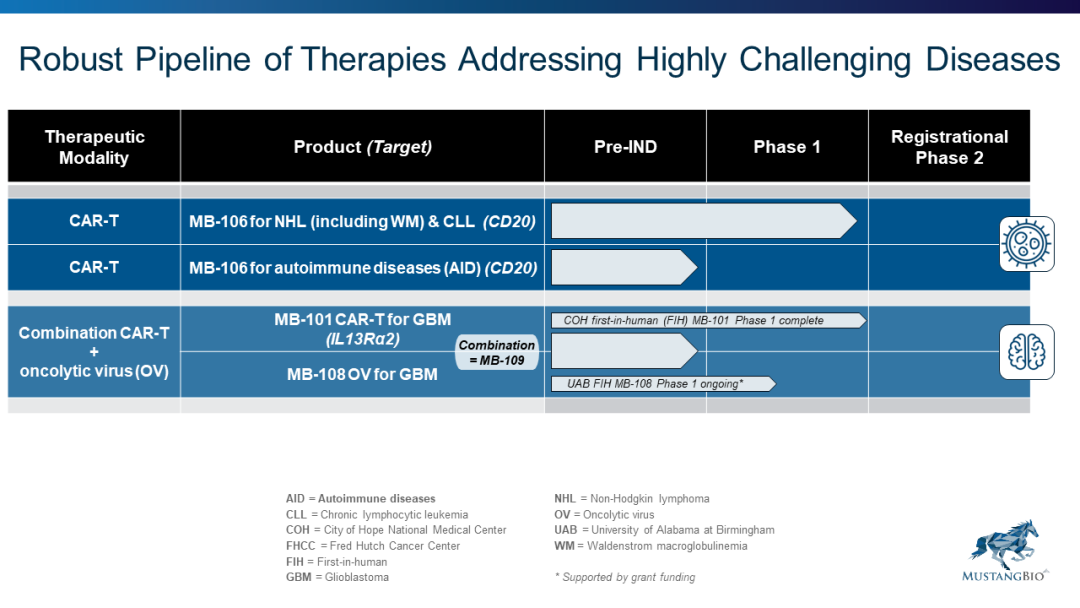

Mustang Bio成立于2015年,并于2017年在纳斯达克交易所上市,属于Fortress Biotech(NASDAQ:FBIO)的卫星公司(详见Hub-and-Spoke:创新药企的新模式),是一家致力于CAR-T疗法研究的生物医药公司,其产品主要用于治疗血液癌、胶质母细胞瘤和罕见遗传病。

在CAR-T疗法研发靶点同质化严重的现状下(多数在研产品集中于CD19和BCMA两个靶点),Mustang另寻突破,专注于开发罕见血液肿瘤和实体瘤的CAR-T疗法以及罕见遗传病的基因疗法。

曾经让Mustang Bio声名大噪的是治疗“泡泡男孩病”(bubble boy disease)的管线MB-107与MB-207。泡泡男孩病是一种罕见的X连锁重症联合免疫缺陷症(XSCID)的别称,患者几乎为男性。

2019年4月17日,Mustang Bio从美国圣犹达儿童研究医院(St. Jude Children’s Research Hospital)引进的基因疗法治愈了8名泡泡男孩患者,公司的股价在盘后暴涨近400%。

然而在后续的发展中,公司的相关管线却遭遇重创:

2021年,FDA批准Mustang启动MB-107的非随机多中心的II期临床试验。但由于制造中相关的材料问题,相关研究已于2022年暂停。

2022年,FDA对MB-207的临床试验颁布了暂缓令,原因在于10%接受基因治疗的患者存在髓系克隆扩增的问题。

自此之后,Mustang Bio股价持续低迷,甚至跌破1美元,市值长期低于5000万美元。市场需求少、临床成本高、研发难度大、融资环境恶劣让Mustang Bio不得不削减运营成本,全面停止开发靶向CD123、HER2、CS1和 PSCA的CAR-T疗法的研发,将资金用在MB-106等优先管线的研发上。

股价为何单日暴涨近480%?

良好的数据。MB-106由Mustang和Fred Hutch癌症中心合作开发,用于治疗复发或难治性B细胞非霍奇金淋巴瘤(B-NHL)和慢性淋巴细胞白血病(CLL)。公司进行的研究包含10例患者,他们之前都接受过BTK抑制剂(BTKi)治疗,但服用BTKi期间疾病继续进展。在2024年EHA大会上,Mustang介绍了MB-106的最新临床数据:

有效性方面,接受MB-106治疗的患者中,总体缓解率(ORR)为90%(9/10):包括3例完全缓解、2例非常好的部分缓解和4例部分缓解。1例患者病情稳定。其中一名完全缓解的患者持续缓解了31个月。

安全性方面,9例患者发生细胞因子释放综合征(CRS),包括5例一级患者、4例二级患者。1例患者出现一级免疫效应细胞相关神经毒性综合征(ICANS)。尽管剂量递增,但未观察到三级、四级CRS和二、三、四级ICANS。

CD20 Car-T疗法的潜力巨大。目前全球已获批上市的CAR-T疗法,主要集中在CD19或BCMA靶点,出现了同质化的现象,使得资本市场对于新靶点的CAR-T疗法抱有更高的预期,但迄今未有针对CD20靶点的CAR-T疗法获批上市,市场潜力较大。

在适应症方面,除了WM之外,MB-106还在开发其他适应症,包括用于治疗复发或难治性B细胞非霍奇金淋巴瘤(B-NHL)和慢性淋巴细胞白血病(CLL)患者。

其中,CLL和WM适应症都属于成熟B细胞肿瘤,其中CLL患者人数更多,在非霍奇金淋巴瘤中占有较大比重,是血液肿瘤领域的“兵家必争之地”。许多“重磅炸弹”都拿下了CLL适应症,包括罗氏的年销售额曾超过70亿美元的“CD20单抗之王”利妥昔单抗,以及BTK抑制剂,如强生/艾伯维的伊布替尼、百济神州的泽布替尼。这些药物的广泛应用和卓越市场表现,凸显了CD20靶点在治疗B细胞相关疾病中的关键作用。

医药巨头强生已经布局CD20 Car-T疗法。2023年5月,杨森制药宣布与西比曼生物达成一项全球独家合作,共同开发和商业化下一代新型CAR-T细胞治疗产品C-CAR039(靶向CD19/CD20)和C-CAR066(靶向CD20)。

根据协议,杨森制药将获得中国以外地区C-CAR039和C-CAR066独家开发权,以及中国地区开发的优先选择权;西比曼生物将获得2.45亿美元的首付款、后续多笔里程碑付款以及销售分成。

无药可用的利基市场。华氏巨球蛋白血症(WM)是一类惰性B细胞非霍奇金淋巴瘤。根据美国癌症协会,美国每年发病率为万分之0.03。

尽管WM在非霍奇金淋巴瘤中的占比较低,但目前却无法治愈。对于没有症状的WM患者,治疗无法带来益处,存在巨大未被满足的临床需求;对于有症状的WM患者,可采用CD20单抗、BTK抑制剂、蛋白酶体抑制剂、BCL-2抑制剂等治疗,但这些现有治疗方案均有不足。

后续走势怎么看

MB-106治疗WM的数据仍较为早期,需要后续的临床试验验证,在CLL等市场潜力更大的适应症领域,仍需出色的数据验证。鉴于之前在泡泡男孩适应症方面虎头蛇尾的发展脉络,Mustang Bio能否持续有效推进MB-106的研发仍存在较多不确定性。

值得一提的是,已完成6轮融资的宜明细胞,是Mustang Bio的“卖水人”。2023年5月,宜明细胞宣布将收购Mustang Bio的GMP细胞与基因治疗(CGT)生产基地相关资产,并负责Mustang Bio的一系列在研药物的CDMO及商业化生产事宜。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 哦来·07-101点赞举报

- Xzhouz·07-10阅点赞举报

- plaispool·07-10已阅点赞举报

- 超越666888·07-10阅点赞举报

- Lydia758·07-09阅点赞举报

- 学思践悟·07-092点赞举报