7连阴后,抄底的三个思路

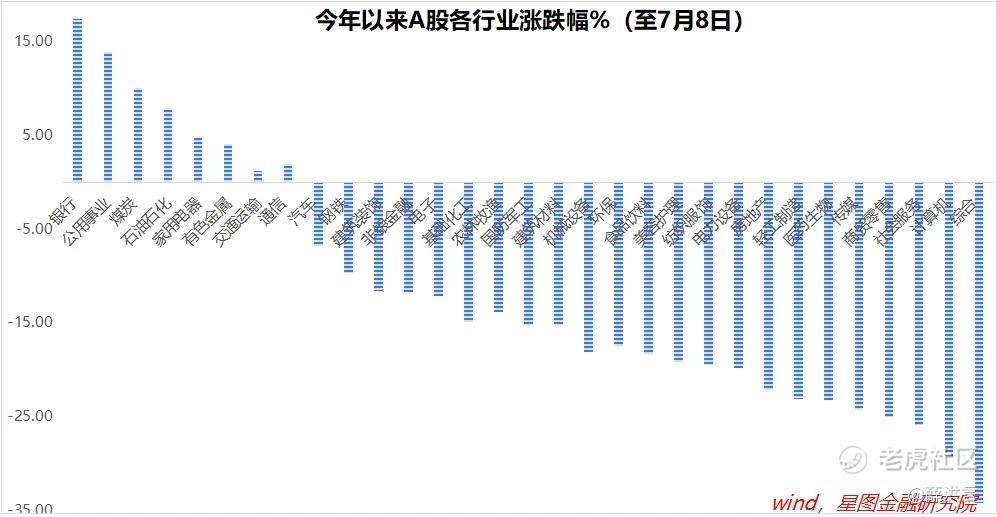

5月20日以来,上证指数周线已经7连阴,从3154点跌至2950点;其中,6月21日以来,上证指数跌回3000点以下。

很多投资者都有“3000点情结”,尤其是信奉逆向买入的价值投资者,很喜欢在3000点以下加仓,区间内低买高卖也好,长期持有也罢,总归是不错的选择。

笔者也信奉逆向买入,认为3000点以下皆是买点。但现在真给我一笔钱,下手之前,也会破费思量,考虑该买什么。

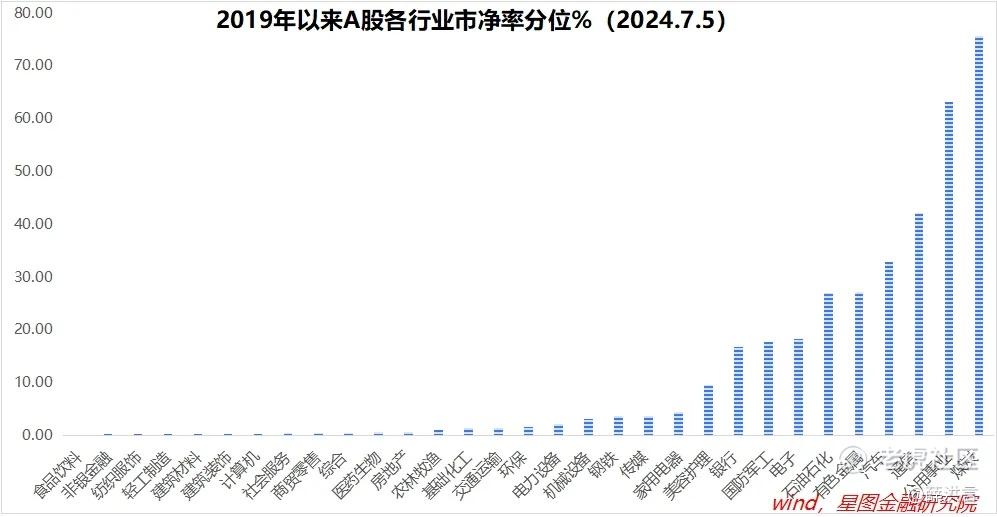

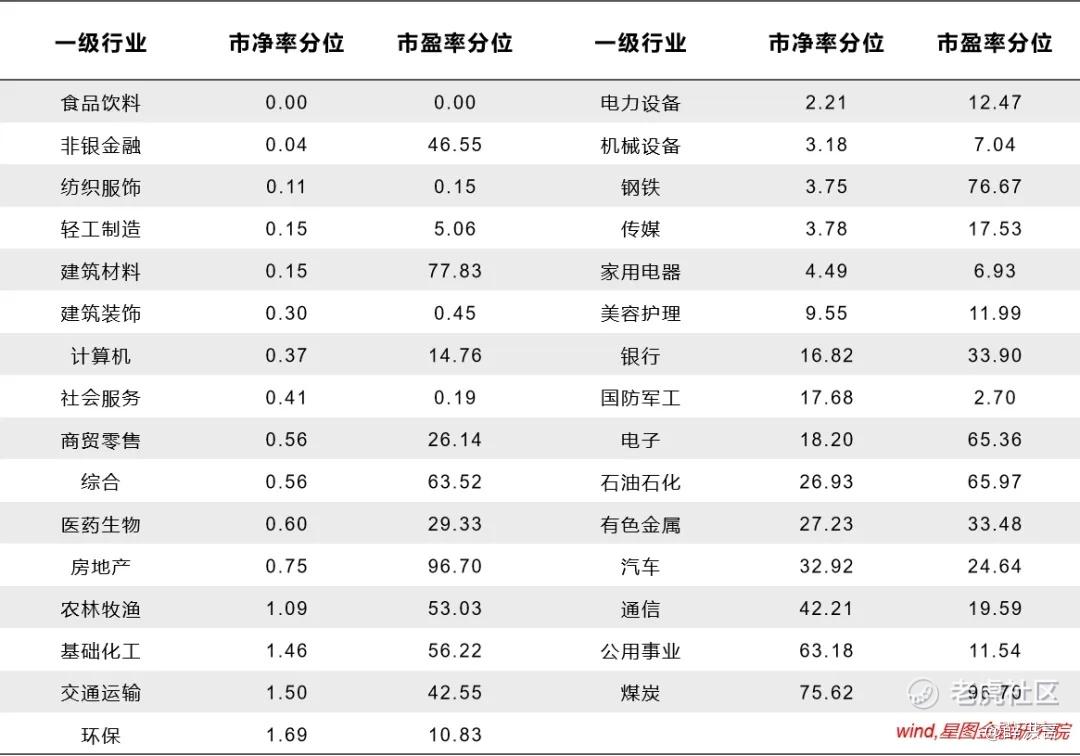

其实,从估值上看,可以说遍地黄金。以2024年7月5日收盘价计算,2019年以来共计21个行业市净率分位低于5%,其中,食品饮料、非银金融、纺织服饰、轻工制造、建筑材料、建筑装饰、计算机、社会服务、商贸零售、医药生物等11个行业低于0.6%。

看似遍地黄金,为何却无从下手呢?

直观原因很简单,基本面放心的板块估值不便宜,估值便宜的板块基本面有各种各样的瑕疵。反过来想一下,这也是合理的,正因为基本面有瑕疵,估值才会压缩至低位;而基本面良好的板块,既便大盘跌破3000点,板块自身也很抗跌,估值不低。

其实,“便宜的没逻辑,有逻辑的不便宜”,这个问题任何时候都存在。3000点时是这样,3200点时也是这样,未来4000点甚至5000点时更是如此。只不过在公认的底部3000点时,投资者发现依旧不敢下手,显得有点“反常识”罢了。

巴菲特的名言,“在市场贪婪时恐慌,在市场恐慌时贪婪”,理念上好理解,操作上很难学,难就难在这里。当市场恐慌时,必然有引发恐慌的理由,基于这些理由推理,会发现低有低的道理,“低估≠买入”。

比如A股医药生物板块,2019年以来市净率分位仅为0.6%。面对这样一个长坡厚雪、确定性受益于老龄化的朝阳赛道,理念层面,正应该无脑抄底;回归操作层面,投资者不得不考虑医药反腐、医保控费、美国医药生物法案、药店平价改革、创新药投资低潮等各种各样的现实因素,照样下不去手。其他低估行业,也大抵如此。

这种情况下,需要投资者转换视角,主动跳出主流逻辑框架,才能柳暗花明,发现投资机会。

一是期限转换,基于长期逻辑做决策。大多让我们悲观的因素,都是短期逻辑。着眼于短期,自然是“跌有跌的道理”,但把视角拉长,只要长期发展空间没问题,短期下跌反而创造了更好的买入机会。

比如医药、新能源、半导体、AI等板块,短期看不清楚,着眼于长期,未来都还有很大的发展空间。只要能无视短期涨跌,长期拿着胜率和赔率都不错。

现实情况看,真正做到期限转换的人并不多,原因大概有三点,一是不能承受短期下跌,这类投资者风险偏好很低,偏偏又要来A股投机,结局大多铩羽而归;二是贪婪心理驱使,期待买在更低点,最终结果是迟迟无法下手,错过底部机会,如不改变心态,也注定与投资无缘;三是习惯于线性思考,把短期问题长期化,因短期悲观,对长期也没信心,期限转换无效,这类投资者,更适合投资固定收益产品。

二是降低收益预期,摒弃大赚心态。有意愿在市场底部抄底的投资者,内心真正期待的是大涨、暴涨的机会,甚至只想要翻倍的机会。预期定的太高,必然增大选择难度。

在一些投资者看来,我都在底部抄底了,自然要来个大的。所以,胜率最高的宽基指数很少有人买,盈利空间太小。挑选行业/个股时,着眼于大涨,只能“既要又要”,既要估值起点低,又要有很大的想象空间。

问题是,真要有巨大的想象空间,估值怎么会低呢?如果市场真给了一个低估值,大概率这个想象空间不大靠谱。于是,思来想去,就是下不去手。

应对之策就是降低收益预期。如果不抱着大涨的心态抄底,能够接受5%-10%的收益空间,那么买宽基指数就足够了,根本不存在选择之难。

三是反过来想,关注抗跌的板块。抄底时,通常想法是买跌的多的。既然都抄底了,博的就是超跌反弹,跌幅越大,反弹力度越大。

这种想法没有错,但很容易踩雷。因为跌有跌的理由,跌幅大的板块,既有可能是错杀,也有很大的概率是真的有坑。除非大跌板块位于能力圈内,否则一味追逐超跌板块,大概率会踩坑。而既便是市场错杀,也有较大概率在下跌的道路上延续很久,抄底会面临极大考验。

典型案例就是2008年全球金融危机时,价值投资者抄底花旗银行。2007年,花旗集团股价高点为400美元,2009年最低跌至7.5美元,期间,大量的价值投资者如飞蛾扑火般抄底:60美元时套了一大批,30美元套了一大批,15美元买入,依旧要承担腰斩的打击。更令人崩溃的是,400美元跌至7.5美元,跌幅为98.1%;60美元跌至7.5美元,跌幅也高达87.5%。

对于追求稳妥的投资者,关注抗跌板块是更好选择。一个板块/个股之所以抗跌,必定有支撑逻辑。只要把这个逻辑弄清楚,确保逻辑还有演绎空间,抄底买入就会享有风险收益的不对称性——若大盘继续下跌,这类板块大概率继续抗跌;一旦大盘反转,这类板块大概率也涨得不错,甚至涨得更好。

以上三种策略,内在逻辑各个不同,适合不同的投资者。

其实,投资本无普适法。对投资者来说,每个人都应该寻找自己相信的策略;只有相信,才能行动,只有行动,才有结果。问题是,万一相信的东西是错误的呢?那就无解了。

所以,投资最大的困难来自认知,最大的突破也来自认知。保持开放的心态,积极吸收新信息,勇于纠正自己的错误,才能在投资这条路上越走越远。

附:2019年以来各行业市盈率&市净率分位值(2024.7.5)

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。