美职位空缺简评:劳动力市场被夸大?

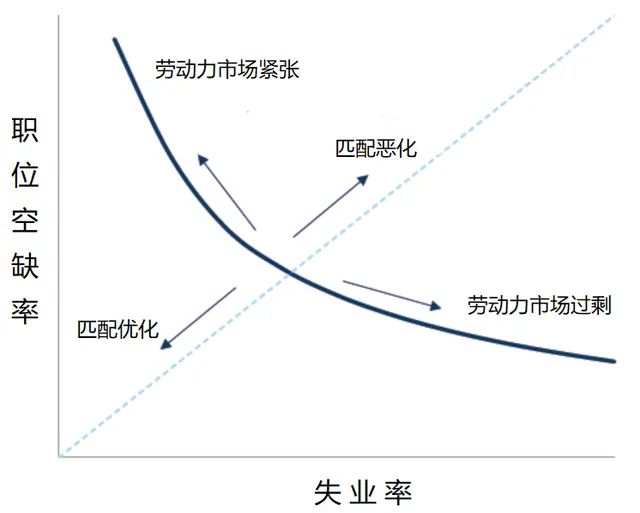

美国5月职位空缺初值814万,预期791万,前值下修至792万,修正前为806万;职位空缺率4.9%,而5月失业率为4%,贝弗里奇曲线向右上移动,整体劳动力市场匹配恶化且有所降温;离职人数和招聘人数都有所反弹,目前空缺比率反弹到1.25,仍然是2019年10月以来最低,整体劳动力市场仅仅小幅反弹,还在降温的大趋势上;机构分析师Cameron Crise表示,美国5月份职位空缺意外增加,标志着近期该数据下滑的暂停,突显出劳动力需求逐渐放缓。但我们很难完全相信这个数字,因为它后期可能会有相当大的修正。目前该调查回复率只有以前的约一半,可信度存疑,后期修正幅度较大,需要再看下个月的修正报告。此前非农数据显示,失业率已经从一年前历史低点3.4%回升至5月的4%,接近经济学家所认为的充分就业水平。然而,从历史上看,过去一年失业率一旦从近期低点上升半个百分点,就会继续大幅上行,经济就会陷入衰退。美联储传声筒Nick·Timiraos援引前拜登政府经济学家Ernie Tedeschi的说法表示:“尽管当前经济看似处于可持续的温和状态,但由于美国经济历史中很少达到或接近充分就业,这仍存在相当大的不确定性。”

此前,美联储传声筒nick指出,美国就业可能被夸大超过三百万个岗位,一方面是200万的各种形式移民,另外一方面是兼职,剩下的就是算法的问题:美国非农统计时除了企业家庭抽样调查外,还会用成立/倒闭企业模型估算新增就业,显然,目前新增企业减少,倒闭企业增加,而该模型算法落后,客观上夸大了非农就业人数,于是劳动力市场的数据越来越奇怪,有些异常的矛盾,不过整体上是在降温而有韧性,但市场和我关注一样:如果失业率跳涨会不会引发衰退,此前高盛也指出,美国失业率或被低估0.1到0.2个百分点,足以触发萨姆法则,接下来几个月如果劳动力市场过快降温,则美国经济衰退风险加大,需要美联储微操保证劳动力市场和经济软着陆而通货膨胀不再次过分反弹,难度还是有的,目前劳动力市场过度降温确实是隐患,需要更多数据。今晚鲍威尔在讲话中指出,劳动力市场超预期降温风险值得警惕,美联储随时准备好应对这些风险,暗示非农数据或继续疲软,整体就业有些被夸大,劳动力市场偏向脆弱,货币政策目前风险变得双向,通胀数据还不错,取得了相当大的进展,财政赤字问题很大,财政政策必须要改,长期利率提高了,等;整体暗示经济下行风险,通胀降温和潜在的降息行动,不过对降息时间避而不谈,整体态度比较鸽派,市场预期9月开始降息,而且年内还是有两次降息。

市场等待周五的非农报告,对劳动力市场和后续美联储利率路径有进一步明示作用。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 11永远睡不醒·07-05美国职位空缺反弹,劳动力市场略有降温点赞举报