财报季天坑分享,期权买方血亏腰斩!

虽然财报季押错血本无归的例子比比皆是,但今天我讲的这事对于买方来说真是无妄之灾,能避则避。

但另一个角度,就是期权卖方天降财富,属于是在路上走着走着就捡钱了。

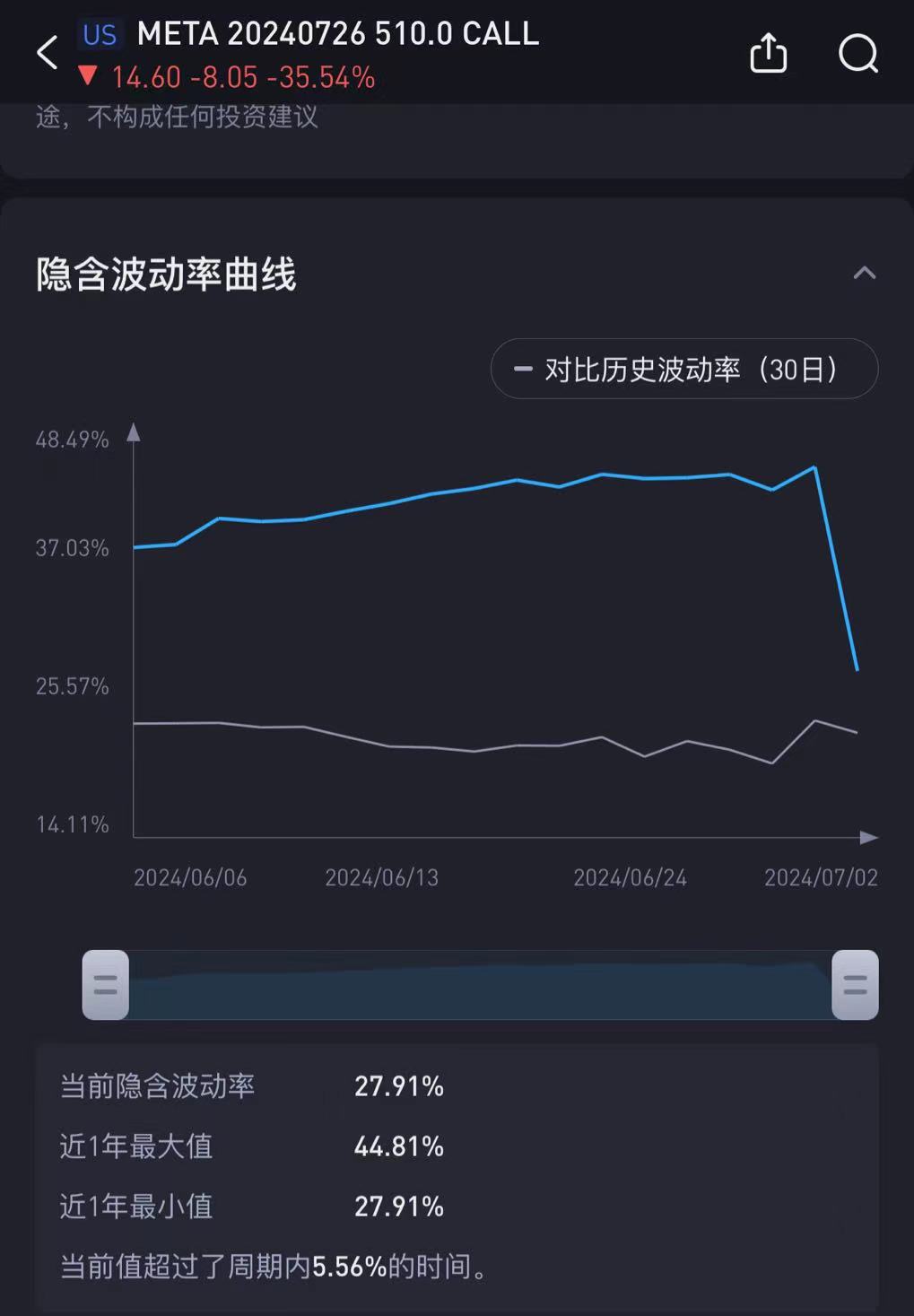

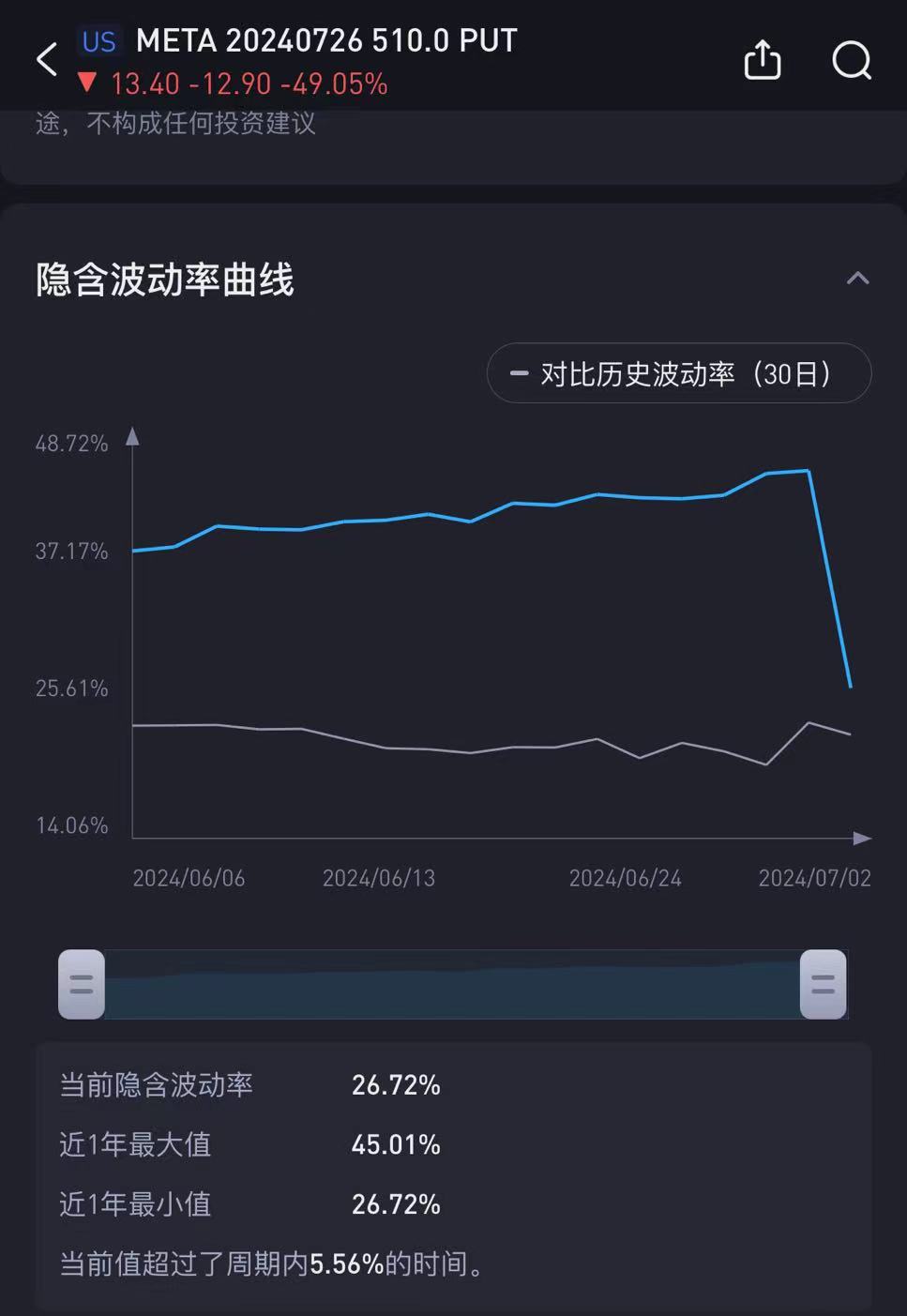

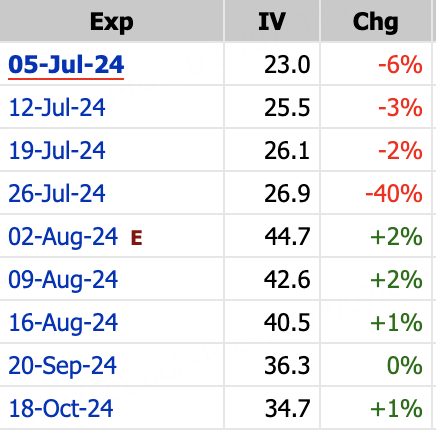

7月3日 $Meta Platforms(META)$ 财报日披露,确定为7月31日盘后公布财报。消息一出,7月26日当周全部期权,无论看涨看跌均大跌40%。

别的到期日表现如何呢?

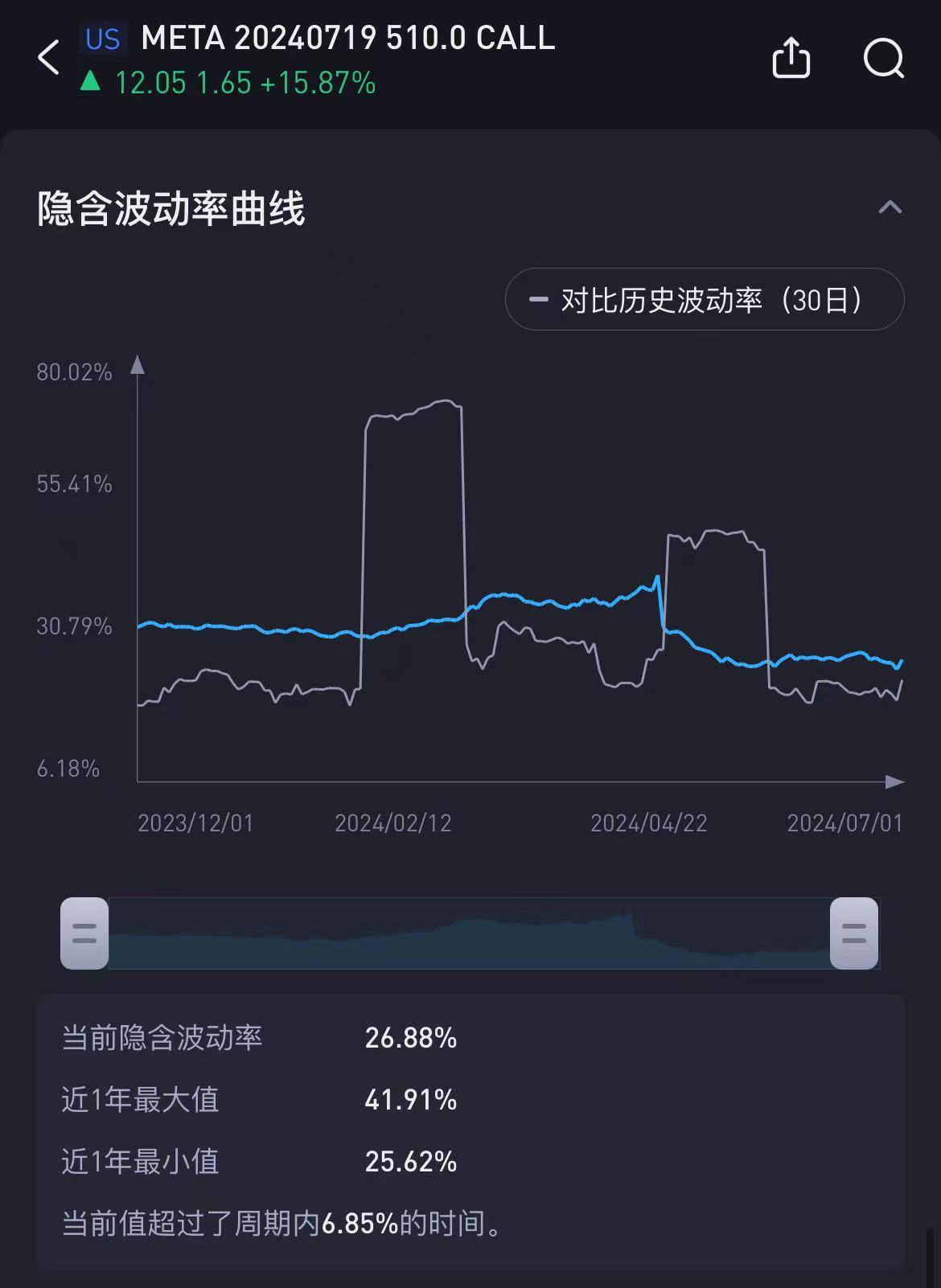

当日META低开高走,收盘股价上涨0.96%,7月29日当周平价看涨期权上涨15.87%,看跌期权下跌21.15%。

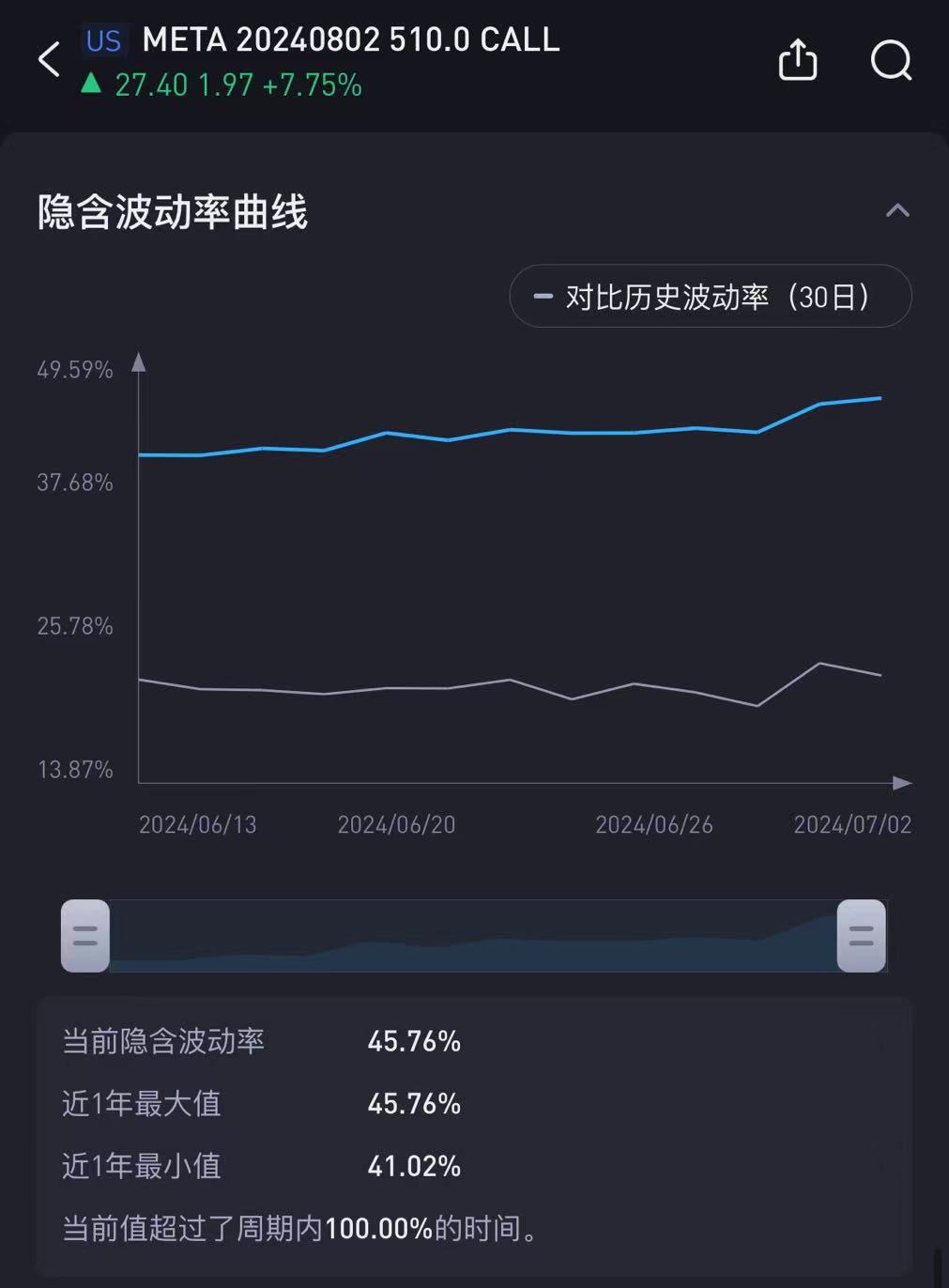

8月2日510看涨期权上涨7.75%,看跌期权下跌10%。

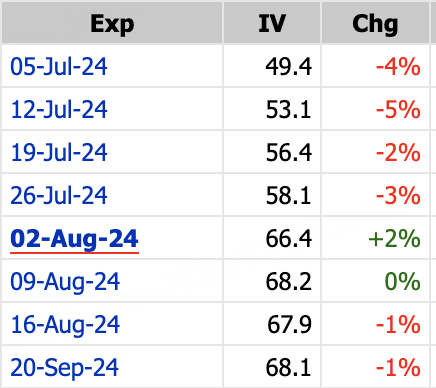

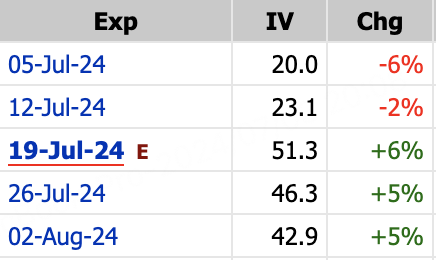

问题出在哪里呢?检查7月26日当周期权波动率,无论是看涨还是看跌期权,跟前一日相比,iv下跌了一半,均从44%左右下跌至27%左右:

而对比前后到期日波动率,发现8月2日财报当周iv保持45.7%不变:

7月19日iv近期一直保持27%左右:

结论就是,财报日期公布引发了7月26日当周期权iv crash,隐含波动率跌了一半,导致看涨看跌期权全部大跌。

META往年财报公布日在7月末,有印象的朋友应该记得不少科技公司巨头在7月25、26日公布过财报。那么有心人想提前做准备交易,做市商自然不可能让对方占这个小便宜,提前抬高iv也无可厚非。

证据就是期权链的iv记录,到期日在财报公布日后面的期权iv一直保持高位,9月20日到期期权iv才开始降到40以下。

到此大家一定有个很想问的问题:

其他公司还有没有这种iv crash的机会呢?

科技股波动率大梳理

勤劳如我替大家查了一下MSFT,NVDA,AAPL,TSLA,COIN,AMD,TSM,AMZN,GOOG,NFLX这几家科技大厂的iv情况,虽然有的已经公布了财报日但可以当作iv验证。

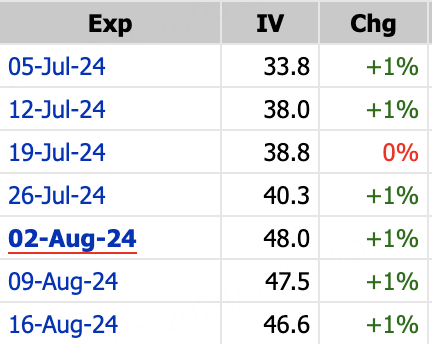

首先看一下微软,目前没有公布财报日期,7月19日期权iv是15%,7月26日期权iv是22%,因为后者iv更高,所以当前市场假定微软在7月26日这周公布财报。

别看iv不高,但我随手计算了一下iv crash后put价格会跌多少,如图,跌3块钱,还是挺多的。

NVDA财报发布比较晚,应该在8月16日之后,不过目前没开8月31日的期权,所以9月到期期权iv51.8%,比8月平均45%高6个百分点。

推测如果股价持续横盘,整体iv或可以进一步降低。

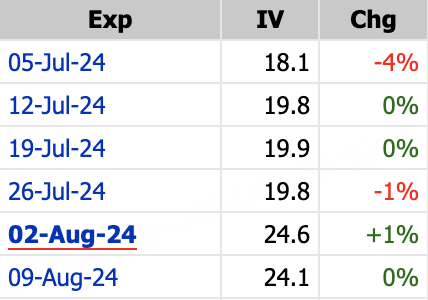

苹果目前预期8月2日当周财报,iv24.6%,比之前期权链高5个百分点左右

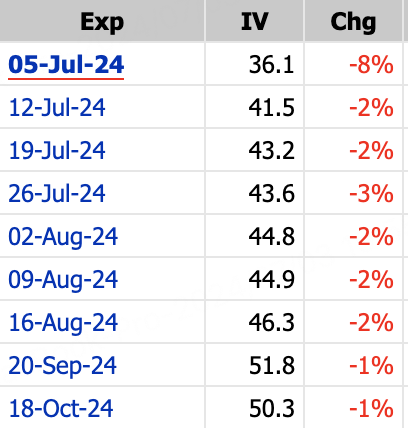

特斯拉已经公布财报日期是7月23日,7月26日当周iv60%,比之前高12.1。

另外经过一晚10%的暴涨,财报前的期权iv依然下降了,有波动率加成的依然是财报后期权。

COIN, 财报日大约在8月2日当周,iv相差8个百分点。

AMD财报日大约在8月2日当周,iv相差8个百分点。

TSM财报日大约在7月19日当周,iv相差10个百分点。

另外有心朋友可能注意到了,芯片板块前阵子暴涨,TSM跟NVDA波动率处于整体回调中。

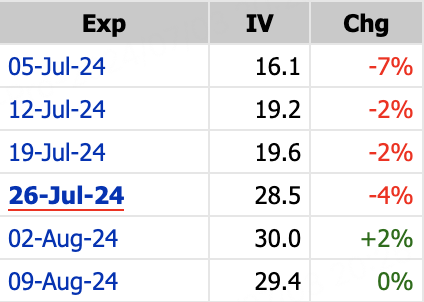

GOOGL财报日大约在7月26日当周,iv相差9个百分点。

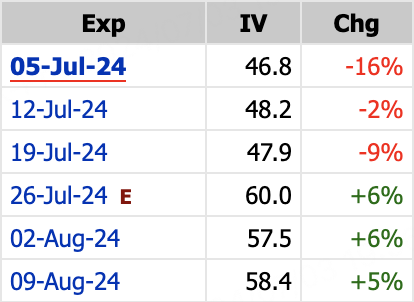

最后是定档7月18日发财报的NFLX,iv价差相当明显,财报当周跟前一周相差达到28。

为何单独META跟NFLX被区别对待呢,大家可以想想这两家公司上季度财报后股价表现有什么共同特征。

结论:

普遍而言

1、因为财报公布会引发股价波动,所以财报周前后期权普遍存在iv差距。

2、财报当日涨跌幅历史表现决定了不同到期日iv差值大小,暴涨暴跌型公司比如NFLX,META不仅iv高,而且iv差值也高。

3、提前1个月交易买方策略无法占到iv便宜,财报波动早被定价。

4、如果市场估算错财报日期,错误财报日的期权iv会暴跌,买方损失最大。

5、买方如果选择看涨财报前趋势,期权最好选择财报日之后的期权,iv持续看涨更保值,而且不会发生错估财报日的乌龙事件。

6、卖方看涨财报前趋势,可以选择卖出财报日当周及之前到期的期权,财报日前期权iv稳定下跌,而且说不定能碰上iv crash提前大赚一笔。

当然也有芯片板块这种iv回归的例外情况,做交易的时候具体问题具体分析好了。

不过结合目前趋势,科技股基本上都很适合做财报前sell put,很有捡漏空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 时间的玫瑰567·07-04为什么财报日期还没公布,前后一周的期权链就先发出来了呢?这块是否有套利机会点赞举报

- vision·07-03哈哈哈 太神奇了点赞举报

- 悟空的花果山·07-03又学到了点赞举报