百度未来展望:能否依靠三大业务提升估值

2020 年,随着公司人员调整及组织架构调整的落地、核心业务运营效率的持续改善以 及云计算及智能驾驶业务的加速货币化,百度基本面进入逐步复苏通道,市值亦达到千亿 美元量级。在本篇报告中,我们尝试从偏中长期的逻辑,对百度各业务板块的成长性进行 分析,以探讨其合理的估值定价逻辑。

业务概览:移动生态为主,拓展智能云、智能驾驶等业务。

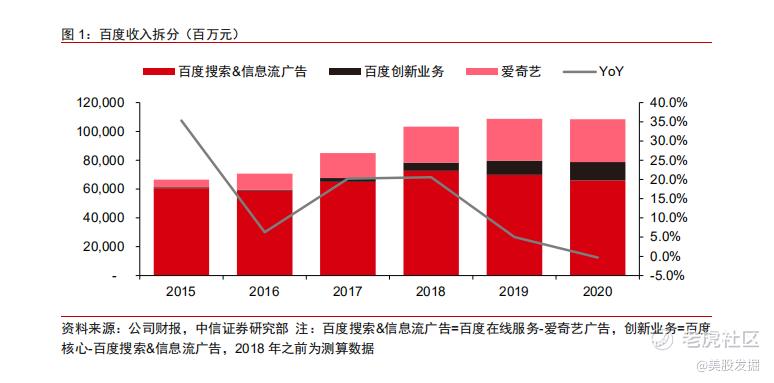

在维持搜索与信息流产品 的稳定增长以及在线广告货币化基础上,百度亦逐步向 AI 云、智能驾驶等领域进行拓展, 经过 5 年的发展,百度创新业务(百度核心非广告收入)在 2020 年实现收入 124 亿元(+28%),占百度核心收入的比重达到 16%。在线广告虽在 2020 年受疫情影响遭到逆风, 但在新业务的持续带动下,百度整体的收入亦基本与 2019 持平,显示出新业务的对公司 业绩的正向支撑。

作为与百度相对而言最为接近的海外科技巨头,谷歌作为全球领先的搜索巨头,在视频化趋势下,在线搜索流量亦在 2019 年面对一定压力。但谷歌通过收购 YouTube 进军视频领域,并提供视频进行订阅、广告等形式进行变现,并在 2C 流量之外进行云计算等业务的探索,成为北美第三大云计算巨头。由此我们看到,市场对于谷歌的估值亦出现变化,随着视频广告、云计算收入占比的提升,其估值水平亦逐步达到 1.4 万亿美元。

一. 移动生态:产品优化&效率改善,在线广告有望恢复双位数增长。

公司流量的复苏在以字节跳动、腾讯等为代表的超 级 APP 的竞争下,能否继续维持当前的复苏趋势;在线广告领域,面对信息 流、短视频&直播广告的快速增长,百度搜索广告的复苏能否继续延续,百度信 息流广告能否在字节跳动、腾讯等厂商的快速增长趋势中占据更大的份额;

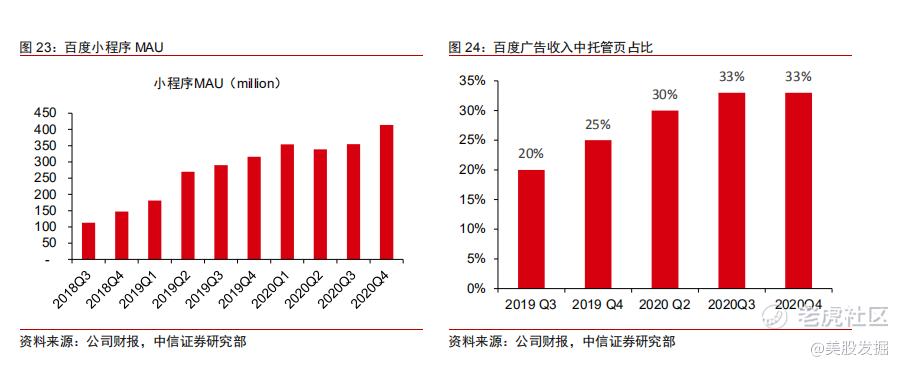

运营能力:百家号、小程序、托管页三大基础设施实现流量闭环 百度:内容生产 + 小程序 + 托管页等推动流量闭环,提升货币化效率。

百度 APP 作为信 息平台,提供百度移动端核心流量入口,小程序为开发者提供服务入口,而托管页则使得 用户流量与变现得以留存在百度生态内,三大基础设施使得百度流量得以闭环,带动百度 核心的毛利率、SG&A 费用率的大幅改善,亦提升了百度在生态建设上的效率

小程序:连接平台与货币化的重要基础能力,托管页:实现流量商业化闭环。

布局视频:强化短视频与直播能力,短期助力百度移动生态视频化进程

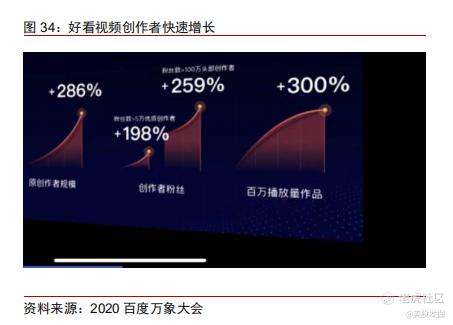

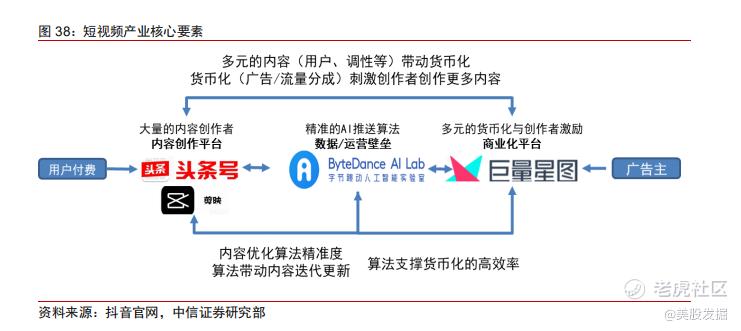

百度短视频:仍面临内容创作、运营能力、货币化等挑战。作为百度短视频产品布局, 从短视频产业的核心要素看,百度在创作者、内容、货币化等层面依旧面临较大的挑战, 从创作者层面,抖音、快手拥有超过亿级的创作者数量,而百度好看视频仅拥有 80 万的 视频发布者,创作者规模仍处在早期发展阶段。

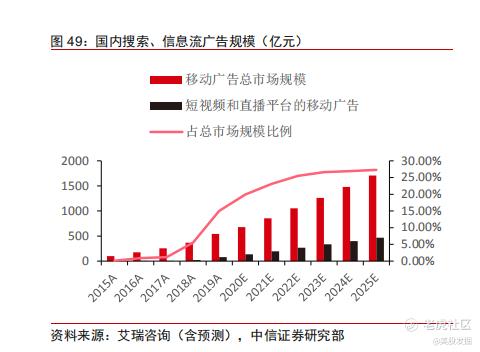

广告在线化、 移动化趋势下,移动互联网广告的整体规模依旧有望稳定增长,并有望在 2022 年达到万 亿元量级,整体市场规模依旧稳健增长。但在细分领域,随着垂直应用尤其是信息流、视频应用的快速增长,搜索广告增长受到一定挤压,信息流广告、短视频与直播广告的占比 迅速提升,成为主要的广告形式,对百度传统搜索广告产生一定挤压。因此在竞争格局层 面亦发生变化,字节跳动、腾讯广告业务快速增长,2019 年字节跳动广告收入超越百度, 腾讯亦缩小与百度差距。参考字节跳动的广告结构趋势,在图文信息流(今日头条)广告 趋稳、短视频(抖音)广告份额增长的情况下,百度现有搜索广告面临较大的竞争压力, 但依靠在图文以及视频信息流的探索,一定程度能够对冲上述压力。

二. 立足移动互联,持续拓展云计算与智能业务

对于规模效应、资本开支要求较高的云计算业 务,百度当前以 AI 为代表建立起部分优势,但面临国内 AT 为代表的头部云厂商,其未来的竞争格局值得关注。

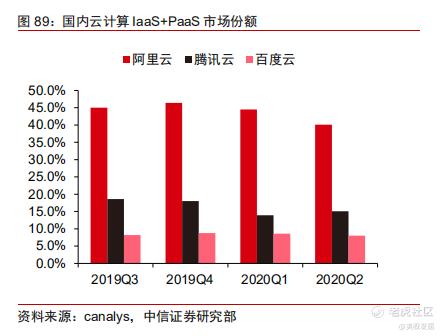

目前全球云计算市场(IaaS+PaaS)正处于快速发展通道,在欧美市场,AWS、微软 云、谷歌云合计份额占比持续提升,占据市场超过 70% 的市场份额,并不断挤压长尾厂商 的市场空间,本次疫情亦显著加快了全球企业云化、数字化进程,以及个人用户向线上的 迁移。国内云计算市场的产业逻辑、发展路径、市场格局演变和欧美市场基本类似,双方 之间的差异更多体现在发展阶段上,其中在 IaaS+PaaS 环节,国内市场整体较欧美市场 滞后约 4~5 年左右。2019 年全球公有云计算市场规模达到 2262 亿美元的量级,增速 24%。 根据 IDC 数据统计,2019 年国内云计算市场增速超过 50%,参考欧美市场过去数年的发 展历史,我们预计国内云计算市场中期仍有望继续维持较高增速。对百度而言,参考百度 的市场地位(互联网第三位)、成长性、业务特色(AI),谷歌可适当作为可对标的。在本 部分,我们将对双方的云计算业务进行分析,以探讨其中长期的成长性。

百度云:依托 AI 与 PaaS 能力位居国内 Top5,跻身一线的概率逐步增加

竞争特色:以 AI、PaaS 作为差异化优势,收入体量位居国内 Top 5。作为国内云的 后发者,百度云依靠在 AI 领域的优势,发力追赶头部厂商。根据 IDC 统计,2019 年百度 AI 公有云服务产品数量位居首位,人脸人体、图像以及机器学习技术在国内领先。而依靠 AI 能力,百度强化在 PaaS 层能力,逐步获取大型云计算订单,其 IaaS+PaaS 的市场份 额亦逐步提升,其市场份额接近腾讯云的一半,按收入体量在国内为 Top5 的水平。在消 费者服务上,百度云盘占据绝对的领先份额,保持领先。而在 PaaS 层面,依靠百度在智 能交通、金融等领域的实力,其 PaaS 能力亦值得关注。

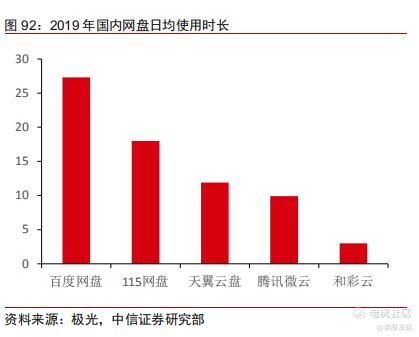

个人网盘:活跃用户超 7 亿,百度云收入的重要来源

作为百度云旗下重要的个人消 费者产品,截至 2020 年 11 月,百度网盘用户规模已突破 7 亿,日均启动次数同比增长 52.5%,用户数据存储总量突破 1000 亿 GB,平均每小时为 200 万用户提供安全稳定的传 输服务。作为百度云重要的收入来源,百度网盘全权限的超级会员当前单月订购价格 25 元, 年费 263 元,根据百度在 2019 年数据,包括网盘、文库等在内,百度产品付费用户数量 达到 5000 万人。随着百度将知识类内容迁移至 APP,网盘将成为公司付费用户的主要来 源,而随着功能完善、单价提升,其收入有望稳步增长

如何看待百度云的价值:云厂商格局未定,百度云仍具备突围机遇

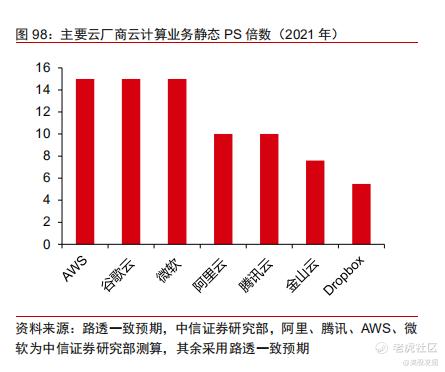

基于上述逻辑, 我们认为虽然在资本开支较重的 IaaS 层百度存在较大竞争压力,但在个人云盘、PaaS 及 AI 业务上的竞争力相对较为突出。从全球主要云厂商的估值而言,国内主要云厂商对应 2021 年的 PS 估值在 8-10 倍,百度当前 130 亿元的年化收入体量,收入增速超过 60%, 但考虑到估值相对较低的个人网盘业务,我们认为其估值对应 2021 年应为 8 倍 PS,后续 估值的增长需要关注成长性以及盈利能力的持续改善等。

三. 智能驾驶:自动驾驶、智能电动汽车制造将打开百度中长期的成长与估值空间。

百度作为国内最早进行 AI 和自动驾驶布 局的互联网公司,在智能驾驶的积累相对深厚,智能驾驶作为百度未来成长的重 要驱动力,其商业化时间表亦值得持续跟踪

智能驾驶:Apollo 与汽车公司为百度打开长期空间

智能汽车已经成为全球物联网时代最大的机遇,2020 年,智能电动汽车公司涨幅惊 人:特斯拉市值上涨 7.8 倍,蔚来汽车上涨 16.7 倍,理想汽车 IPO 后市值最高上涨 1.6 倍,小鹏汽车最高上涨 2.4 倍。智能电动车作为 5AIoT 时代最重要的应用场景之一,成长 空间依然很大。根据 IEA 数据,2019 年全球新能源汽车销售 220 万辆,占汽车总销量仅 2%,中国新能源汽车销量超 120 万辆,占汽车总销量仅 5%。考虑到智能汽车产业基础的 逐步成熟、消费者教育的持续推进、产品形态智能化的提升,我们预计到 2025 年,中国 智能电动汽车销量占汽车销量比重有望超过 20%,达到 550 万辆,中国市场将领跑全球。 对谷歌、百度而言,自动驾驶作为其布局的新兴产业,料将在智能汽车时代为公司打开更 大的增长空间。

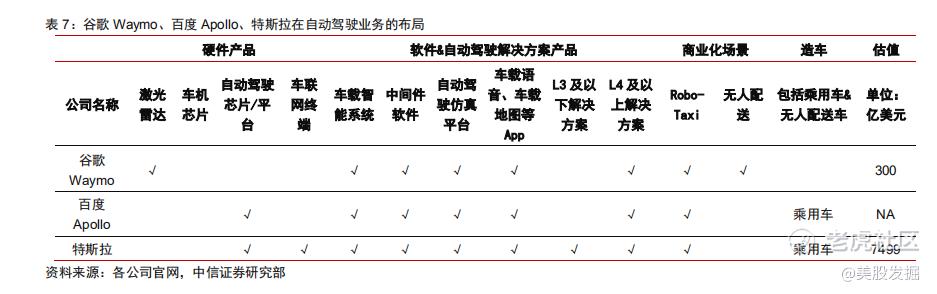

技术实力:百度、谷歌分居中国及北美市场前列,业务布局具备相似之处

百度&谷歌:分居中国、全球智能驾驶方案前列。百度自动驾驶团队组建于 2013 年, 源自深度学习实验室 IDL(Institute of Deep Learning)。当前,百度 IDG(智能驾驶事业群) 组织架构明确、商业化变现进程有望加速,依靠其在智能驾驶领域中的深厚技术储备与实 力,已成中国自动驾驶产业中重要一极。而 Google 在 2009 年开启 Waymo 自动驾驶汽车 计划,经过十几年的发展,Waymo 在高级别自动驾驶软件、激光雷达硬件、Robo-Taxi、 Robo-Truck 等领域均有布局,成为全球领先的自动驾驶方案解决商。作为国内和全球领先 的公司,我们将从技术储备、业务布局、商业化等维度出发,对百度和谷歌的自动驾驶进 行详细的对比。

技术储备:谷歌、百度里程储备位居前列

数据积累、算法历练是智能电动汽车智能 化的核心,测试里程作为上述指标的参考,亦可反映出相关公司的竞争实力。截至 2020 年 10 月,百度测试里程数达 600 万公里,小于 Waymo,显著高于国内小马智行的 350 万公 里、文远知行的 260 万公里,领跑国内互联网公司及初创公司.2020 年底其测试里程亦达 到 700 万公里,优势进一步巩固。而 Waymo 亦大幅领先其他竞争对手,截至 2020 年 1 月,Waymo 测试里程达 3218 万公里、模拟里程达到 100 亿英里,Waymo 里程仅用 18 个月时间实现翻倍,自动驾驶技术将持续加速显示其在算法迭代上的优势。从储备上,双 方在各自所在市场均具备极强的竞争实力。

百度:Apollo聚焦三大业务方向,智能汽车公司加速产品落地

自动驾驶:孵化自百度 AI 实验室,7 年发展领跑国内

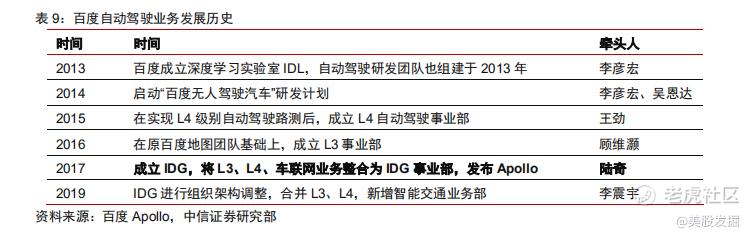

百度自动驾驶孵化于 2013 年 李彦宏牵头的百度 AI 实验室,经过 7 年发展,业务逐步覆盖 L3、L4 级别自动驾驶业务, 以及车联网、智能交通等业务,并建立 Apollo 自动驾驶开放生态。经过数年发展,百度已 成为国内互联网公司中发展时间最早、积累最为深厚的自动驾驶领跑者。

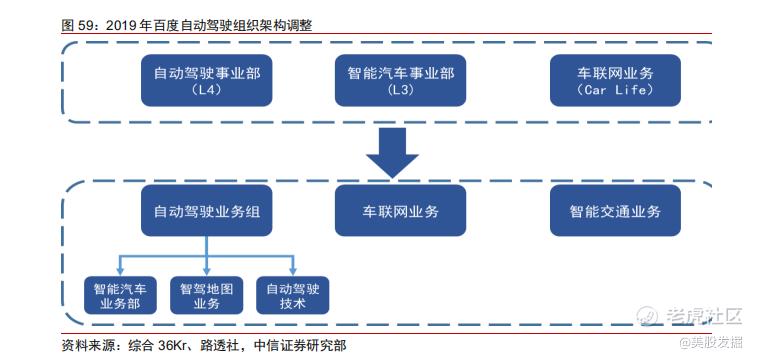

组织架构:由 L4 到 L3,再到智能驾驶事业群(IDG),逐步整合 L3/4 自动驾驶业 务。百度在自动驾驶领域的初步探索开始于 2014 年 7 月的 L4 自动驾驶业务。后续随着百 度地图等业务的快速发展与积累,基于原有车联网能力亦发展 L3 级别业务。2019 年,随 着组织架构的调整逐步整合上述资源,统一输出自动驾驶方案与能力

自动驾驶产品:覆盖硬件、中低速&Robo-Taxi 自动驾驶解决方案

硬件层面,与赛 灵思合作打造自主泊车 ACU 平台。2020 年 7 月,百度宣布与赛灵思合作打造的用于自主 泊车(AVP,Automated Valet Parking)的专用车载计算平台 ACU(Apollo Computing Unit)于苏州吴中工厂量产下线,产能达到 20 万套/年。

智能车联:提供车上娱乐与智能软件方案

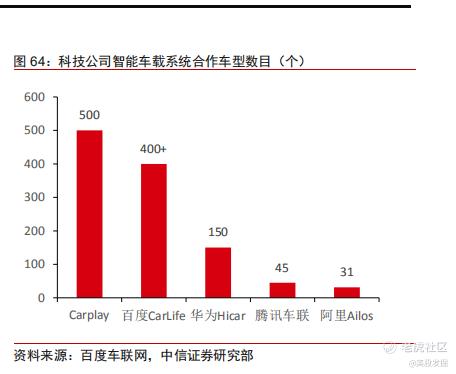

其是公司为满足下游 OEM 厂商或客户多 元的车联网需求提供的智能车联和云端系统解决方案。目前公司在该领域的产品主要包括: 小度车载 OS 操作系统、手机投屏互联方案 CarLife+、度小镜、高精度地图等 APP 服务生 态。我们认为,未来随着智能座舱&智能驾驶渗透率的逐步提升,公司依托在小度车载 OS 操作系统、互联网生态领域中的积累,核心竞争力较为显著。

智能交通:从道路侧加强智能化水平

主要面对政府部门百度在智能交通领域中的 布局主要包括智能信控&车路协同两大领域。百度智能交通部门是于 2019 年 12 月新组建 的部门,目的在于从道路端进一步强化自动驾驶汽车的智能化能力。一方面,百度通过道 路及基础设施的智能化改造帮助城市实现智能化升级;另一方面,依托智能交通,能够在 很大程度上强化 Apollo 汽车的智能化水平。

百度造车

1 月 11 日,百度宣布与吉利控股合作,组建智能电动汽车公司。作为最 早布局 AI 和自动驾驶的中国科技互联网公司,百度在自动驾驶方案和技术领域亦储备深 厚。此次与吉利控股合作,百度探索从解决方案商向智能汽车制造商拓展和转型,加速 自动驾驶商业化进程。

制造路线:基于吉利智能汽车 SEA 浩瀚架构进行研发。2020 年 8 月发布 SEA 浩瀚架 构后,吉利于同年 9 月发布了采用该架构的首款产品 ZERO Concept,从其产品参数看, SEA 浩瀚架构能够满足智能电动汽车的生产需求;而从其基础架构看,SEA 浩瀚架构已提 出自动驾驶路线图,预计在 2025 年实现开放道路完全自动驾驶。我们认为,在上述架构 基础上,百度依靠在 Apollo 的技术储备,其产品值得持续关注和期待

结尾

其他业务:智能硬件稳健增长,爱奇艺提升运营效率

智能硬件:在智能音箱领域保持领先

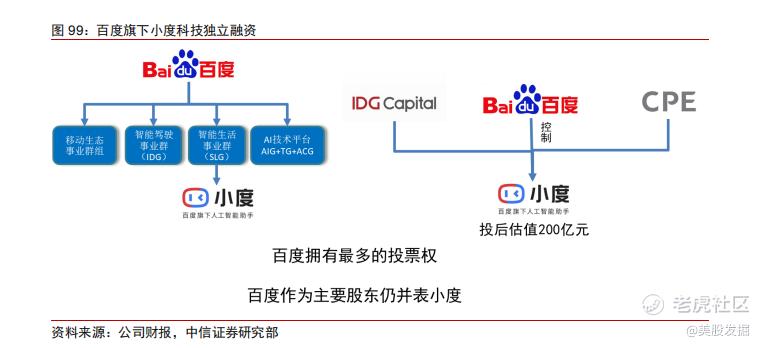

小度科技:单独融资,带来价值重估机遇。以智能音箱为代表的小度科技是百度 AI 最先落地的领域,依靠 DuerOS 作为底层技术,百度将智能语音与物联网结合,在智能 家居等领域率先商业化。我们认为,依靠领先的产品及市场份额,叠加百度对小度科技 的独立融资,公司相关业务有望迎来价值重估机遇,本次融资小度科技估值 200 亿元, 未来随着公司产品线的拓展以及份额提升,小度科技估值有望持续提升。

爱奇艺:亏损逐步收窄,聚焦效率提升付费用户:稳居国内 Top2

盈利预测&估值

盈利预测:我们认为,受益于国内在线广告市场的复苏,以及百度自身产品&运营层 面的优化,叠加今年的偏低基数,百度广告业务在 2021 年有望恢复双位数以上增长,而 创新业务的商业化亦有望加速,但新业务的投入亦将拉低百度整体的毛利率。爱奇艺亦 有望提升运营效率,带动毛利率的改善。YY 预计在 2021 年上半年完成交易,若在下半 年开始并表,预计将为公司提升年百亿量级以上的收入。

估值&评级:

对百度而言,随着创新业务不断发展,以及公司披露数据粒度的细化, 以 2021 年业绩为基准,我们认为 SOTP 是当前较为合宜的估值方式:对于在线广告,考 虑到其相对成熟的业务属性及稳定的利润率,以及产品层面的升级,我们给予 15 倍的 PE;创新业务部分,参考市场对于阿里云、腾讯云 8-10 倍的 PS 估值,考虑到百度云尚 在投入阶段、部分低估值的个人网盘业务,给予 8 倍的 PS,自动驾驶参考可比公司,给 予 150 亿美元估值,智能电动汽车公司参考造车新势力给予 100 亿美元估值;智能硬件 采用独立融资后 30 亿美元(200 亿元)的投后估值。我们基于上述分析,认为百度整体 估值为 1200 亿美元量级,对应价格为 360 美元/ADR,给予 “买入” 评级。

风险因素

疫情导致广告开支持续压缩的风险;互联网监管政策收紧导致的风险;其他超级 APP 冲击百度流量的风险;组织架构变动导致经营效率下降的风险;YY 并购无法完成导 致股价波动的风险;新业务投资导致利润和现金流承压的风险等。风险因素 疫情导致广告开支持续压缩的风险;互联网监管政策收紧导致的风险;其他超级 APP 冲击百度流量的风险;组织架构变动导致经营效率下降的风险;YY 并购无法完成导 致股价波动的风险;新业务投资导致利润和现金流承压的风险等。

市场震荡,拿稳手中的好股票,只要基本面没有坏,无惧市场波动!

资料来源:中信证券研报

-----------------------------------------------------------------------------------------------------------------------------

欢迎大家关注公众号 :美股发掘。获取最新的文章更新,加入我们,我们一起发掘美股成长股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。