耐克:老大的烦恼

股价暴跌20%,老大最近比较烦。

今天说说全球(最)大运动品牌——耐克。

最近耐克发布2023-2024财年业绩(截止于2024.5.31),还是爆赚几百亿美元,还是行业第一,但业绩不及预期,股价暴跌。

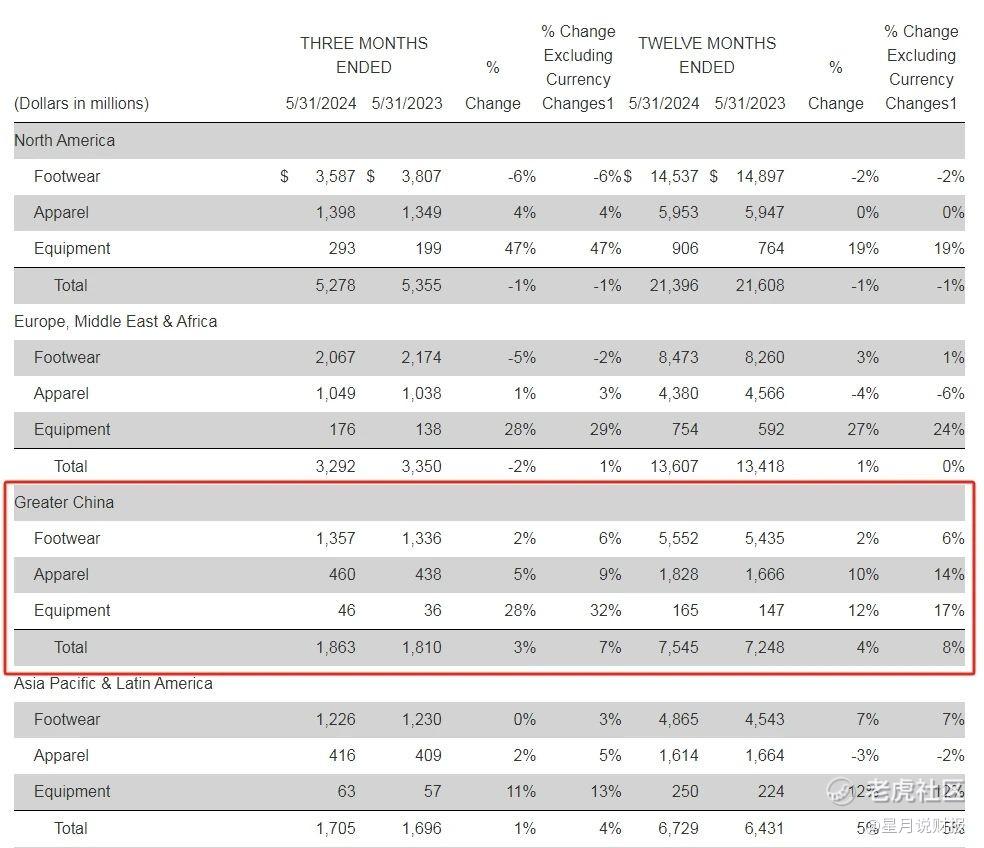

分地区看,耐克业绩突出一个此消彼长、原地踏步。一边是大中华区鞋类、服饰等收入整体表现坚挺,收入75.45亿美元,同比增约8%,

实现七季度连续增长。另一边是大本营北美市场鞋类收入下滑,欧洲中东及非洲服饰、鞋类双双下滑。拖累全年收入增长放缓至1%。

但即便是收入稳健增长的大中华区,在第四财季,增速也出现放缓趋势。耐克首席财务官也在电话会议中提醒称,如果不是中国市场在5月份提前618购物活动,

耐克在中国的销售额也无法达到预期。得,抢跑的“618”还救了耐克业绩一把。

增长疲软,耐克高管将原因归咎于“生活方式业务”下滑,消费者正在改变消费行为,放弃购买昂贵的运动服饰,对休闲服装的需求开始上升。加上耐克近年来持续押注复古款、限量版,产品缺乏创新,

被新兴跑步运动品牌On Running和Hoka等抢走了部分市场。

此外,耐克的分销策略调整也是搬起石头砸自己的脚。大幅削减了传统零售商数量,转而通过自有和线上渠道直接发展,虽然利润是传统销售渠道的两倍多,但损害了耐克的销售额,同时也把众多线下经销商推向了对手阵营。

摆在台面上的状况是,这位长期的行业领头羊业绩陷入挣扎。隐形的危机是年轻人对于耐克的信仰也正在崩塌,前些年炒鞋的热潮,

如今已很少听说。从长期看,耐克持续强调的扩大新产品规模和科技创新何时能真正落地,决定其恢复活力的时间线。而,即将到来巴黎奥运会,耐克的营销如何与消费者连接将直接决定耐克今年的业绩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

2

举报

登录后可参与评论

暂无评论