对哔哩哔哩今年业绩的展望

近期,多家国内国外知名券商都上调了对B站的评级,也对其业绩进行了预测。

哔哩哔哩是我长期关注且看好的公司,所以我也在这篇文章里简单阐述下对其今年业绩的展望(可能会存在一些错误,欢迎评论区批评指正)。

先总结一下基本看法:

今年扭亏问题不大,预计在Q3实现单季度扭亏。

以下主要从业务方面和成本控制方面来说明:

一、主要业务

1.增值服务

增值服务一直是哔哩哔哩的基本盘,以下是B站23Q1–24Q1增值服务收入及占总收入占比情况:

23年Q1,增值服务收入22亿元,同比增长5%,占比43.1%。

23年Q2,增值服务收入23亿元,同比增长9%,占比43.4%。

23年中报,增值服务收入45亿元,同比增长7%,占比43.2%。

23年Q3,增值服务收入26亿元,同比增长17%,占比44.8%。

23年Q4,增值服务收入29亿元,同比增长22%,占比46%。

23年年报,增值服务收入99亿元,同比增长14%,占比44%。

24年Q1,增值服务收入25.29亿元,同比增长17%,占比44.6%。

我们从上述数据可以看出,公司的增值服务收入占总收入占比一直是高于43%的,这进一步可以体现出其基本盘的地位。

对于这项业务,它与平台的日活及月活用户增加是高度相关的。在目前B站用户增长乏力的情况下,增值服务的增长空间比较有限,唯一有增长的可能就是直播业务,所以我认为其全年可能就是高个位数到低双位数的一个增长。

2.广告业务

我在此前的一些帖子里都反复提到了一个观点:广告业务将是哔哩哔哩未来扭亏和业绩增长的一个重点。

我对哔哩哔哩2024全年的广告收入增速预期大约为25%左右,主要基于以下三点:

1、近一年来(从2023Q1–2024Q1),哔哩哔哩的广告业务增速都超过20%。(相关数据可以看我以前的文章)

2、目前平台上投放的广告数量越来越多,UP主对在视频中插入广告的参与度也越来越高。(可以参见我之前的文章)

3、目前哔哩哔哩广告收入基数较低,所以有很大增长空间。

3.游戏业务

目前哔哩哔哩的游戏业务或许将是今年最大的变数,主要就是由于今年6.13号公测的《三国:谋定天下》表现大大超越了市场的预期。

由于公测刚刚两周,对此我也很难做出增长预测,我只能说几点看法:

1.三谋的贡献最先主要会在Q3进行体现,这也是我认为哔哩哔哩Q3能实现单季度扭亏的一大重要原因。

2.虽然最近一直排在畅销榜前五名,但由于进榜时间过短,不要过于乐观,还是需要根据后续排名和流水情况论证其稳定性。

3.如果三谋无法成为常青游戏,那么它对业绩的贡献就只是短期性的,只有做好长期运营,才能对业绩做出稳定良好的贡献。

4.最后再说下我对哔哩哔哩未来游戏业务的看法:运营好手头上的几款优质自研游戏,主要以代理为主,不要奢求高增长,保持稳定增长就好。

二、成本控制方面

1.关停大量游戏工作室,停掉部分自研游戏项目

从去年开始,哔哩哔哩就开始关停大部分游戏工作室,并且也停掉了不少没有盈利预期的自研游戏项目。这不仅可以反映出公司在游戏业务上的转向,也对哔哩哔哩削减成本、尽快实现收支平衡有很大好处。

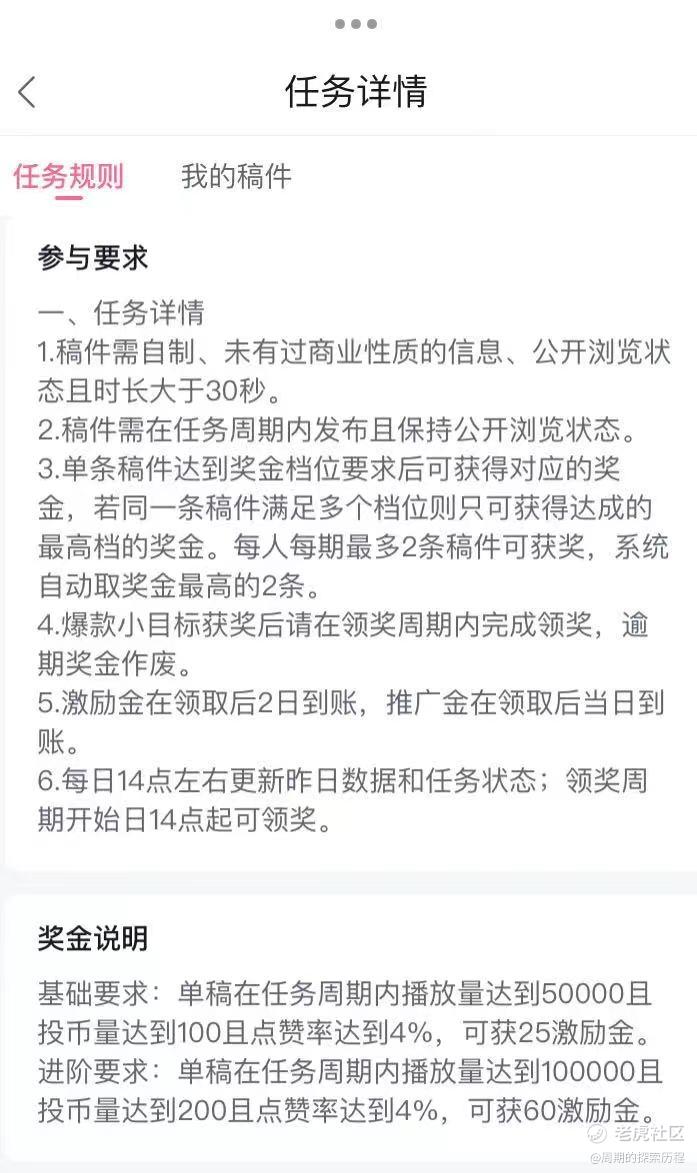

2.提高激励金门槛

下图是平台的现在的创作者激励计划

这里需要注意的是,激励金门槛的提高并不代表减少了UP主的收入,只是在促使UP主通过收入多元化(如广告、直播)来弥补这块收入的减少。而激励金一直以来由于低门槛导致了B站的高成本,我认为提高门槛的方式不仅很好的解决了这一问题,还带动了其他业务的增长。

3.毛利率的持续提升

以下是23年Q1–24Q1哔哩哔哩的毛利情况:

2023Q1,毛利润11亿,同比增长37%。

2023Q2,毛利润为12亿元,同比增长66%。毛利率为23.1%。

2023Q3,毛利润为15亿元,同比增长38%。毛利率为25%。

2023Q4,毛利润为17亿元,同比增长33%。毛利率为26.1%。

2023年报,毛利润为54亿元,同比增长41%。毛利率为24.2%。

2024Q1,毛利润为16.05亿元,同比增长45%。毛利率为28.3%。

从上面的数据我们可以看到,公司的毛利是在不断优化的,这也从侧面可以反映出公司成本控制初见成效。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 瓦特蒸汽机·07-01[看涨][财迷] 哔哩哔哩的业务情况看起来不错,特别是增值服务和广告业务的发展势头很强劲1举报

- vision·07-01三谋太牛了2举报

- 爱发红包的虎妞·07-01[强][强][强]1举报