光伏行业又站在另一个十倍机会的门前了吗?

鉴于我过去几年的反指属性但大部分观点其实1-2年后看都是对的,所以我决定这篇写早一点,其实我2019年年初和2021年年中都写过关于光伏文章:太阳能,这次真的不是反弹和光伏行业:从寂寞到喧嚣,而最终兑现逻辑大概都是一年以后,大家精确计算这个lead time,希望这次也能不幸言中吧(虽然是一年以后。。。)。

另外,非常欢迎大家的讨论和留言,畅所欲言,集思广益,因为我觉得这轮周期和之前周期有点不同。另外,我会略掉所有的公司名字,我们只讨论行业,因为行业同质化,其实看对周期比看对公司要重要很多,区别只是涨十倍还是涨五倍。

再次来到绝望的估值,过去两轮之后都是10倍的行情

最近太阳能发生了两件事:第一,多晶硅价格再次来到了现金成本;第二,美国中概股太阳能行业估值再次来到了0.2X PB的绝望估值。

如果熟悉这个行业都知道,这个行业经历过两次大的下行周期,一次是2012年,一次是2018年531政策,第一次是严重的产能过剩,第二次是因为中国一次性退坡造成的整体价格崩盘,两次的下行周期其实都不算短,第一次周期从2011年初继续到2012年底,第二次周期可以从2015年到2018年二三季度,中间有过2017年的一点反弹,如果把2018年算作高点,那么下行也有一年半。

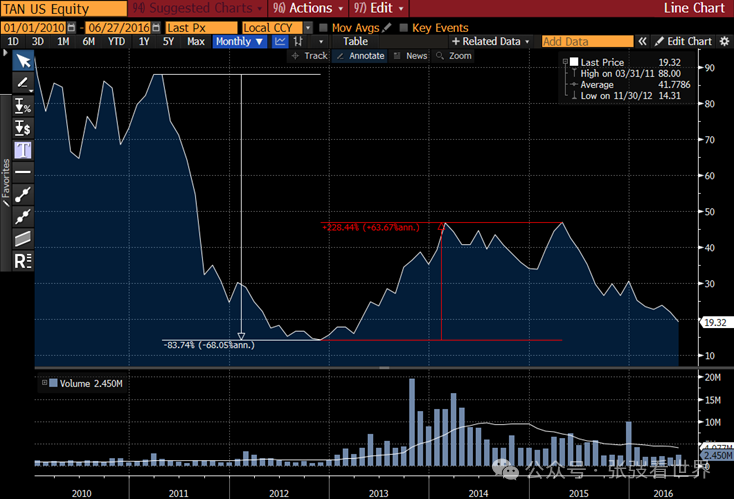

第一个周期,我们用美国最大太阳能TAN ETF来看,回撤幅度是84%,涨幅是228%,虽然高点没有回到2011年高点,但涨幅还是很惊人,这是个数学问题:)

第二个周期,从2015年最大跌幅是67%,最大涨幅是632%!也就是说ETF涨了6倍,那么个股就有涨幅非常惊人的了。

个股来看,这是某中概股两轮周期表现,第一轮最大跌幅95%,最大涨幅1305%;第二轮最大跌幅70%,最大涨幅2800%!都是超过10倍,很惊人对不对,这就是周期的力量。

这个公司第一轮的底部PB是0.42X,PE是2.12X;高点PB是2.77X,PE是13X

第二轮周期底部是PB 0.58X,PE是2.3X,2021年高点PB是12.6X,PE是73X

所以很显然,周期底部,大家都非常绝望,可以给到2X PE和0.4-0.5X PB,高点都非常疯狂,可以给12X PB和70X PE,让人觉得非常无语,真正的恐惧和贪婪。

以这个公司为例,现在的PE是6.5X,PB是0.2X,所以为什么我们可以兴奋,因为估值来到了熟悉的位置,甚至更低,虽然每次都说这次不同,但周期就是每次都会发生。但我想反过来说那句很有名的话:历史会押韵,但是不会简单重复。因为这个公司今年YTD跌幅是45%,从最高点回撤幅度是88%,这个回撤幅度也相当惊人,太早抄底痛苦也显而易见。

如果我们相信市场在短期永远是对的,那么核心就是这轮周期从回撤来看接近第一个周期,从PB来看比之前两轮还要绝望,这是为什么?按理说有两轮下行周期,又有两轮十倍涨幅预期,市场应该更早抄底才对,所以这轮周期到底哪里不一样,然后会走向哪里呢,这是个multi-billion question,我们试着来探讨。

前两轮周期的供需

首先,如果要理解这轮周期会怎么样,就要从供需来理解上两轮周期的异同。

先看第一轮,2011-2012年的周期驱动下行核心因素是严重产能过剩,在2010年中国轰轰烈烈的“战略新兴产业”之后,光伏行业曾经诞生中国首富,所以大量资本涌入到这个市场,而当时光伏最先启动不是中国,而是意大利和德国,欧洲市场慷慨补贴带来了装机大幅增长,让人们相信光伏天空才是尽头,实业界的“恐惧和贪婪”被体现的淋淋尽致,当时产能扩张至少过剩一倍或者几倍,但是2011年之后欧洲开启“双反调查”再加上欧债危机,欧洲需求一下子到达冰点,供给大幅度扩张加上需求的崩盘带来整个多晶硅价格(我们以上游多晶硅作为价格的一个指标)的暴跌,在2012年底的时候全行业亏损,典型周期性行业的故事。

而周期起来是因为2012年全行业亏损之后,产能开始缓慢出清,同时为了拯救光伏行业,各个国家部委发布政策启动了国内光伏市场。随后光伏从一个主要依靠欧洲市场,变成了一个中国主导的市场,带来需求爆发迎来了两年的牛市。

第二轮,2017-2018年,其实也是产能过剩,但似乎要好多,主要在经历了2012年的痛以后,其实行业整合度高了很多,但是当时问题是全球光伏一半以上装机在中国,而中国大部分依靠财政补贴,光伏巨额装机带来了现在城投债一样问题,IRR很低,但是补贴金额巨大,所以装机越大,财政负担也越大,所以在2018年5月31日有了著名531政策大幅度消减了补贴,带来了价格的雪崩。

而2018年5月31日价格雪崩之后,光伏终于迎来了传说中的“平价上网”,也就是光伏不需要补贴可以并网的时刻,这一下子刺激了大量的需求,而实际供给其实很有纪律,所以整体供需平衡就打破了。

这一轮周期有什么同与不同

看完了上两轮,我先说和前两轮周期比较是如何的。

供给端,其实在2021年我就对行业比较悲观了,可以看当时的文章:光伏行业:从寂寞到喧嚣,其实不好意思直接看空但还是委婉觉得这个行业还是周期性行业,不应该看作成长型行业。因为某著名基金开始用时间朋友来看待这个周期性行业,说明行业已经开始有点疯狂,大量资本涌入加上这是少有政策扶持的行业blabla的故事,加上2022年俄乌战争所谓的能源危机,欧洲要抢光伏电池板故事让这个行业已经处于癫狂,而过分乐观的预期催生了产能严重过剩,虽然2021年中国光伏股票其实涨幅非常猛,但长期看我是对的(再次证明我的短期反指和长期lead time),在激进扩产之后,现在有数据似乎光伏电池是1TW的产能,而全球2024年也就500GW需求。

而需求端,2022年俄乌战争之后天然气价格并没有higher for longer而是暴跌,加上利率上行,光伏电站回报周期从2-3年一下子变成了7-8年,光伏需求在2023年开始崩溃,特别欧洲,现在欧洲光伏电池片库存据说还有一年,欧洲人没有办法只好用电池板做屋子的栅栏。

整体来看,目前看到情况,个人认为,这轮下行周期更像2011-2012年而不是2017-2018年,也就是严重产能过剩驱动的,而需求端也是最重要的光伏市场之一——欧洲崩盘(天朝也不好说,今年很可能低于预期)。

其实回顾前两轮周期,其实真正的10倍行情并不是供给和价格带来的,而是需求带来的,虽然其实行业核心是供给。也就是说其实股票也好实业也好,需要一个长期的逻辑来支撑,2020-2022年光伏碰到了天时地利人以至于让人们相信繁荣可以持续5-10年,Biden当选和全球ESG繁荣加上俄乌战争带来欧美光伏需求爆发,天朝对于互联网和教育的整治让光伏成为制造业的典范,地方政府开始大量上马光伏电站项目,等等,这些让人们相信光伏天空才是尽头。

很不幸的是,世界上唯一不变的就是变化,我们现在面临的是Trump的重新上台和持续的高利率环境,加上天朝的财政压力,我觉得光伏的需求端似乎和2020-2022年是全面逆转,当然除了Trump的不确定性,供需矛盾已经体现在光伏装机和股价中了,毕竟TAN ETF从2021年高点已经暴跌了67%,光伏下行周期多少体现了。

那么展望未来积极层面的因素是什么呢?

首先,也是最重要的,就是光伏驱动力,光伏是一个非常特别的行业,任何行业都不希望价格下跌,但是鉴于新能源天然要和传统能源竞争的属性,大幅度的价格下跌其实会带来越来越多的地区和应用场景在使用光伏电池上变得比传统能源更加便宜,这就会带来需求的爆发,在这点上中国电池价格战实际上推动了光伏行业渗透率,没有中国企业,全球光伏发展会倒退十年都不止,而现在光伏渗透率还很低,这是一个大的故事,但现在像2013年和2020年那样爆发式增长逻辑还没有看到,不过也许现在增速已经足够好。总之,我觉得光伏每次能涨十倍理由还是在能源结构中的低渗透率和未来的长期前景。

其次,对于Trump,我觉得关税影响很小,因为中国企业在2012年之后就开始陆续海外建厂了,而且美国市场发展其实一直不如预期,所以整体来说并没有想象影响那么大,虽然一定还是有些影响的。

另外,利率和天然气价格可能也不会进一步恶化了,欧洲最早降息,这也导致可能欧洲需求不是底部,但是也离底部不远。

最后,也是很重要,就是估值的确比前两轮还要悲观,这不代表现在就是底部,但代表上行潜在赔率可能很大,这也让投资光伏本身就觉有很性感的潜力,只是基于目前情况,探底过程可能也比前两轮还要长,毕竟我们还没有看到光伏有企业破产停工,虽然有大企业已经一季度出现亏损了。

总结下:

1. 我觉得这轮周期更像2011-2014年,所以底部深度可能很深,供给出清仍然是最重要的事情,现在接近现金成本的价格是一个不错信号

2. 行业大行情需要需求配合,目前价格暴跌之后需求启动是一个很有趣的观察点

3. 可能需要更多耐心,但是周期就是周期,也许是个lower for longer周期,但一定会有一个不错的上涨,而上涨的理由从来没人能预测,所以保持谦虚,2012年底巴菲特中美能源收购first solar电站的时候也不会想到中国要在未来几个月内启动光伏市场

4. 估值虽然不是买入理由,但永远是有效的,这也是目前最重要的理由之一

总之,历史不会简单重复,但是会押韵,但也只是押韵而已,这一轮和之前周期有很大不同,也许真正底部是那些最乐观的人也丧失信心的时候。我记得前一轮下行周期时候我的韩国同事就说为啥不买光伏,都这么便宜了,未来需求空间这么大,我都觉得光伏没有可能涨的,结果那是最猛的一轮周期,所以让我们耐心等待吧。

相关的研究

光伏行业:从寂寞到喧嚣

太阳能,这次真的不是反弹

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。