英雄不甘迟暮,百度回港再谋辉煌!

英雄迟暮是资本市场对百度最多的评价。

自2015年之后,移动浪潮翻滚而至,百度在PC时代建立的搜索霸主地位开启动摇。在错失时代浪潮之后,百度曾想all in O2O,但以百度外卖卖身饿了么而告终!

走不通的O2O,百度开始瞄准AI和自动驾驶!

这几年,百度大脑、小度智能音箱、百度Apollo频繁出现在大众的视野中,动作不断的百度,却始终让人觉得雷声大雨点小,见不到实实在在的干货,似乎总在自卖自夸。

于股价而言,百度沉沦许久,唯在新能源汽车泡沫吹上天之际,资本才似乎意识到百度这个自动驾驶王者!

布局许久却被遗忘,一场伤害性不大侮辱性极强的骚操作。

虽然前路坎坷,但百度终究王者归来,在回港二次上市前夕,百度股价一跃冲破2018年的历史高点,新的姿态似乎预示着一个新篇章的到来!

借着百度二次上市的契机,让我们来聊聊百度还有没有未来?

落幕于移动时代或是宿命!

百度市值曾超越1000亿美金,在国内也算是庞然大物级别的互联网公司。

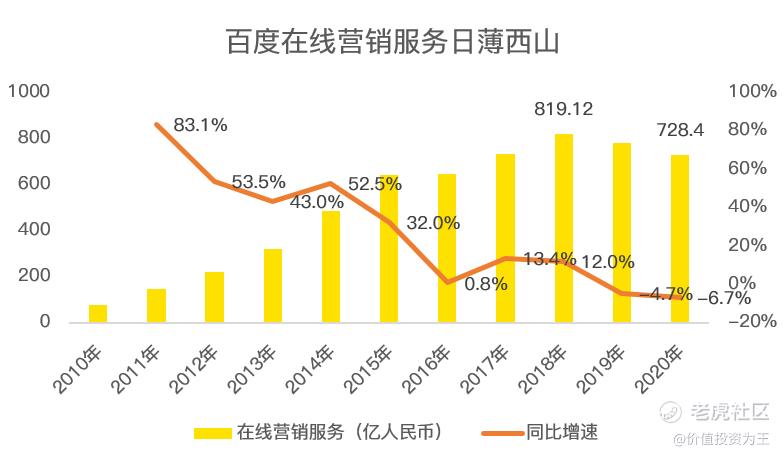

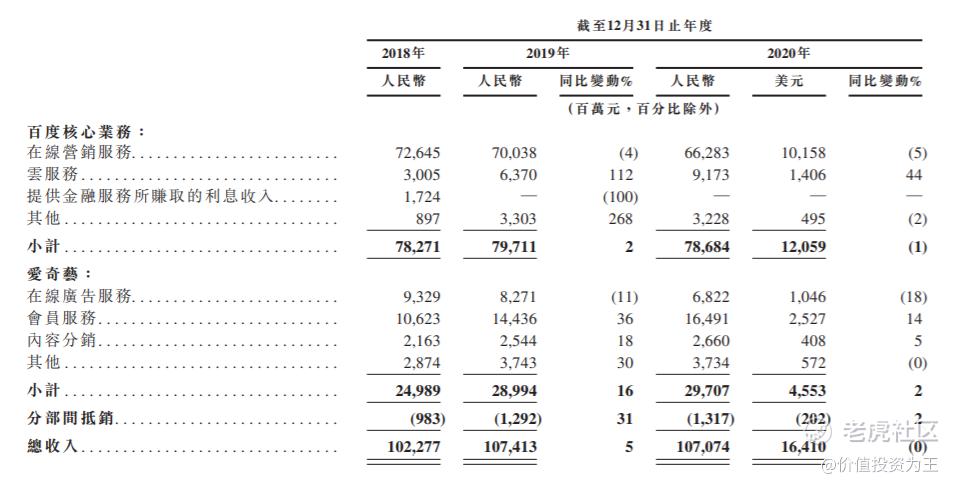

但驱动这艘大船的依然是百度在20年前建立的搜索业务,根据百度招股书显示,2020年的总营收为1070亿人民币,其中在线营销服务营收728亿,占比68%!

单个业务独大并不足以让人紧张,但在超级APP层出不穷的年代,广告主选择平台较多,加上百度屡屡爆出的广告门事件,在线营销服务收入开始日薄西山。

自2018年达到收入巅峰之后,在线营销服务收入已经连续2年负增长!从营收增速上看,2015年之后,百度的广告业务就开始逐渐凉凉。

从后续百度收购91无线、进军O2O业务来看,百度也曾想力挽狂澜,但奈何,只有时代的英雄,没有永远的传奇,百度最辉煌的时代无疑已经过去。

从百度历年股价走势上也不难看出端倪:

并购了个寂寞!

百度被病垢的地方不止是错失移动时代,还有虎头蛇尾的并购。

2013年7月,百度18亿美金收购91无线,成为2005年雅虎10亿美金入股阿里巴巴后最大的互联网并购案,轰动一时!

当时,包括高盛、摩根士丹利在内的全球顶级投行,都认为百度这笔收购将获得关键的移动互联网入口、将成为中国最大的应用商店!

这美妙的前景百度自己当然深信不疑,但事后诸葛亮来看,百度明显押错了宝,愣是在智能设备厂家面前栽了大跟头。

无论是当年的91无线,还是豌豆荚,抑或是腾讯的应用宝,都已成为时代的炮灰!

除了91无线,百度收购失败的案例还有很多,失败的次数多了,互联网人就将百度列为最佳接盘侠,冠上了“善后”企业的名号。

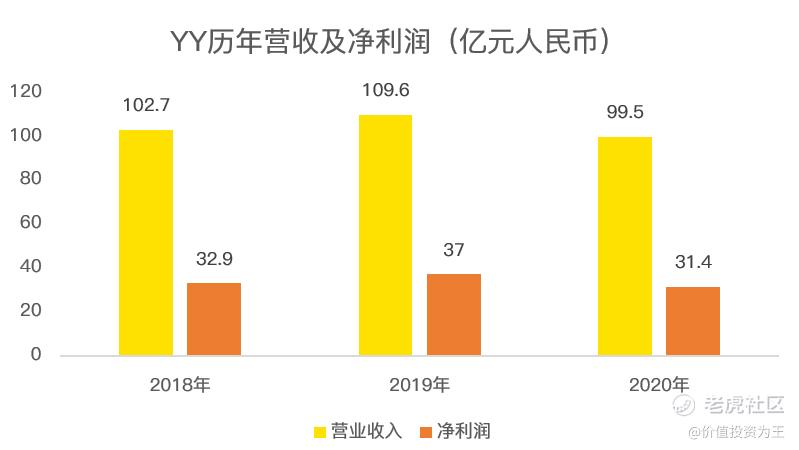

在此次回港二次上市前,百度又搞了一次大事——36亿美金收购YY直播。

签订收购协议的时间是2020年11月16日,2天后,知名做空机构浑水发布做空报告,指正YY营收造假!

真是尴了个尬,浑水摆明了要和百度作对啊!

虽然百度后来聘请了专业的审计团队,也并未查出YY有造假嫌疑,但YY好像这几年发展的不太顺利。

在招股书中,YY最近3年的营收停滞在100亿附近,不由得让人为此次收购揪心。

从悲观出着眼,YY没有了成长性,从乐观角度出发,当下的YY倒也是现金奶牛,32%的净利率也是顶级赚钱生意,未来能不能打好这张牌,是未知数,当然,收购只是小菜,未来的命运还是得靠内生增长!

新方向孕育未来光芒!

当下的百度并不喜欢被称之为搜索巨头,更喜欢叫自己AI之王和自动驾驶王者。

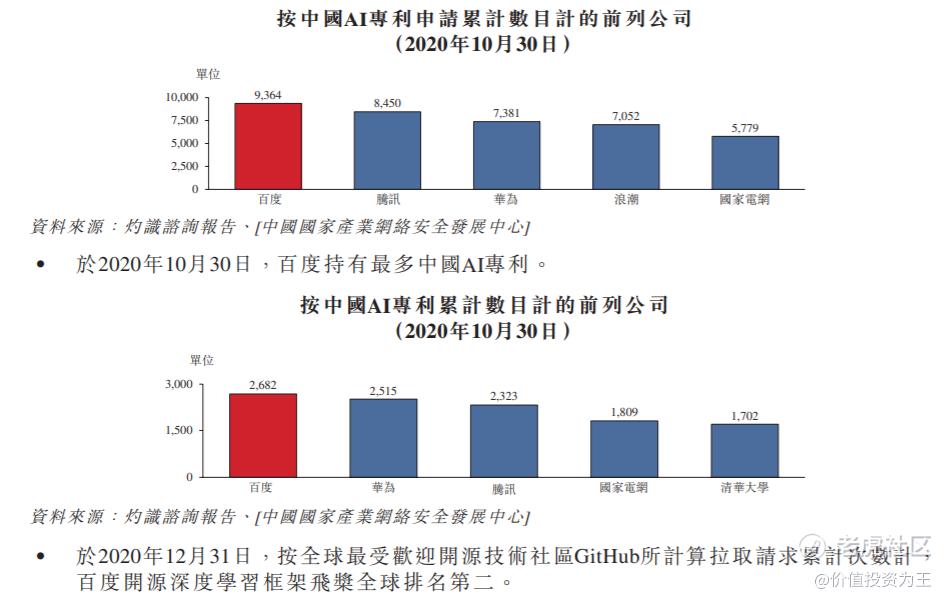

ALL IN AI是近几年百度花费大力气的地方,据招股书数据,百度是国内拥有AI专利最多的公司,也是唯一开发全栈AI能力(从芯片设计到深度学习框架及应用层面AI能力)中国公司。

目前,百度的核心业务(不包括爱奇艺)已经由AI,在营业记录期间贡献了超过70%的总收入。

如果AI是赋能了核心业务,那自动驾驶才是决定百度命运的关键。

谈到百度自动驾驶,就离不开百度引以为傲的Apollo。

从现有的数据来看,Apollo的竞争力非同一般。

截止2020年底,Apollo累计测试里程达到430万英里,持有199块中国自动驾驶牌照,远高于第二名的20块牌照。

目前,Apollo已与10家汽车制造商签署战略协议。

2021年3月,百度更是联合吉利汽车,进军电动汽车,预计三年后会有整车上市!

百度这次能成功吗?

从汽车行业百年未有之变局上看,当下汽车行业正在被重构,软件定义汽车,造成门槛被大幅降低,未来,传统汽车车沦为代工车已成定局,互联网跨界造车也是必然。

不敢说百度一定能成,但至少看起来比91无线、百度外卖和YY直播要有戏的多。

总结:

未来两年,百度仍将处于转型期,收入仍将依赖广告业务。

考虑到2020年新冠影响多数行业减少广告投放,2021年,百度的在线营销业务或将止跌回升,此为利好之一。

其二,非营销收入占总营收的比重由2015年的3.5%提升至2020年的32%,百度正在蜕变,未来仍值得期待!

最后声明,百度回港二次上市,从估值提升角度来看有利,但从打新角度看,二次上市的企业多有小肉,但需面临申购期至上市前股价下跌风险,相比打新,百度更值得关注关键时间点的来临!$百度(BIDU)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考] [思考]

[强]

[微笑]

[强]

[思考]