慧择:占领优质保险流量高地

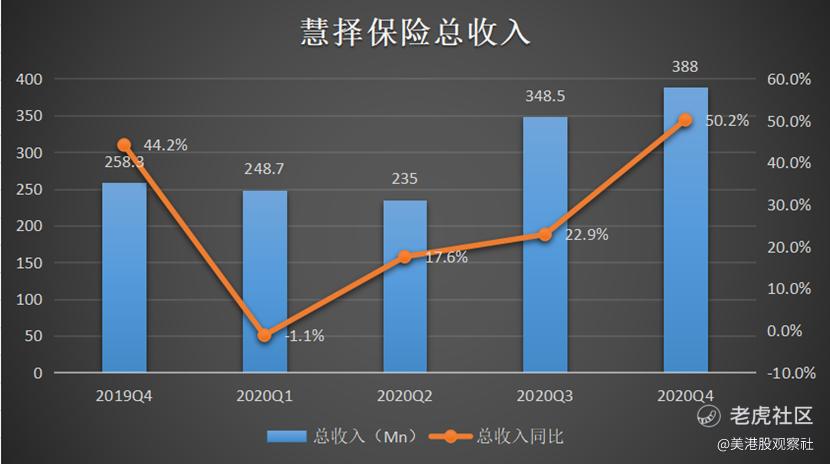

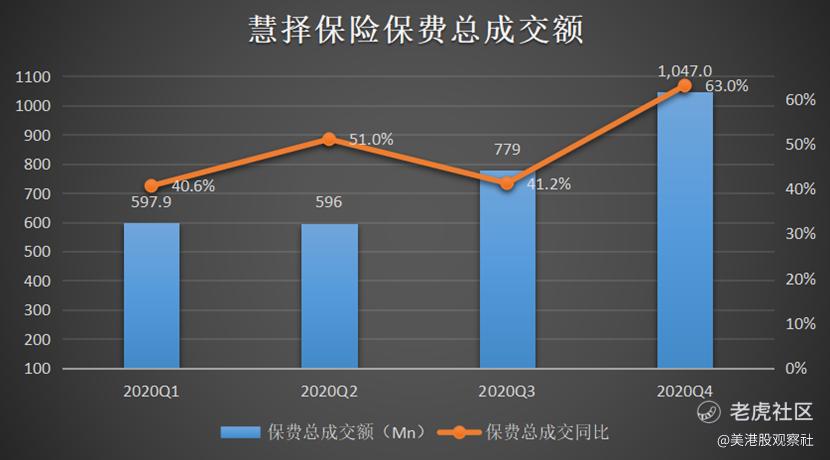

3月10日,国内领先的互联网保险服务平台$慧择控股(HUIZ)$ 披露2020年第四季度及全年未经审计的业绩报告,财报显示,慧择2020年四季度营收为3.88亿元(人民币,下同),同比增长50.3%。保费为10.47亿元,同比增长 63%。

从上图可以看到,慧择2020年四季度的总收入增速为上市以来最高。更值得关注的是总保费增长,2020年四季度,慧择实现保费10.47亿元,首次突破10亿元大关。

单季保费超过10亿元大关对慧择来说可以算得上是个重要的里程碑,要知道2018年慧择全年的保费仅为9.41亿元,2019年为20.14亿元。也就是说,慧择现在一个季度的保费规模已经超过了2018年全年的规模,达到了2019年一半的规模。

从保费和营收规模的快速增长来看,慧择的发展显然进入到了下一阶段,也就是互联网公司在发展上都会经历的让利市场、做大蛋糕、做大规模,为未来的高速发展蓄势的阶段。

让利市场,积累数据

这个阶段很多知名大型互联网公司都经历过,例如滴滴给乘客和司机派发大量补贴,抢占出行市场。又例如淘宝在发展初期,免收商家佣金,积累大量线上卖家。因为这些互联网公司烧钱抢占市场,并且成功的先例,所以向市场让利、做大规模的打法已经被广泛接受。

慧择也在向市场让利、做大规模。在财报前瞻中提到,慧择的营销模式是B2B2C。2C方面,用户直接通过慧择的官网或者APP了解保险资料,并且购买。2B方面,慧择对接各种自媒体平台的KOL,以KOL为渠道销售保险,现在慧择让利(主动提升渠道费用)主要针对2B端。

慧择向市场让利除了能够做大规模,还能积累大量数据,数据则是慧择更加看重的。

首先,慧择有保险定制业务。更加丰富的数据可以让慧择更加了解用户需求,从而定制出更符合用户需求的保险产品。现在来看,慧择这种数据和定制化保险产品配合的打法是成功的,因为慧择的定制化产品受欢迎程度越来越高。原来定制化产品只有财险,现在已经覆盖了不同类型的保险品种。

慧择Q4财报显示,其2020年定制产品保费为12.89亿元,占总保费比例已经由2019年的36.3%提升至42.7%。

接着,慧择的海量数据还能赋能行业。对于上游来说,慧择的上游是各大保险公司,保险公司利用慧择的数据了解市场的情况远比传统的方式更加高效。慧择的定制化产品也为保险公司创造出了新的保险产品。不仅如此,慧择的数据还能为保险公司做风控提供支持。

对于下游来说,慧择也能利用自己积累的数据和技术优势为B端用户以及中小中介平台提供赋能,从而加速提升saas输出规模,从而实现收入多元分布。

按着这个趋势发展下去,慧择积累的大数据不仅可以支撑业务发展,还能赋能行业上下游,慧择离其打造互联网保险入口级平台的目标将越来越近。

往更长远的角度来看,慧择平台未来不仅仅服务于保险行业,还能对接养老、医疗,服务于整个大健康行业。因此,慧择不仅仅是一家保险中介公司,还是一家互联网公司。看看现在的估值,这是一个被大部分投资者忽略了的事实。

互联网+专业保险

说到慧择的优势,可以先看看行业格局。现在越来越多互联网大厂进入互联网保险领域,腾讯、阿里巴巴以及京东早已经入局互联网保险。

但在巨头环伺之下,慧择依然在互联网保险第一阵营中站稳了位置。其依靠长期险战略所构筑的护城河正在持续加固,即使面对各路巨头的竞争,依然稳坐互联网寿险的头把交椅,并开始布局储蓄类等多元化产品。

再者,从流量来看,慧择的流量要优质很多。慧择的大部分用户为一二线城市的年轻人,对比老一辈,他们从小就建立了保险意识,会自主选择保险产品。因此这部分用户找到慧择就是慧择的精准用户。

随着慧择吃下更多市场份额,慧择的品牌效应持续增加,一二线城市对保险有需求的年轻人对慧择平台的黏性会增加。因为现在购买保险的用户往往不仅购买一份保单,而是多份保单,有的甚至帮助自己的父母也购买保单。他们在慧择上得到了好的服务,出现新的保单需求时,他们就会再次使用慧择的服务。

C端用户接触慧择可能是一种偶然,可能是听朋友介绍,也可能在地铁上看到广告。不过当C端用户接触到慧择后,慧择就会将用户下次再使用慧择变成一种非偶然。

这就和目前市场上的很多流量平台形成了强烈反差,这些平台虽然有自己的流量入口,但并不是保险用户的精准流量,不仅转化率低,且用户粘性不高,保险产品销售依然需要通过大量的广告投放来实现。

慧择这种高质量的流量,不仅可以减少广告投放,用户还有很高的忠诚度,这些都体现了慧择的互联网属性。加上慧择长期积累的保险专业性,两者结合就是慧择的优势,传统的保险公司互联网属性不强,难以产生用户黏性。互联网保险公司的保险专业性又不如慧择,互联网长期险冠军的位置足以体现慧择的专业性。

最后

慧择2020年四季报收入和保费总成交额增速亮眼,慧择进一步做大市场,积累更多用户数据。长期来看,慧择将利用这些数据赋能行业,成为一个保险开放平台。并且,高质量的流量是慧择的竞争优势,能获得高质量流量,得益于慧择具有互联网属性的保险平台。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 骨瘦嶙峋的胖砸·2021-03-11也是一家老保险公司了,搭上互联网这趟车,业务拓展能力就更有想象力。随着市场的拓展,未来战略部署得当,那真的值得长期持有了。4举报

- 是个人才·2021-03-10真涨起来了1举报

- 橘子又来抄底了·2021-03-10对慧择的服务很满意1举报

- 点评幸福吗·2021-03-11短线小发一笔点赞举报

- 回归价值·2021-03-11C端用户接触慧择可能是一种偶然,可能是听朋友介绍,也可能在地铁上看到广告。不过当C端用户接触到慧择后,慧择就会将用户下次再使用慧择变成一种非偶然。确实慧择的玩法很粉丝经济,但是在流量时代里,这是一步好棋!2举报

- lemon5·2021-03-11全球保险电商第一股[DOGE]点赞举报

- 薛定谔的猪在游泳·2021-03-11同是慧择客户,服务确实可以[强]点赞举报