老虎每周市场观察:2024年6月17日—2024年6月23日

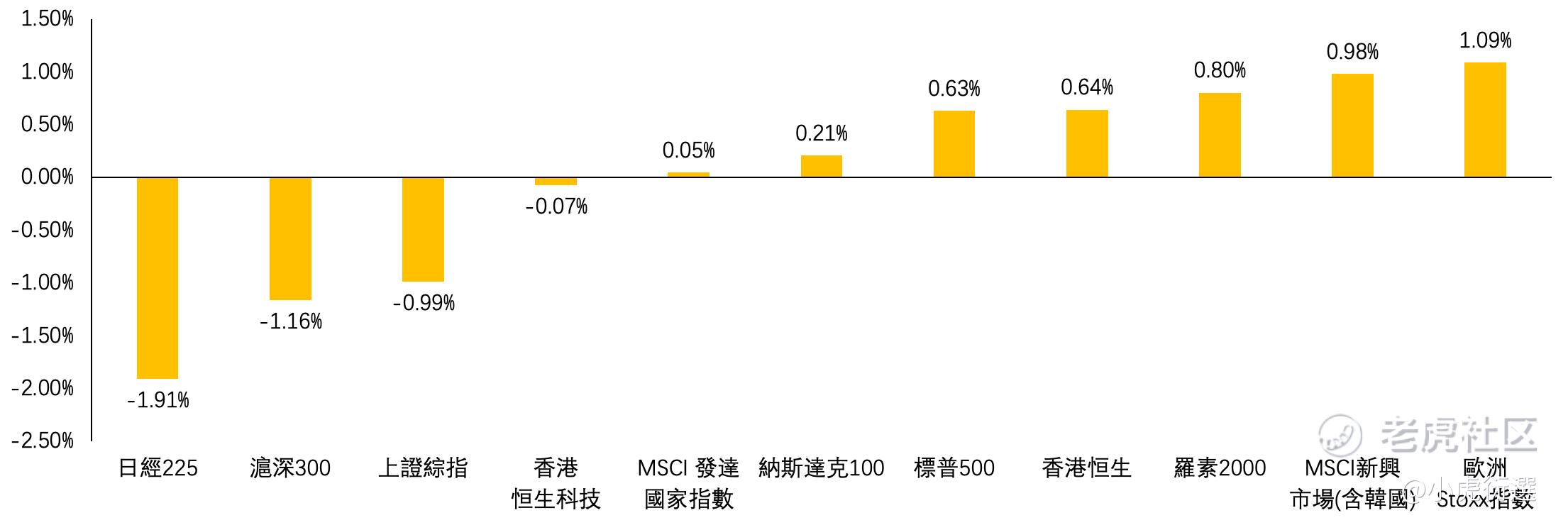

一、本周全球重要股指表现(美元计价)

二、本周市场主线分析

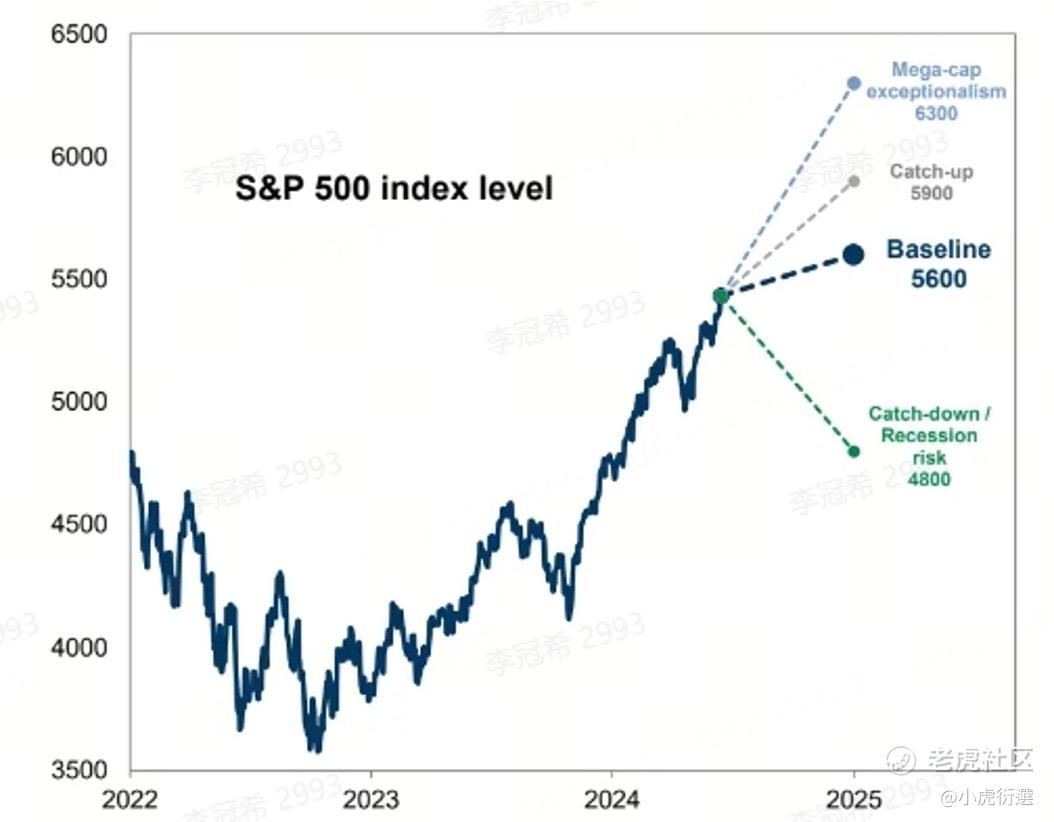

1.华尔街又又又上调美股目标价,其中最大分歧竟是AI?!

近期,华尔街大行纷纷再次上调标普500年底目标价。其中高盛从之前的5200点提高至5600点,提升幅度约8%,距离目前还有约2.5%的涨幅。其主要原因是大型科技股的盈利大大超过了之前的预期。

截至6月13日,微软 $微软(MSFT)$ 、英伟达 $英伟达(NVDA)$ 、谷歌 $谷歌(GOOG)$ 、亚马逊 $亚马逊(AMZN)$ 和META $Meta Platforms(META)$ ,这五个科技巨头贡献了标普500今年60%的涨幅。而且五巨头Q1的EPS同比增长84%,远高于市场均值5%。对此GS预计“五巨头”的高增长还将持续,但是差距会逐渐缩小。

但与此同时,摩根大通分析师则给出了完全相反的结论,其预测标普500年底将下跌20%!其主要分歧就在于“AI是否能在短期内成为更广泛的增长驱动力”。我们认为,虽然目前AI还没有明确的盈利模式,但科技革命的大趋势已经形成。除非外界发生不可控制的因素,否则科技巨头只会继续砸钱布局,直到跑出结果。

2.美国5月社零不及预期,消费动力减弱,鲍威尔的暗示正在兑现!

近期,美国公布了5月份的社零数据,环比增长0.1%,低于市场预期。其中,除汽车、汽油和建筑材料之外的核心零售环比增长0.4%,依然低于预期。市场开始质疑,美国强劲的消费是否还能持续。

从数据上看,一方面,美国信贷逾期率(下图白色线)正在显著攀升,虽然仍远低于08年次贷危机时期,但仍然为近十年的峰值。另一方面,收入增长(下图蓝色线)在持续高息的压力下,正在逐步放缓,家庭可支配收入正在降低。

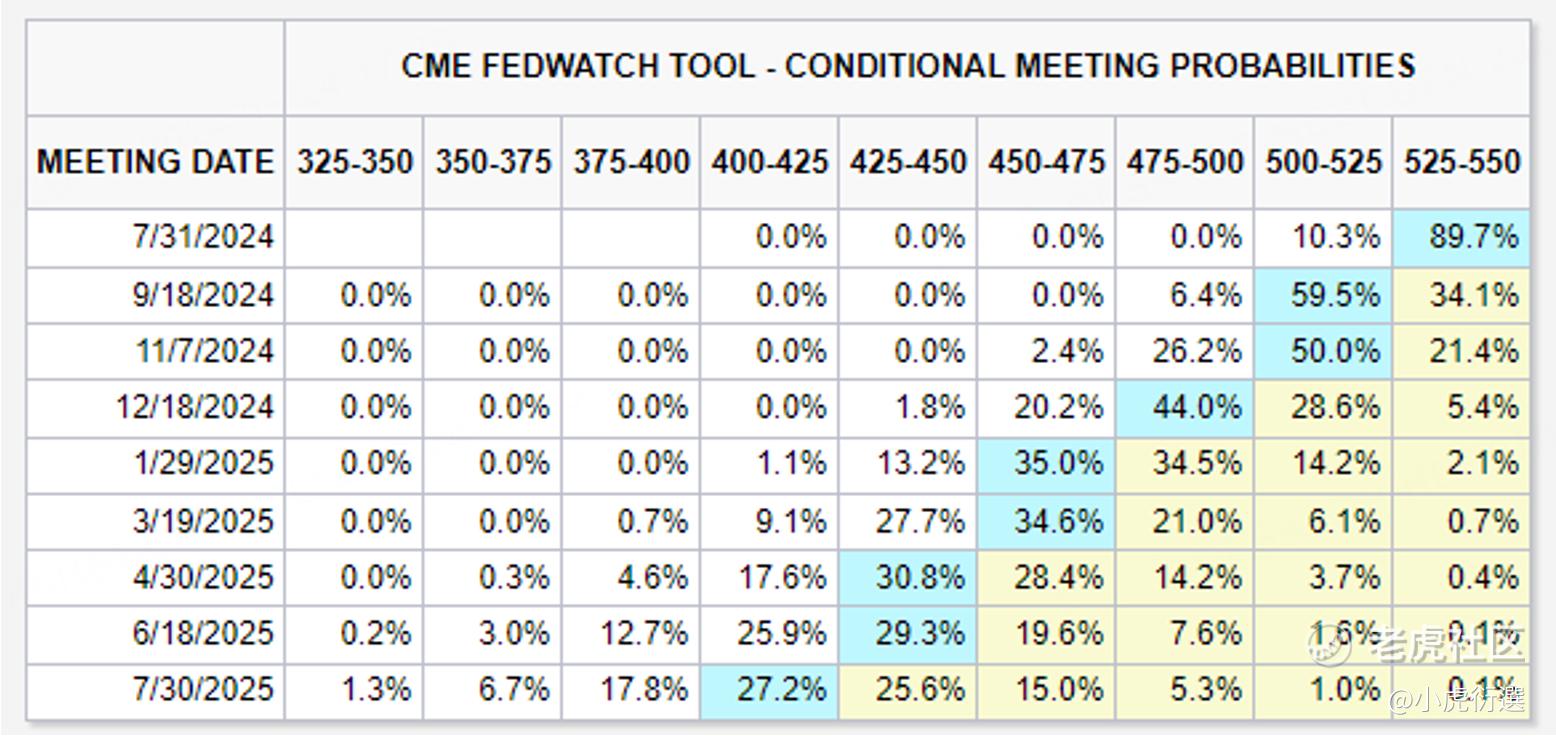

正如我们之前所分析的,虽然鲍威尔嘴上一再强调美国的消费和经济很强劲,美联储能应对一切问题。但之前在FOMC上已提前给市场打了一剂预防针,“经济数据未来可能会有下滑”。目前来看,这个逻辑已得到初步验证,本周PCE数据的出炉或将加强这个推演。在路径上,我们依然维持今年2-3次降息的判断。

Disclaimer 免责声明

本研究报告由⾹港证监会持牌法团⽼⻁证券(⾹港)环球有限公司(“⽼⻁证券”)发布。本报告所包含的资料均为⽼⻁证券从据信为准确的来源编制,惟本公司并不就此等内容之准确性、完整性及正确性作出明示或暗示之保证。 本报告内之所有意⾒均可在不作另⾏通知之下作出更改。 ⽼⻁证券对有关报告所引致之任何损失或亏损概不负责。 本报告所载的资料只供参考⽤途,并没有法律约束⼒,亦不构成投资建议、邀约、购⼊、出售任何产品。投资涉及⾵险,有可能损失投资本⾦。你应咨询专业⼈⼠,就本⾝的投资经验、财务状况、个⼈⽬标及⾵险取向,以提供投资意⾒。各类产品的⾵险,请参阅本公司网⾴客⼾协议第四部分⾵险披露声明。⽼⻁证券及其附属公司、雇员及其家属及有关⼈⼠可于任何时间持有、买卖或以市场认可之⽅式,包括以代理⼈或当事⼈对本报告内提及的任何产品进⾏投资或买卖。此外,⽼⻁证券(或任何附属公司)随时可能替向报告内容所述及的公司提供服务、招揽或业务往来。以上资料为⽼⻁证券拥有并受版权及知识产权法保护。除⾮事先得到⽼⻁证券明确书⾯批准,否则不应复制、 散播或发布。撰写研究报告内的分析员(“此等⼈⼠”)均为根据证券及期货条例注册的持牌⼈⼠,此等⼈⼠保证,⽂中观点均为其对有关报告提及的证券及发⾏者的真正看法。 截⾄本报告发表当⽇,此等⼈⼠均未于本报告中所推介的股份存有权益。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。