干货|IDO(Initial DEX Offering)投资收益「近10倍」,玩法关键字:DeFi、拍卖、白名单

去年点燃的去中心化金融(DeFi)火苗,让IDO成为新兴募资方式,而投资者借此获得的平均整体收益更是将近10倍。目前IDO到底创造了多少收益?这种形式有哪些优缺点需要注意?其他值得关注的发展中募资管道又有哪些?

一直以来,在A股市场中,「打新」(新股申购抽签)都是获得高收益的重要手段之一。根据公开数据显示,2020年A股「打新」的户均利润约为38,631元人民币,收益率约为19.32%。而在币圈,「打新」也同样是获得超额收益的重要手段。

2019年1月,币安率先启动Launchpad,随后各大交易所竞相开展IEO(首次交易所发行),这掀起了币圈第一次「打新」热。根据此前的分析,早期IEO代币的平均收益高达7.63倍,对投资者而言,参与「打新」,买到就是赚到。

随着越来越多的IEO项目出现,市场的存量资金被充分消耗,IEO的收益大不如前。彼时恰逢DEX(去中心化交易所)发展的第一个高峰期。

受此影响,同年6月,Binance再次推出新的「打新」项目,Binance DEX透过IDO上架了RAVEN(Raven Protocol)。不过受到DEX本身发展的局限,当时的IDO并没有像IEO一样盛行。

但是,市场上的融资需求是始终存在的。根据统计,2020年首次代币发行仍然是业内主要融资形式之一,总融资金額约为2.25亿美元。因此,当DeFi的全面崛起时,IDO也「卷土重来」。

2021年,IDO越来越受追捧,市场上不仅出现专门的IDO平台,还出现了定制的IDO模块或方案。那么,从数据来看,现「打新」IDO到底能为投资者带来多少收益?IDO这种形式有哪些优缺点需要注意?

IDO关键字:DeFi、拍卖、白名单

关于IDO的「D」,有很多不同的解释。

有人认为IDO是首次透过去中心化交易所发行的代币(Initial DEX Offering),也有人认为IDO是首次透过DeFi发行的代币(Initial DeFi Offering)。

从名字的争议中也可以看到IDO变化。在最初阶段,IDO确实主要透过去中心化交易所来完成,但在AMM(自动做市商)DEX上进行首次代币发行存在一些问题与隐患,比如「科学家」抢跑或「巨鲸」用户操盘造成一般用户IDO收益受损等。

这使得一些项目出于社群动员和公平发行的考虑,将首次代币迁移至其他交易算法更复杂的DeFi平台上,待完成发行后再连接去中心化交易进行流动性做市。所以IDO的发展基本经历了DEX和DeFi + DEX两个阶段。

从目前市场上主要的IDO模式来看,Uniswap和Balancer仍然采用兑换(Swap)。两者的区别主要在于流动性构成方面。

Uniswap并不是为了IDO专门开发的DEX,因此其IDO流动性与其他资金池的流动性构成一致。而Balancer则为IDO专门开发的一套模板流动性引导池LBP(Liquidity Bootstrapping Pools),其最大的特点在于允许发行方自定义资金池的权重,可以是线性的,也可以是指数曲线。Balancer认为,透过快速调整权重,可以降低池中代币的价值,阻止早期投机导致的价格飚升。

其他新兴的平台大多采用拍卖(Auction)方式来发行代币,这里,拍卖的方式就更多种多样了。

目前,提供固定汇率拍卖模式的平台较多,包括Bounce、Polkastarter和Sushiswap。以Polkastarter为例,发行方可以在Public(公募)和POLS(私募)两个资金池设置两种汇率,发行通常不设最低额度,但设最高限额。

此外,比较值得关注的新方式还包括Mesa的批量交易拍卖(Batch Trading)。在这种模式下,发行方不需要提供买方流动性,买家可以使用许多不同的代币参与销售。这种拍卖不会低于预先设定的限价,在同一批量的拍卖中,所有订单价格相同,不存在套利。

另外,Bounce是目前开放拍卖方式最多的一个平台,除了上述提及的一些拍卖方式以外,它还提供包括NFT Lottery(抽奖)等特殊的拍卖方式。

IDO与IEO相比,还有一个更大的区别,即在参与资格方面,IEO与交易所平台币深度绑定,参与IEO的用户必须持有一定数量的平台币。

而IDO与DeFi治理代币的绑定程度要小得多,通常只在发行投票环节需要用到治理代币,实际参与时并不考察代币持有量,而是要求参与者完成KYC和注册成为白名单成员。但也有一些观点认为,KYC不够符合区块链精神,因为发行方可以对谁购买了多少代币获得更多的控制权。

IDO收益:近10倍收益、远高于持币或持股

这边有IDO两个阶段的两个主要平台Uniswap和Polkastarter来观察IDO代币的收益表现,可以看到早期AMM DEX IDO的收益浮动区间较大,而近期Polkastarter固定汇率拍卖的IDO收益浮动区间非常小。

从上币当天的收益来看(以Uniswap交易首日的收盘价为准),Uniswap上较早期的IDO的三种代币的平均收益倍数大约为3.27倍,Polkastarter上IDO的最近三种代币的平均收益倍数约为6.75倍,整体平均首日收益约为3.81倍(中位数)。

从历史最高收益来看(以Uniswap历史交易的最高价为准),Uniswap上IDO的三种代币的平均收益倍数达到惊人的57.99倍,这主要受到UMA IDO高达127.2倍这一极端值影响,那么另外两种代币的平均收益倍数约为23.41倍,也非常高。

Polkastarter上IDO的三种代币的平均收益倍数则要低很多,大约7.55倍,略高于首发当日。整体平均历史最高收益约为13.80倍(中位数)。

当前收益的情况也比较类似(以Uniswap 3月3日的交易价为准),Uniswap上IDO的三种代币的平均收益倍数约为36.22倍,Polkastarter上IDO的三种代币的平均收益倍数约为6.7倍。整体平均当前收益约为10.07倍(中位数)。

除了受到时间因素的影响以外,首发价格的高低也是造成收益区间大小的重要原因。由于AMM DEX的首发价格取决于流动性资金池的配资情况,这为「巨鲸」和科学家抬高一般投资者IDO价格提供了动力。

固定汇率拍卖或其他更复杂的拍卖方式透过限制参与者的资格、限制首发价格、限制最高销售额度等手段控制了IDO价格的浮动,减少了用户之间博弈的空间,也缩小了IDO的收益区间。

总的来说,IDO当前平均近10倍的收益仍然显著高于其他投资手段。

这里还统计了2月以来A股新股的「打新」收益,结果显示,17支新股平均首日收盘涨幅约为1.73倍(中位数),其中最高的冠中生态也只有5.51倍。平均历史最高收益约为2.26倍,其中最高的曼卡龙约有9.43倍。平均当前收益只有1.55倍,其中仅冠中生态、极米科技和曼卡龙超过4倍。

其他数位货币今年以来的持币收益,结果显示,抽样的30种数位货币今年以来的平均持币收益约为2.74倍(中位数),其中市值排名90-100的数位货币今年以来的平均持币收益最高,约为2.81倍(中位数),市值排名1-10位的数位货币今年以来的平均持币收益最低,仅约为1.92倍(中位数)。

在不考虑时间效率的情况下,除了收益最高的FTM以外,其他抽样代币的持币收益都低于IDO收益。

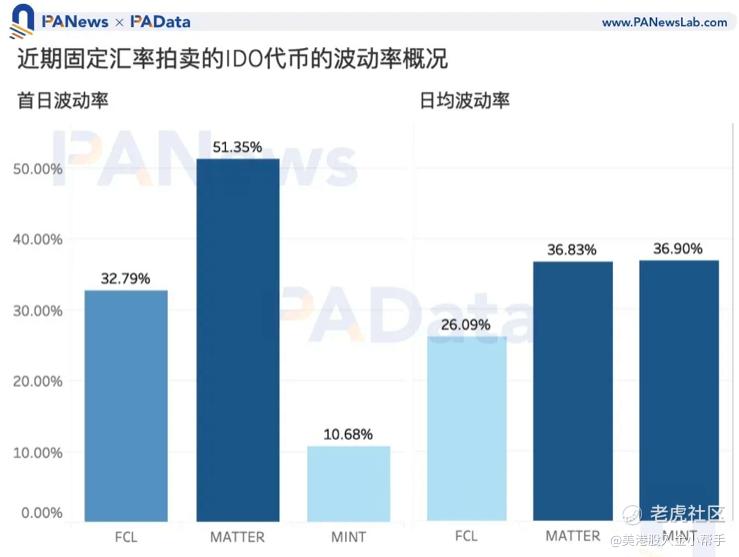

不过要声明的是,这里计算的收益倍数往往是盘面中的瞬时最低/最高价格,只能为了解收益区间提供一个范围参考。实际上,IDO的高收益伴随着高波动率。根据统计,Polkastarter上三种代币的首日平均波动率约为31.61%,历史日均波动率约为33.27%,显著高于一般数位货币的波动率。

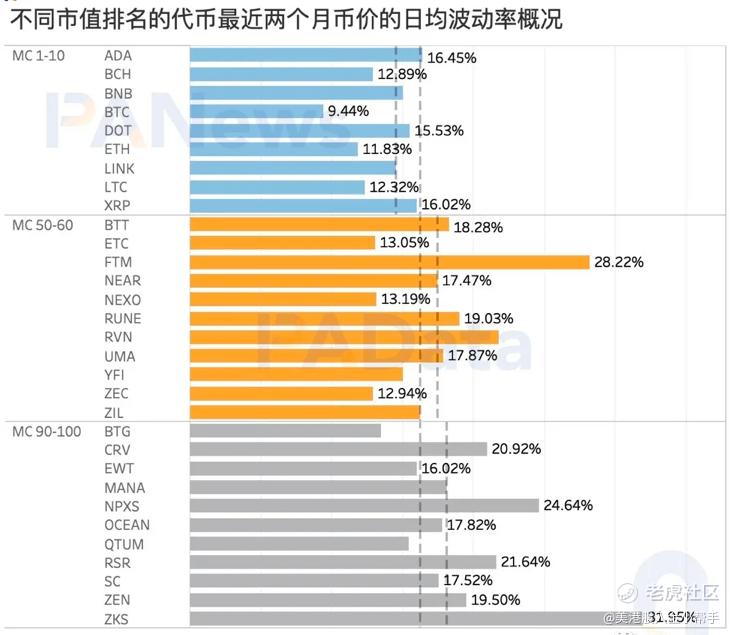

今年以来,30种不同市值排名的数位货币的日均波动率约为16.27%(中位数),其中市值排名1-10位的数位货币的日均波动率最低,约为14.51%,市值排名90-100的数位货币的日均波动率最高,约为18.10%。远低于近期IDO代币的波动率。

除了IDO,还有ITO、IFO值得了解

IDO已经成为目前较为流行的一种融资手段。不少DeFi项目在进行IDO后,会立刻连接到DeFi平台进行流动性做市,并启动流动性激励,这使得IDO不仅可以完成融资目标,还可以完成新项目的冷启动,更大程度调用用户的参与度。

除了IDO以外,实际上近期还有其他新的首发形式值得关注。

首先就是因MASK发行而闻名的ITO(Initial Twitter Offering)。顾名思义,ITO就是首次基于推特发行代币的意思,用户透过Twitter帐号连接钱包即可参与抢购。MASK上线后暴涨至少20倍给ITO这种方式添了一把火,在MASK以后,mTSLA(Mirror)也在美东时间3月2日开启了ITO。项目方认为ITO可以在社交媒体上最大程度曝光代币,为项目带来流量。

其次是IFO(Initial Farm Offerings),这与去年流行的DeFi流动性挖矿有相似之处,即都是透过为DeFi协议提供流动性获得新代币。但不同之处在于,以往的流动性挖矿只能挖出本项目的治理代币,类似于种瓜得瓜,但IFO挖矿则是借助其他资产的流动性来挖新项目的代币,类似于种豆得瓜。

比如Pancakeswap上CAKE/BNB的流动性LP可以用来购买Helmet,这就是典型的IFO。Pancakeswap曾公开表示部分IFO的收益已经达到250%。

从去年下半年进入牛市行情后,市场上的资金活跃,投资者的情绪也昂扬,各种高收益新玩法层出不穷的同时,用户也应该警惕风险,比如假币、资金盘,本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。