中芯国际四季报:命运多舛,在风雨中前进!

2020年四季度,中芯国际命运多舛。

先是10月份被美国列入实体清单,先进半导体设备引进受阻。随后在12月份爆发内讧,14纳米核心领军人物梁孟松不满人事安排,公开辞职信,一时间闹的沸沸扬扬。

在今日公布四季报后,除了感叹命运多舛,中芯国际的未来依然要在风雨中前进!

净利润暴增只是假象!

2020年四季度,中芯国际实现2.29亿美元的净利润,同比增长202%!

虽然净利润增幅看起来劲爆,也让财经媒体当做头条,但暴增只是假象!

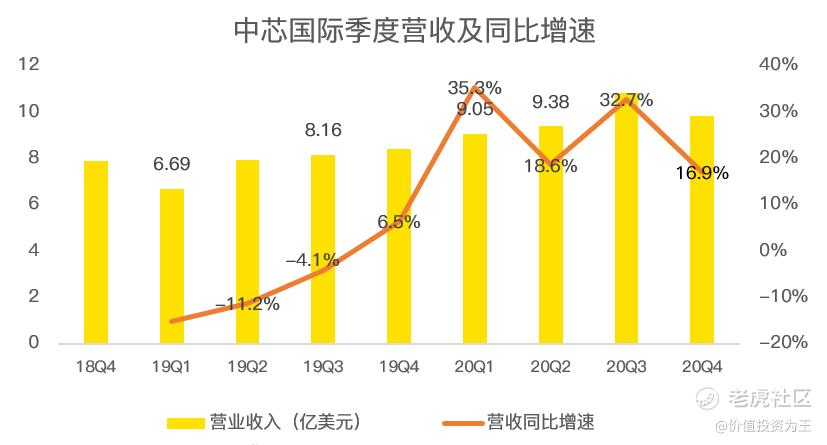

从收入端来看,四季度营业收入为9.81亿美元,同比增长17%。经营利润1725万美元,同比负增长14%。

因此,四季度中芯国际净利润大增并不是业务经营带来,而是来源于其他收入。

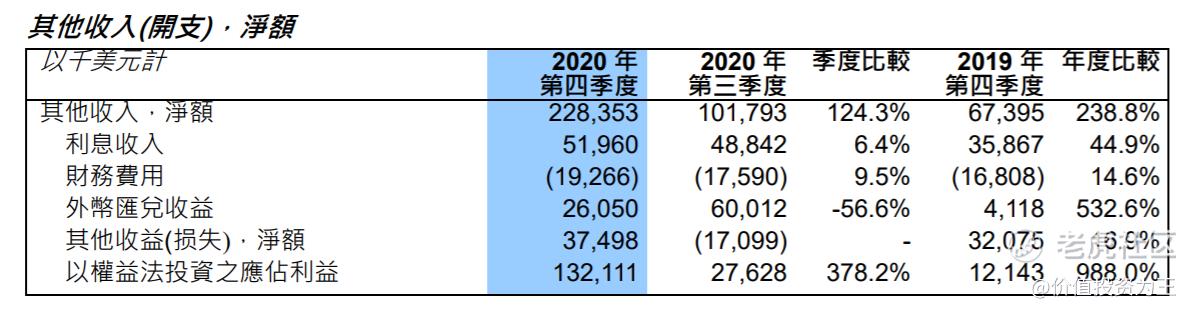

四季度,中芯国际其他收入2.28亿美元,同比大增239%,细分其他收入构成,增长的部分主要来源于利息收入、外币汇兑收益和以权益法投资之应占利益。

利息收入大增不难理解,去年7月,中芯国际在科创板上市,募得大量资金,资金使用需要时间消耗,产生些利息不难理解。

汇兑收益同样如此,去年四季度人民币较美元有明显的升值,中芯国际以美元作为财报的单位货币,出现大额的收益也不难理解。

在权益法投资方面,中芯国际解释主要是因为联营公司的投资收益和股权变动稀释收益带来。

无论是哪一方面,其他收入带来的净利润只是虚胖,并非经营业务实际盈利水平。

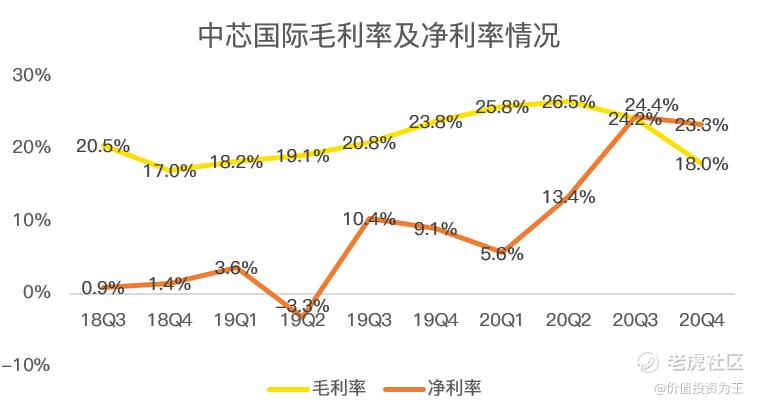

从盈利能力上看,中芯国际四季度的毛利率为18%,而净利率为23.3%,显然并不正常。

实体清单给中芯国际带来大麻烦!

在关键财务数据上,如营业收入和毛利率,四季度的成绩超出了公司在三季报时给的指引。

比如三季度时公司预计营收将环比下降10%-12%,而实际结果是下降了9.4%。毛利率方面,公司在三季报时预计的范围在16%-18%,实际值落在区间范围的上限。

由此来看,四季报成绩单超公司预期。

但仔细分析四季报,不难发现,美国的打压给中芯国际带来了大麻烦。

首先是资本开支方面,芯片代工需要大量的半导体设备,实体清单让中芯扩产寸步难行。

三季报时,公司虽然已经预料到困难,也将四季度的资本开支调低到15亿美元,但实际的结果更加惨淡,只有13亿美元。

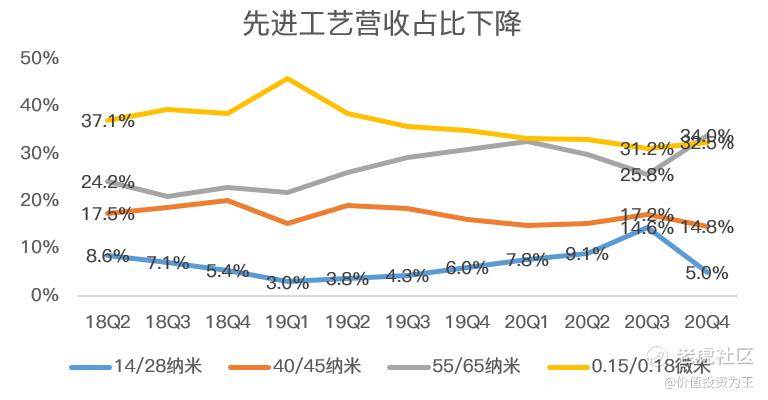

更加困难的是,2021年,中芯国际预计资本开支为43亿美元,且其中的大部分开支将用于成熟工艺制程,只有小部分用于先进工艺。

从台积电的工艺结构来看,先进工艺的盈利能力远超成熟制程,但实体清单之下,先进的半导体设备难以引进,中芯国际无奈只能在成熟制程上发力。

从四季报来看,以14/28纳米为代表的先进制程收入占比只有5%,远低于三季度时的14.6%,甚至低于2019年同期,要知道,那时14纳米刚刚量产,远没有贡献大额收入。

如果不是下游成熟工艺需求供不应求,中芯国际四季度的财报或并不好看。

未来仍将在风雨中前进!

实体清单对中芯国际的影响是长期的。

2021年资本开支主要投向成熟制程是例证之一,没有了先进工艺的发力,营收和毛利率方面给出的指引都不太理想。

先看今年一季度的预期:

一季度营收中值为10.6亿美元,同比增速17.1%;

毛利率介于17%-19%。

公司对2021年上半年营收预测为21亿美元,同比增长14%。

但受到实体清单影响,公司对2021年全年目标展望较为悲观,预测营收将中到高个位数增长,远低于2020年25.4%的增速。毛利率方面,2021全年的指引是百分之十到二十的中部,这一数据明显低于过往。

这一预测较为悲观,主要是受到实体清单的影响,实际情况存在较大的不确定性。

总结:

去年四季度,成熟工艺需求迎来大爆发,芯片代工产能吃紧,也屡屡传出涨价传闻,根据业内预测,供需紧张或将贯穿全年。

在实体清单打压之下,中芯国际先进工艺制程放量受阻,成熟工艺支撑营收,于财务数据而言,2021仍有看头,但未来半导体崛起之路,仍少不了风风雨雨。$中芯国际(00981)$ $中芯国际(688981)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 阳光总在风雨后1·2021-02-05国家层面还需要发力多层次支持半导体支持半导体产业链发展,各个科研单位也要加快突围点赞举报

- 蓝蓝白云天·2021-02-05利润能说明什么,多少公司是亏损,但是估值却一直再暴涨!不用为操盘割韭菜找理由2举报

- chaoshu·2021-02-05哎 心疼我们自己的科技公司 我这种投机者很惭愧点赞举报

- 修行2021·2021-02-05Q4正是美国打压最惨的时候,财报好坏只代表过去。1举报

- Irwin·2021-02-08先进制程被锁死,想投入也有弹药没目标,台积电都开始产3纳米了哎~1举报

- 好好呀·2021-02-05很难追上台积电,就算追平也只是吃国产替代,谈不上领先。点赞举报

- Captain_1217·2021-02-05昨晚我才看了09年的我的中国芯,到现在境况和当时还是差不多点赞举报

- 爱上趋势股·2021-02-04这么惨啊 我还以为业绩超预期呢1举报

- ujuj2010·2021-02-05研发芯片比收复台湾还难点赞举报

- 老样子·2021-02-05影响这么大啊!还以为不错呢点赞举报

- 十八顺·2021-02-05中芯当自强点赞举报

- 解U杂货铺·2021-02-09有没视频详细介绍国内芯片产业整体情况的,A股中国内能和中芯掰手腕的~想支持中芯2000美元的账户太惭愧,只能买几股台积电😂国内股票门槛真的很高,再国外老美有robinhood,欧洲可以用etoro,国内还是少了一个颠覆性的券商平台给散户自由投资的机会😂点赞举报

- astroSG·2021-02-13不要老是和台积电比,中芯国际短时间内就是国内的先进技术备胎。像华为和国家肯定会支持的,国内唯一能扶起来的现在看只有中芯。如果相信中国科技能发展,就投吧,不看长远,没有信仰就谨慎点,毕竟财报在7量产前不会太好看点赞举报

- kamhoong·2021-02-05pretty insightful analysis there, thank you for sharing点赞举报

- 哲哲三宝·2021-02-05这篇文章不错,转发给大家看看1举报

- Jcool·2021-02-10中芯这么虚点赞举报

- zq37·2021-02-08不稳定因素太多点赞举报

- MelissaChoy·2021-02-06

![[得意]](https://c1.itigergrowtha.com/community/assets/media/emoji_005_deyi.481846cc.png) 点赞举报

点赞举报 - 王·2021-02-05

![[思考]](https://c1.itigergrowtha.com/community/assets/media/emoji-061-thinking.eba47008.png) 点赞举报

点赞举报 - nobodycando·2021-02-05

![[强]](https://c1.itigergrowtha.com/community/assets/media/emoji_039_qiang.91ef6183.png) 点赞举报

点赞举报