一周要闻回顾:科技巨头无视鹰派决议

本周数据事件那叫一个多,当然,科技股依旧扛着大盘向上。

本周宏观方面,美国通胀数据低于预期,而失业金数据高于预期,通胀和劳动力市场双重降温刺激市场对美联储降息的押注;尽管美联储点阵图鹰派和鲍威尔称需要更多好的数据才能降息,市场依旧预期年内降息两次,为9月和12月;不过,周五有美联储官员发表了稍微鸽派的发言,包括即将退休的鹰派官员梅斯特(注:6月底退休,今年8月前高盛合伙人之一的的拉马克将会接任克利夫兰联储主席和今年票委),本月底公布的PCE数据料带来利好,不过后续可能反复;此外,欧洲议会选举出现意外,马克龙决定解散法国的议会重新选举,欧洲股债汇三杀,法国股市创下2022年3月以来最大单周跌幅,市场开始担忧如果勒庞就任总理是否会加剧分裂甚至是复刻英国脱欧的动荡。

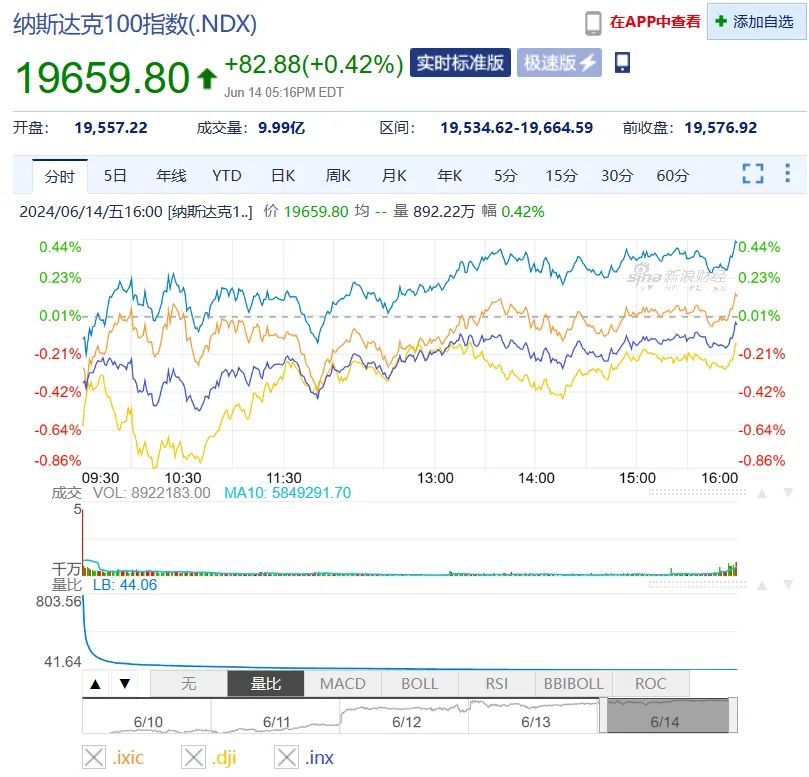

美股方面,道指本周跌0.54%,标普500指数涨1.58%,纳指涨3.24%,纳指100涨3.47%,两个指数均连续五日创新高,罗素2000跌1.01%,并未受益于通胀放缓。大型科技股方面,微软本周涨4.42%,总市值3.289万亿美元;苹果涨8.92%,总市值3.258万亿美元,盘中一度突破3.3万亿美元,后回落;英伟达涨9.1%,总市值3.244万亿美元,有人认为科技股只剩下MAN:Microsoft,Apple,Nvidia;谷歌A本周涨1.45%,亚马逊本周跌0.35%,meta本周涨2.27%,特斯拉小涨0.3%,台积电涨4.94%,总市值8950亿美元,博通绩优大涨23.35%,为史上最大单周涨幅,总市值突破8000亿美元;阿斯麦微跌0.05%,AMD跌4.91%,高通涨4.22%,奈飞涨4.35%,adobe(就是开发PS软件的公司)大涨12.87%,主要是周五财报后大涨14.5%,sora并未带来想象中的冲击,反倒是adobe将AI赋能到软件中,AI从对手盘变成了加成工具;甲骨文也累涨9.7%,业绩低于预期但宣布与谷歌云和openAI合作;此外,ARM盘中涨超6%后翻绿,公司将于下周五收盘后被纳入纳斯达克100指数;标普11大板块中,IT板块一枝独秀,对利率敏感的房地产地盘表现其次,非必须板块微涨,其他板块几乎都下跌,尤其是能源和金融板块,医疗和必需品表现也不佳,拖累道指跑输纳指和标普;有评论认为,目前纳指多数股票下跌,而标普前五大权重越来越集中,超过了疫情时期和互联网泡沫巅峰,市场越涨越窄。欧洲股市方面,受到政局不稳影响,本周法国cac40股指大跌超6%,意大利股指跌近6%,德国dax跌近3%,欧洲斯托克50跌4.2%,英国富时100跌1.12%。

本周美元指数DXY涨约0.566%,尽管周三CPI公布后大跌,但在美联储会议鹰派表态和对法国政局升温情况下抹去所有跌幅并逼近5月1日以来新高;欧元兑美元下跌0.9%,美元兑日元上涨0.36%,盘中一度突破158,因日本央行未宣布缩减购债,尽管随后植田和男称7月可能加息,但日元未能抹去跌幅,收盘价为157.32;美元兑英镑上涨约0.3%,兑瑞郎下跌约0.66%,兑加元下跌0.21%,兑瑞典克朗下跌0.246%;离岸人民币兑美元报7.27,盘中一度贬值至7.2750。

由于对美联储降息预期升温和避险需求,现货黄金本周上涨1.74%,部分收复非农以来跌幅;现货白银上涨1.27%,本周反复暴涨暴跌。

本周两油均有明显反弹,主要得益于周一的大涨,分析师认为,原油需求缺口可能大于预期,且随着美联储宽松,经济升温会支持原油需求;本周布油涨约3.9%,WTI原油涨约3.6%,均脱离低位反弹。

受益于通胀放缓和避险需求,各期限美债收益率本周均下行,纽约尾盘10Y收益率为4.227%,盘中一度跌破4.2%,2Y收益率略高于4.7%,周三盘中跌至4.67%,后回升,2Y—10Y倒挂幅度再次扩大到约47bp;此外,欧洲市场国债表现分化,德国债和法国债利差倒挂为2017年以来最高,市场担忧法国政府接下来加大财政赤字,引发对其偿还能力的担忧。

市场继续关注美联储政策路径,美国经济数据,聚焦英法被提前的选举。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。