如何交易降息

所有资产的价格都不过是利率的倒影。

—— 阿南达·美第奇

一、 国债往事

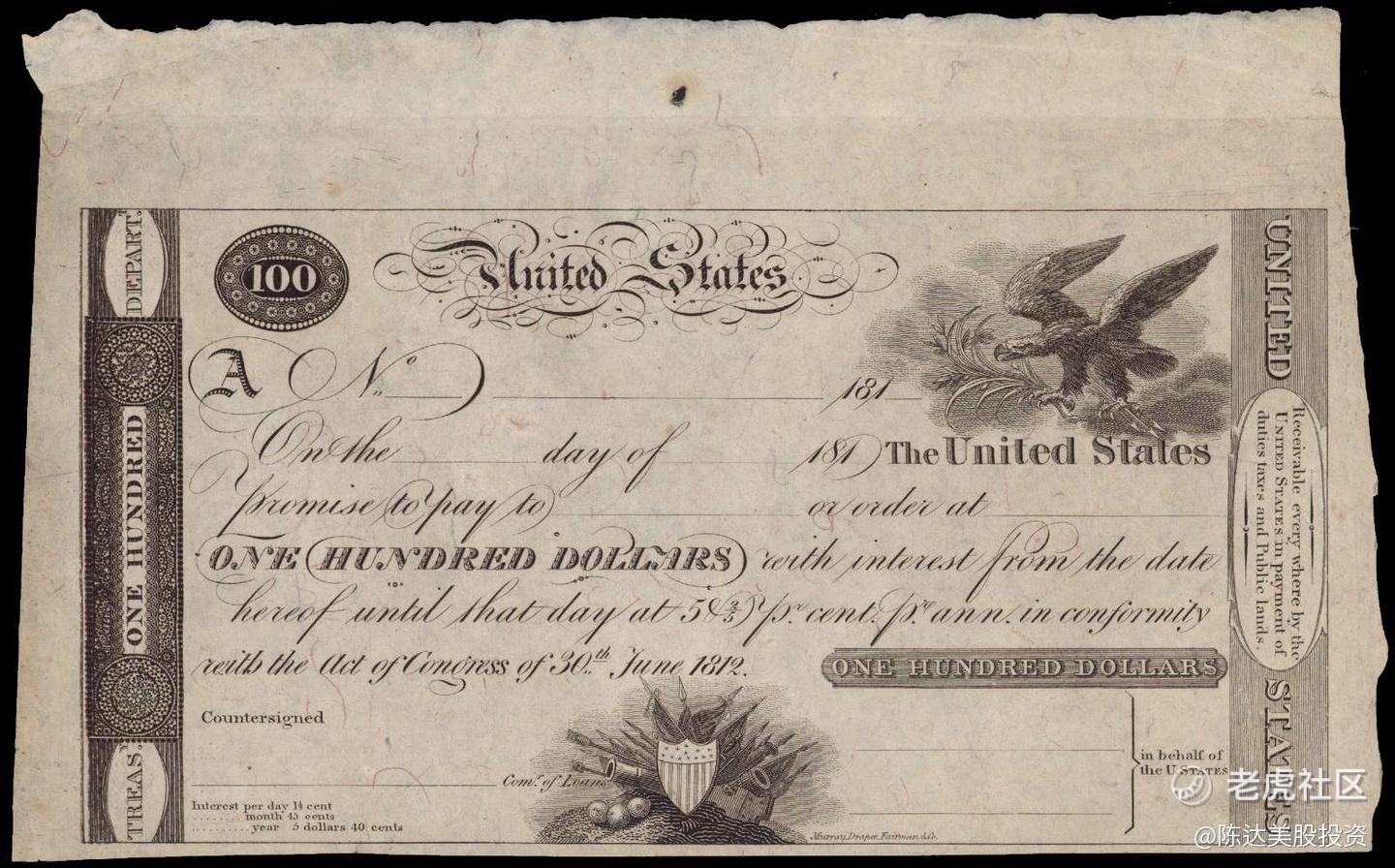

(上图:美国早期国债,根据1812年法案发行的短期国债凭证。期限、受让人等均为空白可填写,年利率5.4%。)

考虑到读者未必人均金融专业,讲交易降息之前,我想先唠两句国债(treasury bonds)这个大家最陌生的熟悉人。国债就像是无花果,所有人都听过,但很少人吃过。许多人投过高收益债或者可转债(况且转债有强股性),而真正投资过国债的人,应该是凤毛麟角。

国债,本质上是某国政府以信用背书,向你借钱,按约定支付本息。约定可以五花八门,甚至可以约定只还利息不还本金到永远;比如英国就有永续国债叫consols,一直派息一直派息直到世界的尽头。虽然支付无限但其价值其实有限,用一个简单的PV = C/r公式就可以算出来,所以不要以为买了永续债券,你家的铁王座就能基业长青。

最早的国债除了虚无缥缈的信用以外,还有真金白银的抵押物,其抵押物就是税收。毕竟Securities(证券)的字面含义就是安全、保全,其在15世纪就是指“贷款抵押物”,古早的证券一般都有抵押物。比如被民间成为“风流快活欢乐王”的查理二世(他爸是因为缺钱而不息孤注一掷而被做掉的查理一世),他的斯图亚特王朝就以税收作为抵押,向著名的“金匠银行家”们借钱,将收上来的税,直接转入(redirect)债主们的账户,以支付利息。

可惜快活王也是赖皮王,这哥们在1672放弃要脸,完成了英国漫长历史上唯一的政府违约:拒绝偿还本金,税给收上来后也不redirect了,给皇家海军造船造炮,史称国库大刹器(the Stop of the Exchequer)。这次危机导致大批惨遭背刺的“金匠银行家”破人亡,在之后的很长一段时间里,愿意再借钱给王室的圈子,就萎缩到了小得你都能将其泡在浴缸里淹死的程度。这也直接催生了英国央行的诞生——皇家信用拉胯,促使英格兰银行成立,接管政府融资,发行公债。这跟美联储不一样,美联储不负责发行国债;你可以想象一个既能够印钞、同时又能够发债的央行,有多可怕。

时光荏苒,云卷云舒,这种情况下国债必将像长江下游的泥沙,越积越多。到了跟拿破仑作战的时候,英国债务占GDP的比重一度高达200%,十倍于同期法国。所以有人把联军最终能击溃不可一世的拿破仑,一部分归功于国债发行带来的战争阔绰。

时光荏苒,云卷云舒,再到后来,国债违约尤其是强国国债违约这种荒唐事,就鲜有发生。而全球经济霸主也从英国易帜到了美国,作为全球单极经济强国,美国的国债,你可以认为其违约风险无限趋近于零,以至于无论是在书本上还是实践上,基本被市场当做唯一的无风险资产。

但此无风险仅仅是“无违约风险”,如果你认购或者买入国债后并不会持有到期,而是会在二级市场上卖出的,那么对于你而言美债不是无风险的,因为你卖出的时候债价完全可能低于你买入的时候,你是可能亏损本金的。美国国债最大的风险叫做久期风险(duration risk)。

那么这读起来不太丝滑、佶屈聱牙的“久期风险”

到底是什么?

二、久期:一头是利率,一头是价格

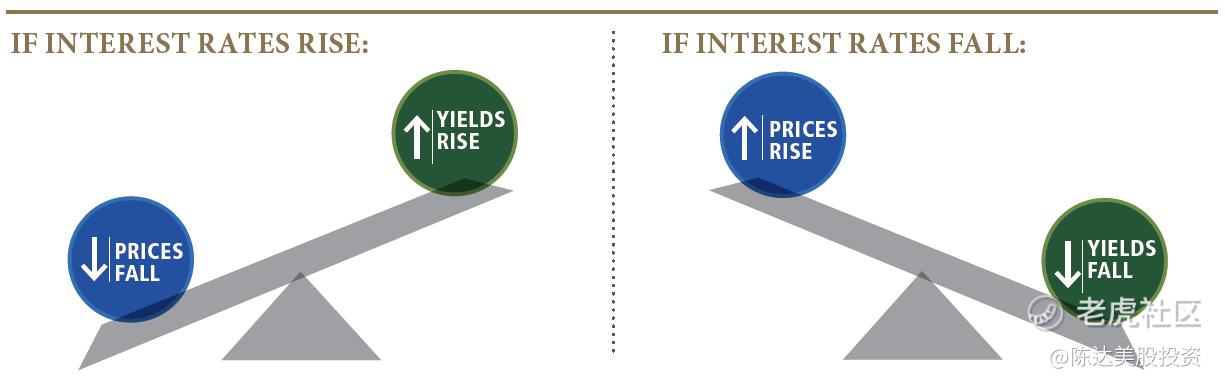

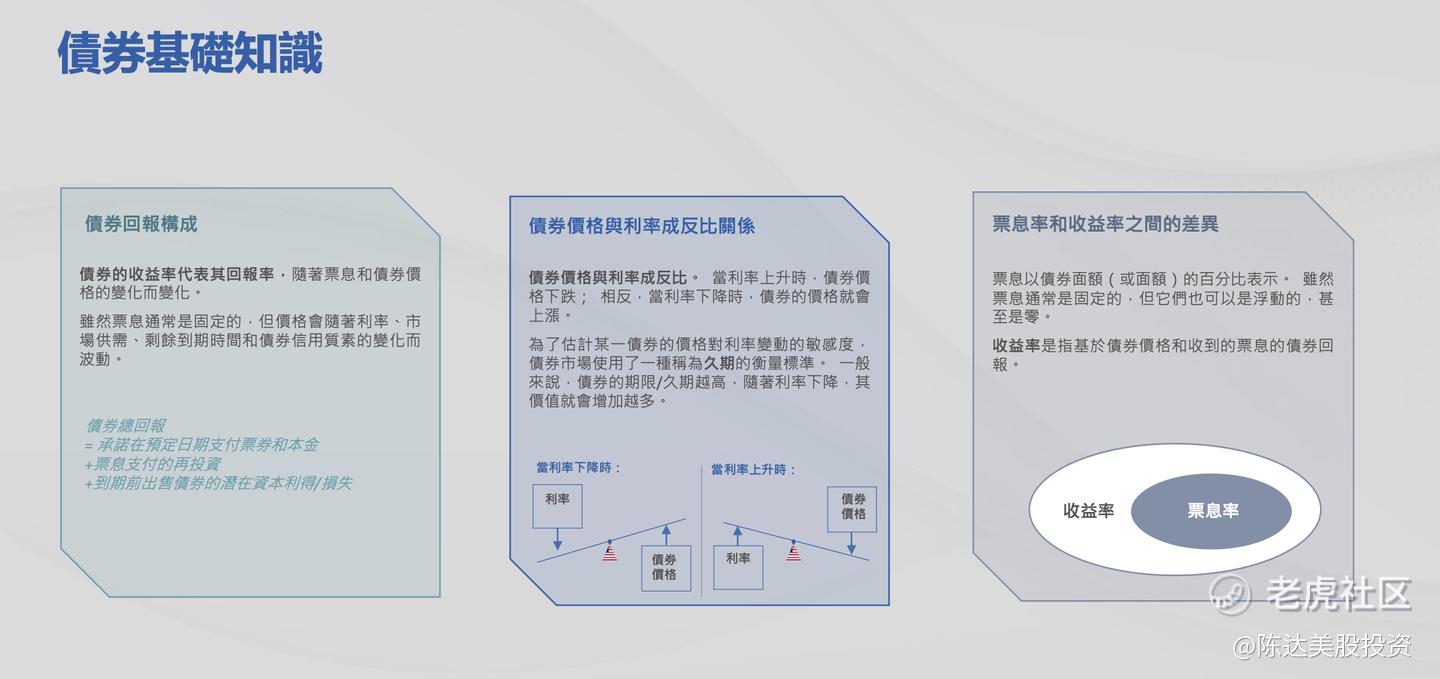

关于国债的价格,如果你比较陌生,只需要知道一件事情,假设信用违约这个风险不变,国债价格就是一个跷跷板,一头是现行利率,另一头是债券价格。现行利率上升,债券价格就下跌;先行利率下降,债券价格就上涨。他们的关系就有点像电阻与电流。

原理可以从两个角度理解:角度一,从现金流折现的角度,现行利率作为未来本金与票息(coupon,债券的票面利率)的折现率的一部分,折现率高了分母就高了,分子不变,自然价格就低了。角度二,从机会成本的角度来看,利率提高,说明现在新发行的国债利息高吸引力高,那原来的债券的吸引力就打折,市场供需关系就会自发调整体位,价格自然就要下降。

而债券的久期(duration)是指,债券持有者收回其全部本金和利息的平均时间。久期风险,很多人理解为债券到期时间长短的风险;对了一部分也不全对。久期风险最精准的定义,应该是债券市场价格受到利率变化的敏感性,而造成的风险。这里有几个基本结论:

久期越短,债券价格的波动越小,利率风险越小。

久期越长,债券价格的波动越大,利率风险越大。

利率上升,债券价格下降,其中久期长的债券比久期短的债券下降幅度大。

利率下降,债券价格上升,其中久期长的债券比久期短的债券上升幅度大。

有人会说国债价格波动很小,不如股票刺激,其实不然。一个国债资产组合最重要的是久期,最重要的风险管理是久期管理。哪怕是美国国债,通过对久期的调整,也可以出现很高的波动。比如大家喜闻乐见于交易的美股市场上的20+年以上美国国债ETF-iShares(代码为TLT),过去52周的最低价82块4,而最高价将近104,这个波动区间不比麦当劳的股价小。

久期就是通过以利率为锚,来投资交易债券事后最重要的信息。举个例子。

20+年美国国债ETF-iShares(代码为TLT),目前投资组合的有效久期(effective duration )是16.5 年。因此,如果利率下降 1%,TLT 的价格可能就要上涨 16.5%。(作为背景信息参考,美国长期通胀平均值约为 3.2%,而20 年期国债收益率约为 5.2%。)。如果利率上涨,则反方向下跌。再比如南方东英富时美国国债20年+(代码为3433),久期为16.81年,如果利率下降 1.0%,其价格可能就上涨16.81%,vice versa.

所以投资与交易国债,就是一方面玩久期,另一方面猜利率。

(资料来源:南方东英)

三、 什么是再投资风险?

除了久期风险以外,你投资固定收益,还有另外一个风险是再投资风险(reinvestment risk),就是你无法以原先的条件投资。举个例子,你存款有5%的利率,但降息后存款就没有那么高的利息,你锁不住高利率。降息周期中,再投资风险会增大。而投资者可以购买期限更长的债券以锁定现有的高额票息,同时享受长久期债券,在降息周期中的本金增值的回报。

从2000年至今,一共有三轮3次降息周期,20年+美债平均总回报约37%,要显著大于1-3年和7-10年的短、中期债券总回报的13%和25%。

四、 降息预期如何?

美联储降息预期可以说比较确定,it is not a matter of if but a matter of when。2024年以来,G7 七国集团(美、德、英、法、日、意、加) 里,目前只剩美、日、英三家没降息。而日本刚结束负利率时代,无所谓降息不降息。所以现在硬挺着不降息的,就美、英两家。英格兰银行已经刷刷刷释放信号,至于美联储,虽然扭捏,但迟早还是要乖乖就范,最新出来的冰凉的CPI数据,也为降息铺平了道路。

所以对于降息,现在市场的分歧就是早降还是晚降,大降还是小降。比如以木头姐认为“经济数据表象“下的美国经济衰退已经非常严重,外强中干,她认为今年会出人意料地大降(surprisingly large rate cuts );而鲍叔最近的发言依然谨慎,信息增量薄如蝉翼,强调要“看情况”;美联储给的点阵,今年1次,明年4次;CME利率期货,市场的预期是今年两次,9月降25个基点的概率大于50%。

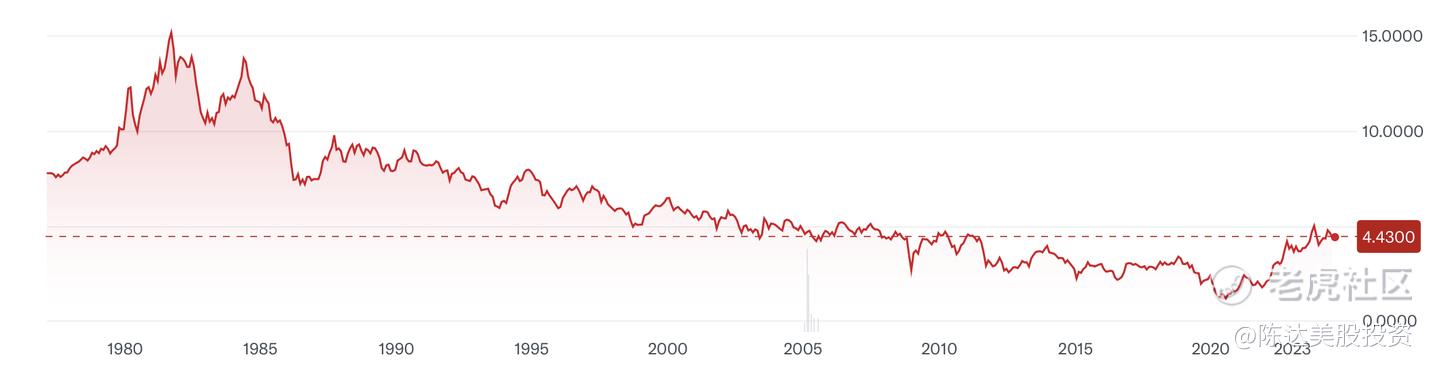

(30年期美国国债收益率变化,随着美联储迅猛加息,目前收益率水平算是21世纪的高位水平,来源:yahoo!finance)

但即使从经济数据上来说,虽然总体上看起来不错,但边际变化上是开始疲软,强弩之末的感觉,从经济回顾和展望来看,经济和就业数据的前瞻性指标都出现走弱迹象;而另一边的通胀,突然遇冷,应该会维持逐渐下行趋势不变(到3%后可能会长期徘徊),并未出现二次通胀,软着陆可期。虽然,外强但不知道中干不干的美国经济,或许不支持美联储进入大幅降息周期,但继续加息的风险已大幅减弱甚至趋近于无,小小降息的紧迫性,市场倒逼鲍叔出牌。

五、如何交易降息预期?——既要关注利率,也要管理久期。

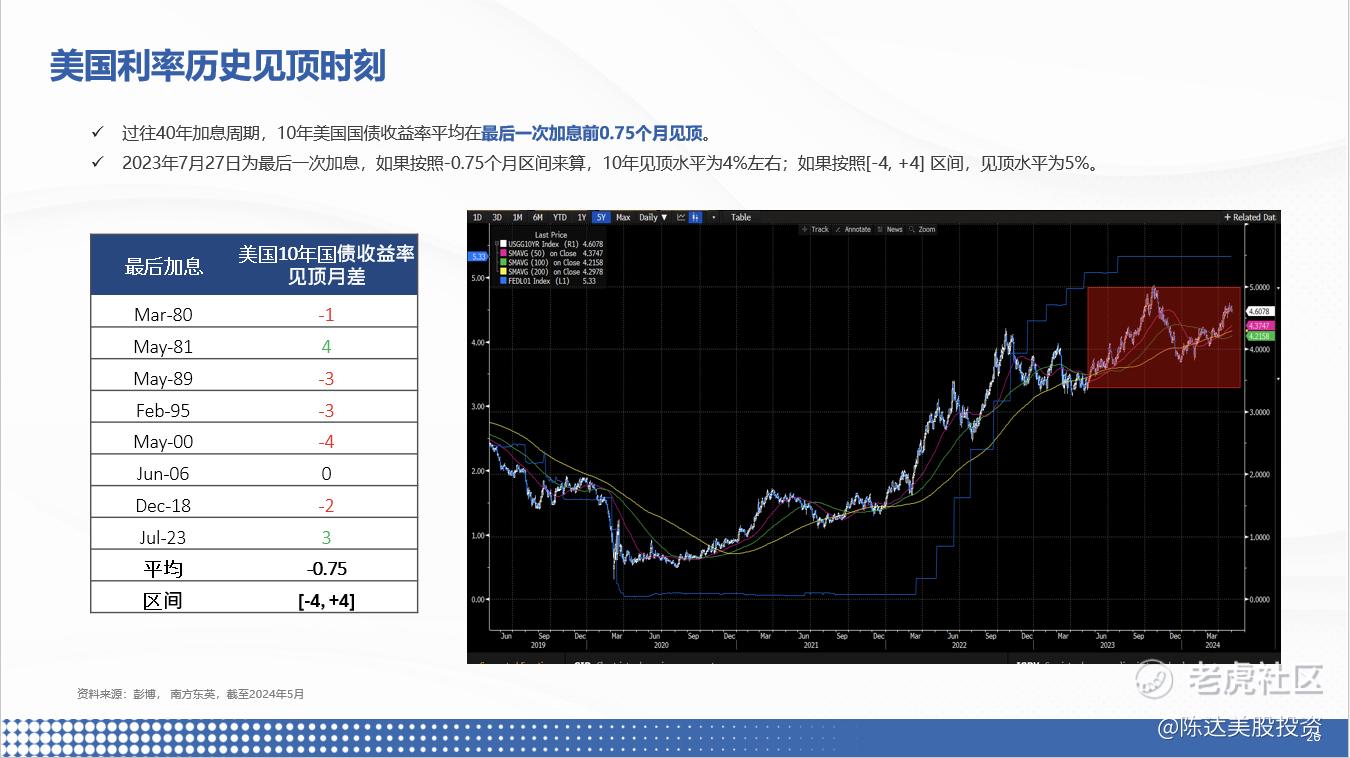

根据过去四十年8次加息周期,长端美债利率,会在最后一次加息前后4个月期间见顶。2023年7月最后一次加息,10年期美债在9月达到约5%的本轮最高点。目前10年期利率在4.3%左右,在开始降息之前,美债利率升高的可能性和空间都较为有限。

所以,请划重点这个以历史经验推导出的结论:最后一次加息和开始降息之间,这个时间窗口,是买入长端美债的好时机。

(资料来源:南方东英)

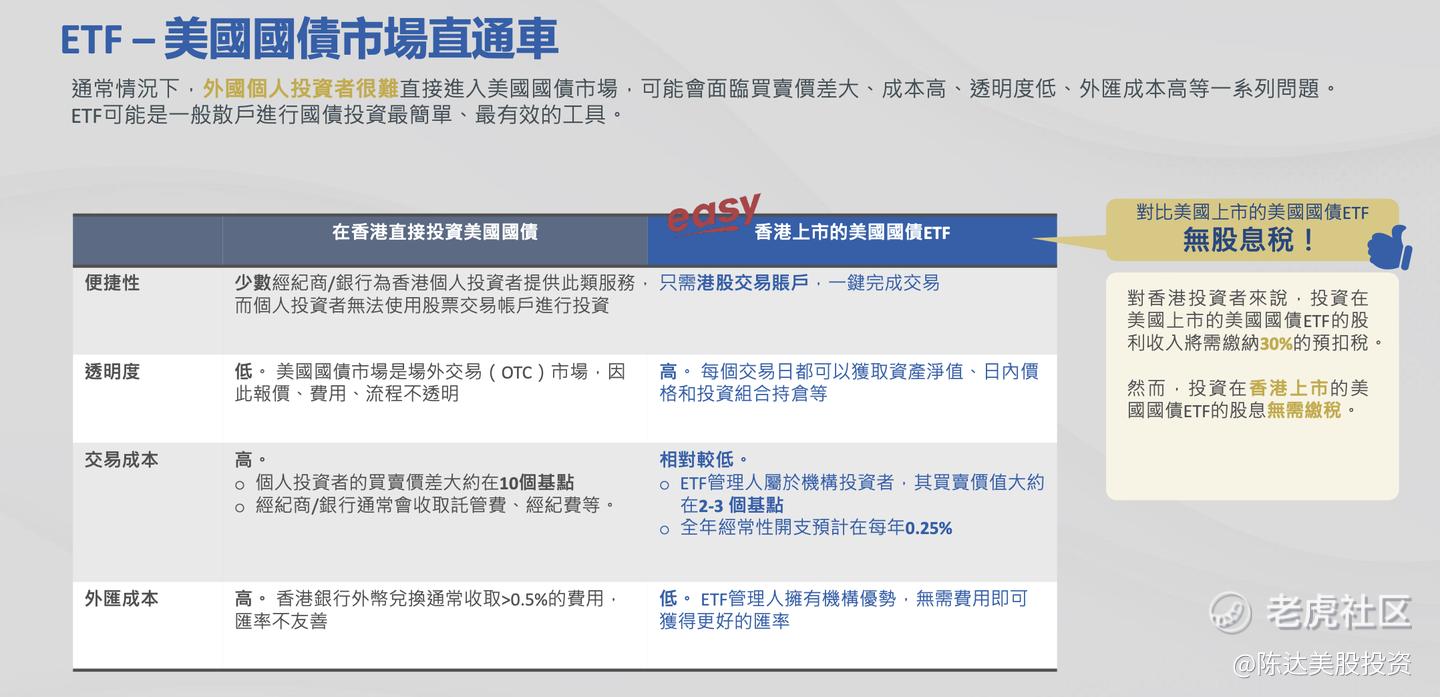

国债投资或交易,建议使用ETF。一来管理美债久期是一个专业性非常高的技术活,你很难自己来;二来ETF本身会节省你的大量摩擦成本。所以我不建议你直接认购或直接从二级市场上买入美债,除非你想持有到期,与其相守半生。

许多投资者会用美股市场上的TLT来投资、交易久期比较长的国债组合。

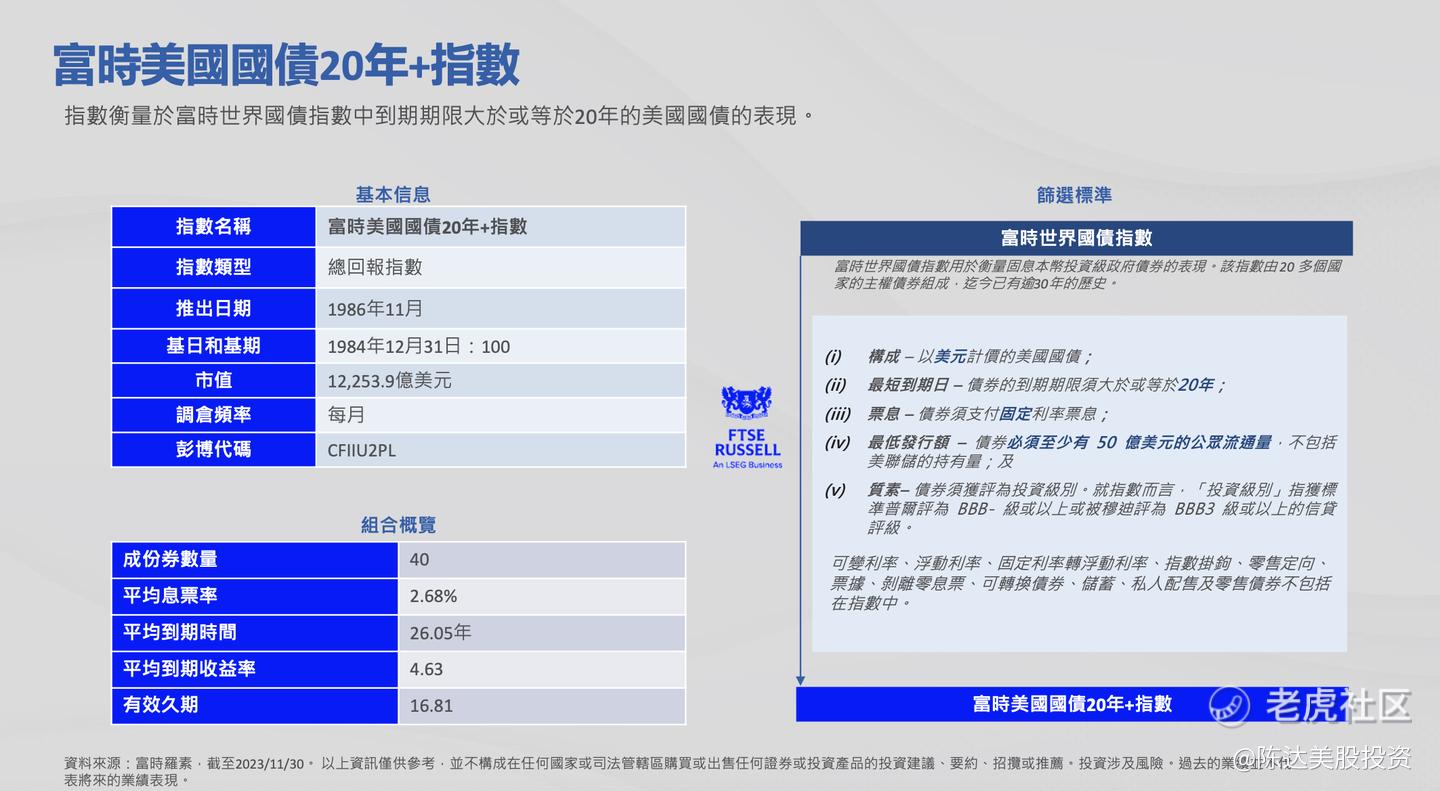

美股市场有TLT,而港股市场有南方东英富时美国国债20年+指数ETF(3433.HK);几乎复制策略,一个久期16.5年,另一个人久期16.8年,risk profile(风险侧写)非常接近。港股3433还有个好处,交易成本低,另外相比TLT派息的税务预扣(香港投资者预扣30% 内地投资者预扣10% ),3433并不会有税务预扣的忧虑。

(资料来源:南方东英)

(资料来源:南方东英)

南方东英除了香港市场上的长久期3433,还有一个短久期的南方东英精选美元债券基金(968153),相对波动更小,算是一个更稳健的选择。有些投资者没有港股账户,而这个产品在境内有一个USBD的互认产品,虽然之前境内的额度已经卖光了 不过最近有政策可能会放开额度,大家可以先关注起来。这个产品年初在利率下行后,没有急于加久期,从而避免了年初利率反弹带来的大幅回撤。二季度利率逐渐上行后,基金开始逐步增加久期。总体来看,基金在控制回撤和波动的前提下,给投资者提供了稳定上升的收益。截止5月31日,整体组合收益率达5.2%,久期为3.84年。

所以啊所以,门槛不高,你有港股账户,甚至通过人民币账户,也能交易美股的降息预期,从中获得确定性较强的本金收益。而且别忘了,债券本身,还有派息。美债交易,无虑违约风险,管理久期风险,控制再投资风险;对于投资,有风险就有回报,完全无风险就几乎没有回报,风险本身,就是我们最赖以为生的生产资料。

———————————

利益披露:作者持有20+年美国国债ETF多头仓位

本文不构成任何投资建议

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。