汽车毛利率大幅提高,蔚来亏损却扩大了

【财报】造车三新势力蔚小理中的蔚来,最后一个发布2024年一季度财报,美股跌完港股接着跌。

先看看蔚来(9866.HK/NIO.N)的今年前3个月业绩情况。

一季度蔚来交付量刚刚过3万,和去年同期相比下滑3.2%,和2023年四季度超过5万辆相比,减少约四成。

当季汽车销售额83.81亿元,同比下滑9.1%。相当于每辆汽车平均单价为27.89万元。去年同期汽车销售实现收入92.24亿元,平均单价为29.72万元,今年一季度每辆车平均减少1.83万元。

其他销售额15.27亿元,同比增加5.2%。

汽车销售毛利率倒是大幅增加至9.2%,去年同期只有5.1%,增加4个多百分点,综合毛利率为4.9%,说明其他业务拖后腿了。那么,真相如何呢?

以9.2%毛利率测算,汽车销售毛利润大约为7.71亿元,总毛利润为4.88亿元,这说明什么?其他业务毛利润是-2.83亿元。,对应15.72亿元销售额,毛利率为-18%左右,就是干着比较大的亏本买卖。就是说这块业务,卖得越多,亏得越大。

但研发成本和管理等却是刚需,这就决定蔚来在当前汽车销售毛利率和交付量情况下,无法盈利。

季度研发费用28.6亿元,下滑6.9%;销售、一般和管理费用大约29.97亿元,大增近23%。

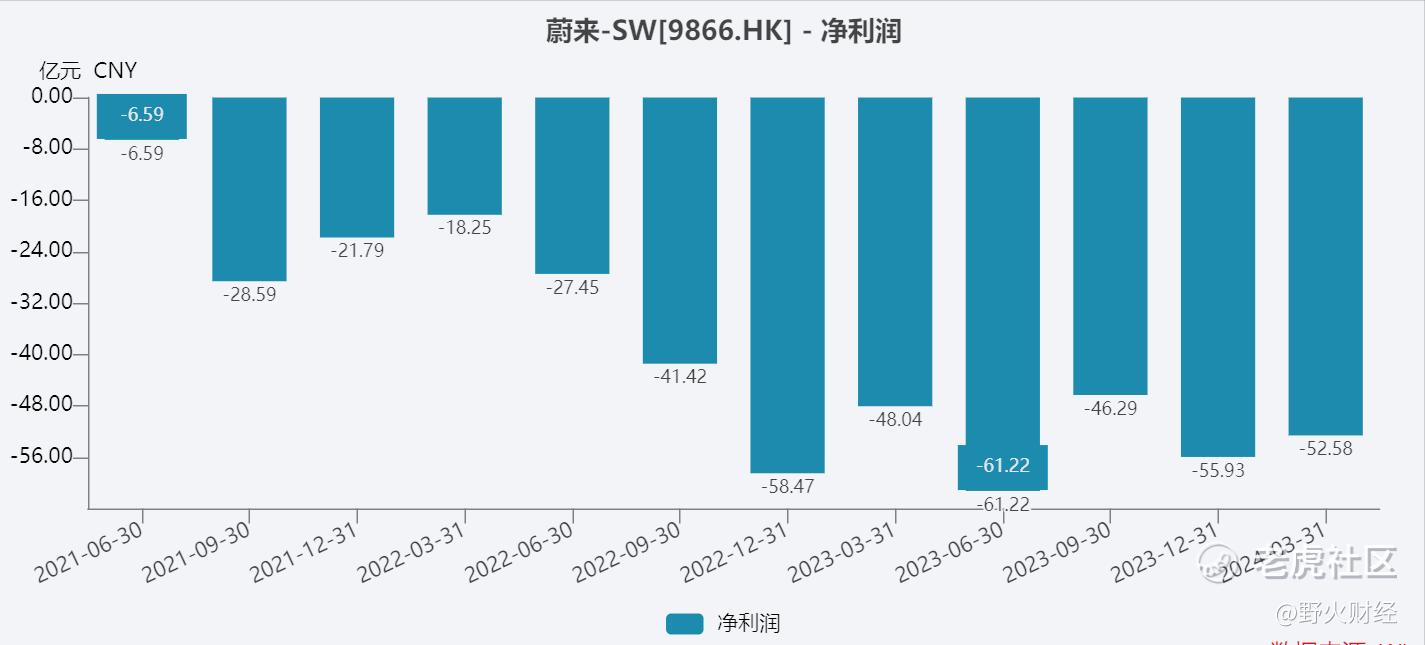

蔚来一季度营业费用超过58.6亿元,最终经营亏损约53.94亿元,净亏损52.6亿元,比去年净亏损48亿元有所扩大。

如果我们把52.6亿元亏损折算到30053辆汽车销售上,则相当于每卖出1辆车,蔚来要亏损17.5万元。

最近3年共计12个季度(2022年二季度至2024年一季度),蔚来只在2022年二季度亏损低于10亿元,其余季度亏损都超过20亿元,自2022年三季度至2024年一季度共计7个季度,则亏损都超过40亿元。

如果每个季度亏损50亿元上下,则2024年亏损金额或在200亿元上下,和2023年亏损204亿元相差无几。wind大数据预测稍微乐观一点,大概亏损150亿元上下。

财报发布后,蔚来在周四美股交易中跌6.8%,在周五港股交易中跌7.2%,两个市值跌幅基本一致。

2024年初至6月7日收市,蔚来港股股价累计跌48%;而理想(2015.HK)累计跌47%,小鹏(9868.HK)累计跌43%;同期恒生只是涨大约8%,蔚小理今年跌幅相差无几,远远跑输大盘。

蔚来率先于2018年9月纽交所挂牌,发行价6.26美元,最高曾涨至近67美元,最低也跌至1美元附近,如过山车一般。

蔚来最新股价不到5美元,还在破发中,最新市值102亿美元左右。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Alex_0099·06-08蔚来需要一个懂盈利模型的业务专家,好好规划一下如何在1—2年扭亏为盈。亏本赚销量难以为继点赞举报