【港股打新】云工场,IDC解决方案及边缘计算服务商

云工场科技通过互联网数据中心服务切入市场,通过下沉至全国各区县及家庭、现场的分布式边缘网络,将能力延伸至边缘计算领域的计算、网络及存储等各项边缘云服务,结合自建智算中心及自研 AI 算法模型能力,进一步为各行业客户提供就近边缘计算。

公司6月5日开始招股,招股价是4.6港元,每手股数1000股,最低申购金额4646.39港元,市值21.16亿港元,发行数量115亿股,属于应用软件行业,有绿鞋,无基石。

保荐人是浦银国际,保荐人近两年没有保荐过项目,过往业绩也无从参考。

按发行价计算,公司本次IPO募集资金5.29亿,占全部股份的25%,没有基石投资者,流通盘的规模算比较大了。

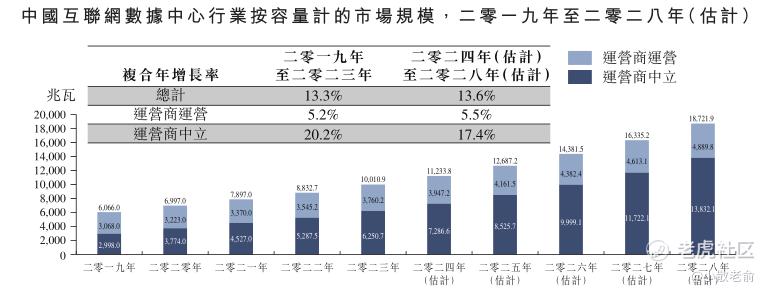

云计算、区块链及物联网等技术的快速发展显著促进了中国互联网数据中心行业的增长。按容量计,中国互联网数据中心行业的市场规模由2019年的6066兆瓦增加至2023年的10010.9兆瓦,2019年至2023年的复合年增长率为13.3%。预期总容量于二零二八年前达到18,721.9兆瓦,二零二四年至二零二八年以复合年增长率13.6%增长。

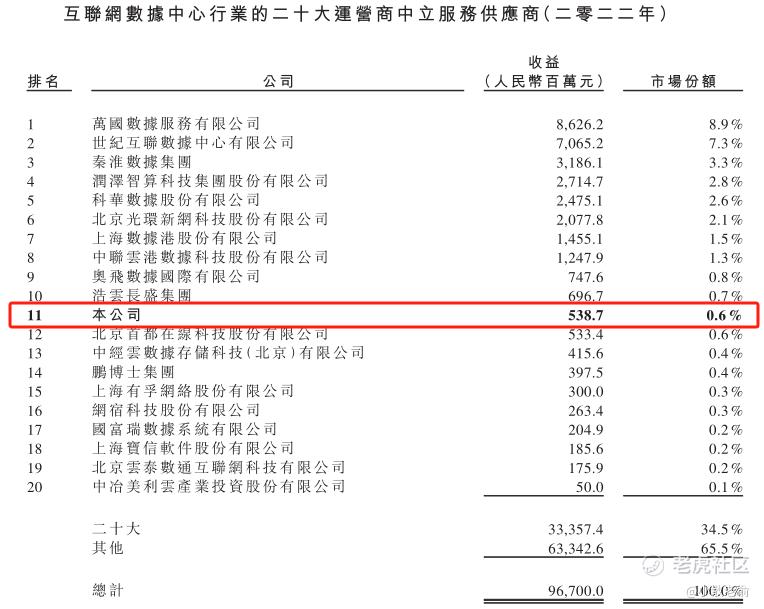

按2022年收益计 ,本集团于IDC行业在运营商中立服务供应商中排名第11 , 市场份额为0.6 % 。 按2022年收益计,二十大市场参与者占市场份额的34.5%。

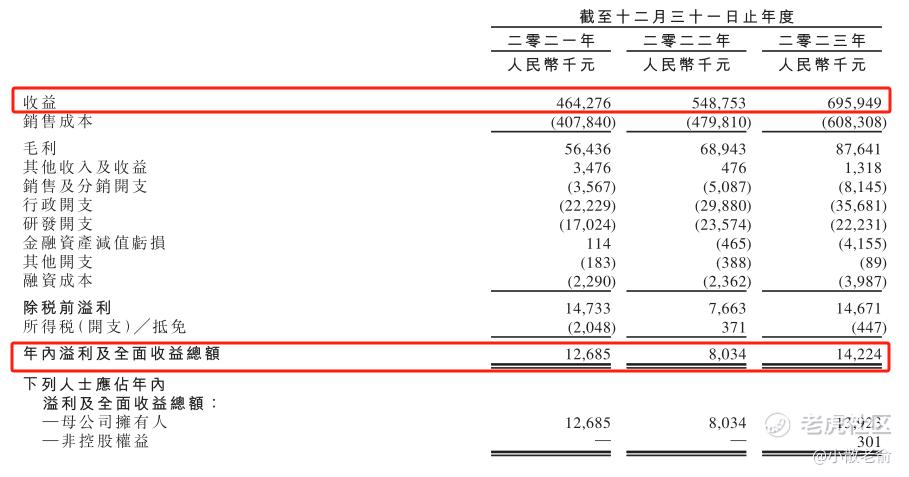

接下来看看公司经营情况,公司从2021~2023年营收分别是4.64亿、5.49亿、6.96亿,2023年营收同比增长26.82%;2021~2023年的净利润分别是1268.5万、803.4万,1422.4万,2023年净利润同比增长77.05%。

再来看看申购人气,目前申购倍数是13.79倍,申购人气也算不错,招股期还剩下5天,等招股结束后申购位数应该会更高。

申购策略:

公司在互联网数据中心行业的运营商中立服务供应商中排名第11,市场份额为0.6%。 保荐人是浦银国际,保荐人近两年没有保荐过项目,过往业绩也无从参考。公司本次IPO募集资金5.29亿,占全部股份的25%,没有基石投资者,发行比例较高,流通盘的规模较大,市盈率更是高达148.76倍,而且公开发售前的投资者是没有禁售期的。公司业绩还行吧,至少2023年净利润同比有不错的增长。申购倍数目前是13.79倍,申购人气还不错,现在真是港股打新行情回暖了,要是放在以前这样的票可不会有这么高的人气。建议感兴趣的朋友最多一手摸下吧,谨慎的朋友就放弃吧,本人计划还是放弃了!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Blackland·06-09😤点赞举报