美团求变:重归性价比

话说,今天美团公布了新一季度的财报,八姐围观了下财报,俺的感觉是,美团还真的是发生了不小的变化,首先就是,尽管面临激烈的市场竞争和强大的对手,但美团的增长依然超过了市场预期;而在这背后,是美团的经营侧重乃至管理团队都发生了变化,通过极致的性价比来拉动了增长。

不得不说,美团最近的表现也算是给市场担忧者做出了回应。毕竟,之前美团面对竞争时,很多人在担忧美团能否守得住市场,而当美团还是加大营销积极应对竞争时,又有很多声音担忧美团的盈利是否会大幅缩水。而现在看来,这些担忧似乎都没有发生。

好啦,不废话啦,下面来详细说说美团这一季度的财报和“变化”。

1,美团快速增长,营收超出市场预期。

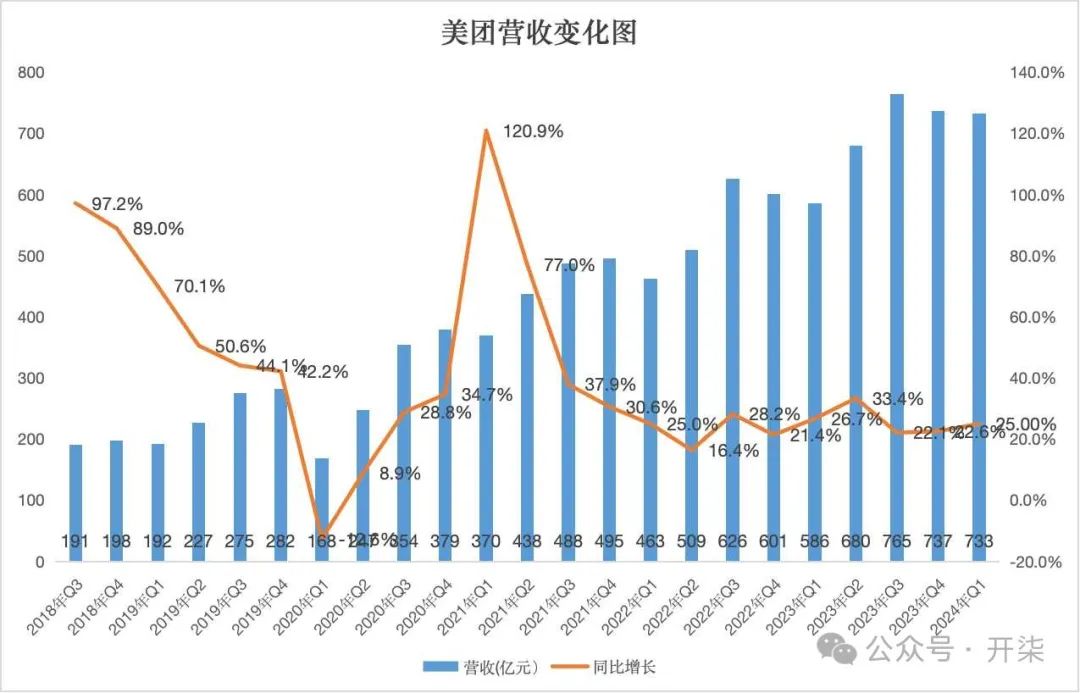

财报显示,第一季度,美团的营收为733亿元,同比增长25%,这也是一个不错的同比增速,超出了市场预期。

其中,核心本地商业分部的收入为546亿元,同比增长27.6%。配送服务及佣金的收入增长主要是由于交易笔数的增加导致交易金额大幅增加。财报显示,美团即时配送交易笔数为54.6亿笔,同比增长28.1%,外卖年活跃用户增至近5亿,中高频用户的交易频次同比进一步提升。与此同时,美团闪购日均订单量达840万,年活跃用户数和交易频次均同比强劲增长。

第一季度,新业务分部的收入为187亿元,同比增长18.5%,美团称,这主要是因为其商品零售业务的收入增长。

2,美团内部求变。

而美团这一季度的快速增长,与其近期的一系列内部变化密不可分。

之前,八姐就说过,年初的时候,美团精简并优化了核心本地商业部门的组织架构,外卖(到家)业务和团购、酒旅业务以及大中台都由一位高管王莆中负责,这推动了即时零售与到店酒旅业务之间的协同效应,提高了整体效率。

与此同时,美团也在内部搞了不少事情,通过极致的性价比,来进一步巩固市场。比如,以低价著称的“拼好饭”业务范围拓展到更多城市,越来越多品牌商户加入,一季度,美团“拼好饭”的日订单量峰值创下新高。

再比如,在商户端,美团推出了“品牌卫星店”,这种模式中,知名连锁餐饮品牌不提供堂食,而只提供优质且高性价比的餐饮外卖服务。截至今年5月底,累计已有45个品牌开出超560家品牌卫星店。

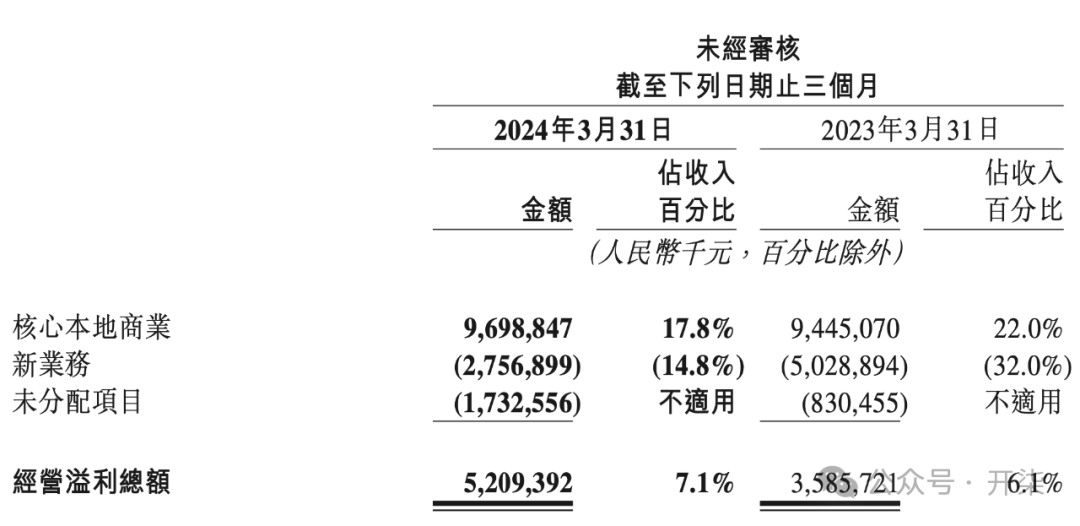

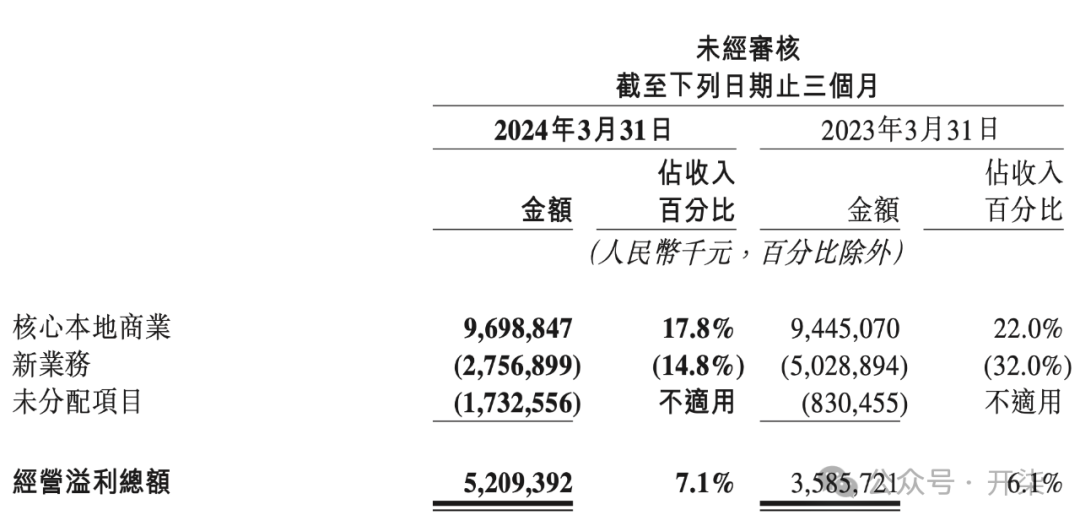

这在美团的财报中也有所体现,比如,美团核心本地商业的经营利润同比下降了4.2个百分点。美团解释称,经营利润率下降主要是由于餐饮外卖及美团闪购业务的平均客单价下降、交易用户激励以及推广及广告开支增加。

总而言之,这表明,美团的每单价格更低了,也更愿意通过激励和补贴来巩固市场了。

3,美团利润大幅改善,新业务减亏有功。

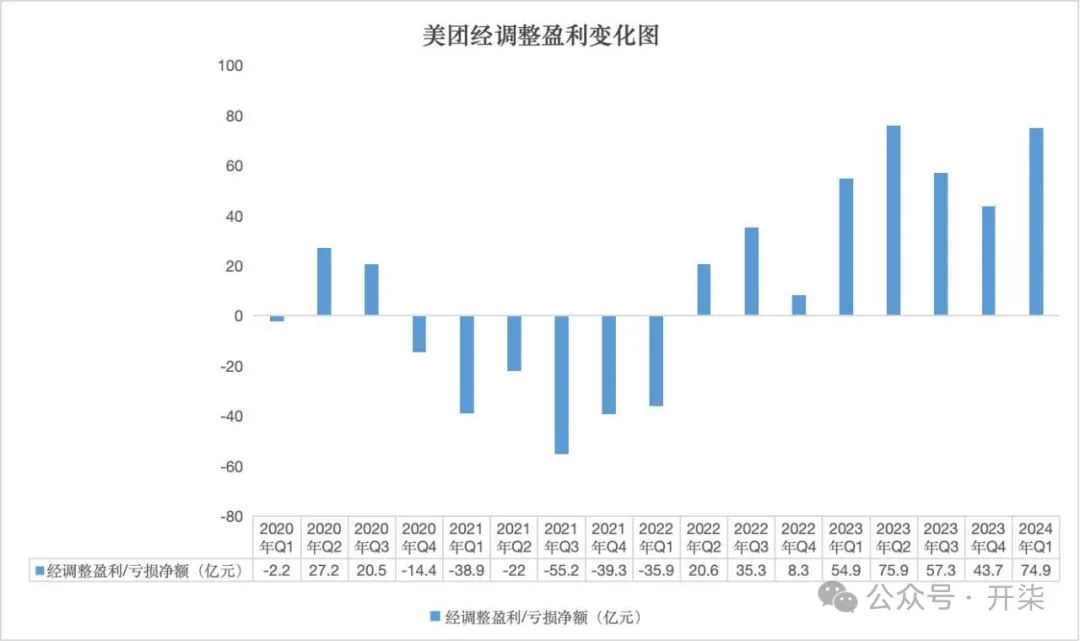

财报显示,美团这一季度的利润也出现了改善。第一季度,美团2024年第一季度期内利润为53.69亿元,较上年同期的33.58亿元增长59.9%;经调整利润为74.88亿元,较上年同期的54.91亿元增长36.4%

而美团这一季度的盈利改善,与新业务的大幅减亏密不可分。

财报显示,新业务分部经营亏损同比收窄45.2%至人民币28亿元,经营亏损率继而改善至14.8%。

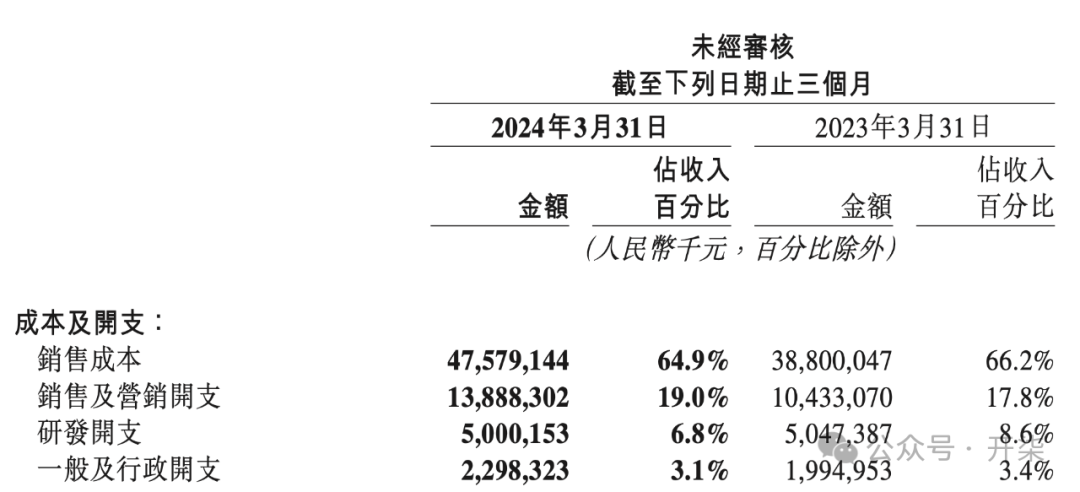

4,美团也在努力控制成本。

虽然面临激烈的竞争,美团也在大力投入,但不得不说,美团的精细化运营和执行力还是不错的,成本的控制还是有效果的。

根据财报,第一季度,美团的成本收入率同比下降1.3个百分点至64.9%,即便在行业竞争中,销售和营销费用率同比也仅仅小幅上升1.2个百分点至19.0%,低于营收的同比增速。与此同时,美团的研发开支以及一般行政开支也并未增长。

总之,看起来,美团的各种内部努力求变,效果还是不错的,增速依然挺快,盈利也有改善,似乎也抵挡住了汹涌的市场竞争大浪,还是有韧性的啊,你们说是不?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Blackland·06-06[微笑]点赞举报