新股分析:心通医疗-B(02160.HK)和健倍苗苗(02161)值不值得打?

$心通医疗-B(02160)$ $健倍苗苗(02161)$ $启明医疗-B(02500)$

心通医疗-B(02160.HK)

一、基本资料

招股日期2021.1.26-2021.1.29日,招股价11.1-12.2港元,每手1000股,入场费12322.94港币。

二、公司简介

微创心通医疗科技专注于心脏瓣膜疾病领域创新的经导管及手术解决方案的研发和商业化。公司的使命是持续创新,为心脏瓣膜疾病患者提供能改善其生活质量的最佳普惠医疗解决方案。公司旗下的产品组合有3种产品已上市,分別为VitaFlowTM、AlwideTM 瓣膜球囊扩张导管及AlpassTM 导管鞘。目前已经商业化并产生收入的产品只有2019年8月销售的VitaFlowTM。VitaFlowTM是首款使用牛心包作为瓣膜组织的产品。

截至最后可行日期,公司在中国拥有98项专利,包括23项发明专利、68项实用新型专利和7项工业设计。截至同日,亦在中国拥有82项待批核的专利申请,包括72项发明专利及10项实用新型专利。为推动公司进入海外市场的策略,亦在英国、意大利、德国、法国、西班牙、美国、韩国、澳大利亚及巴西等国家拥有55项专利。公司拥有或申请的所有专利均与公司的产品或在研产品涉及的技术相关,公司的专利均由内部研发团队自主研发。具体而言,截至同日,公司拥有与核心产品VitaFlowTM II和首款商业化TAVI产品VitaFlowTM有关的8项专利及3项专利申请。此外,截至最后可行日期,欧洲专利局已收到第三方对公司TAVI产品其中一项专利提起的异议。

三、财务数据

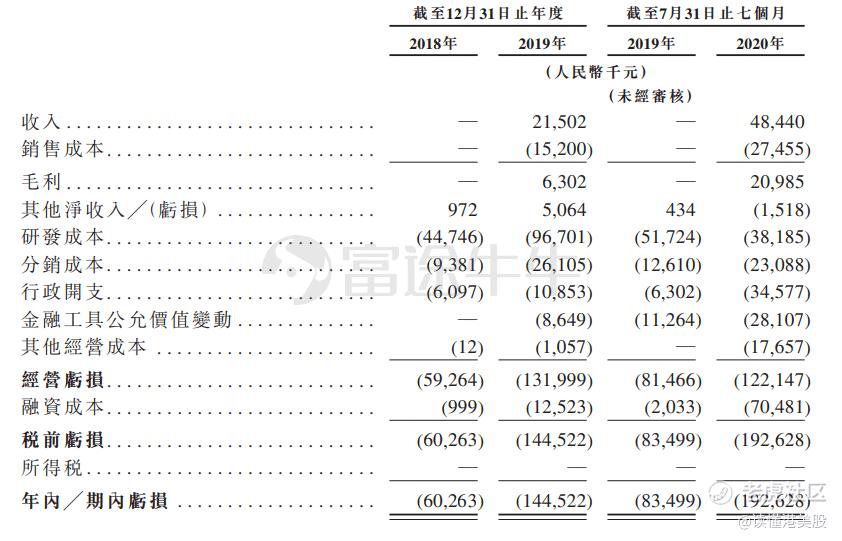

财务数据方面,于往绩记录期间公司仅在第一代TAVI产品VitaFlow于2019年8月实现商业化后才开始产生收入。净亏损由2018年的人民币0.6亿元增加至2019年的人民币1.45亿元。2020年前7个月,公司录得收入4844万元,净亏损1.93亿元。

四、基石投资者

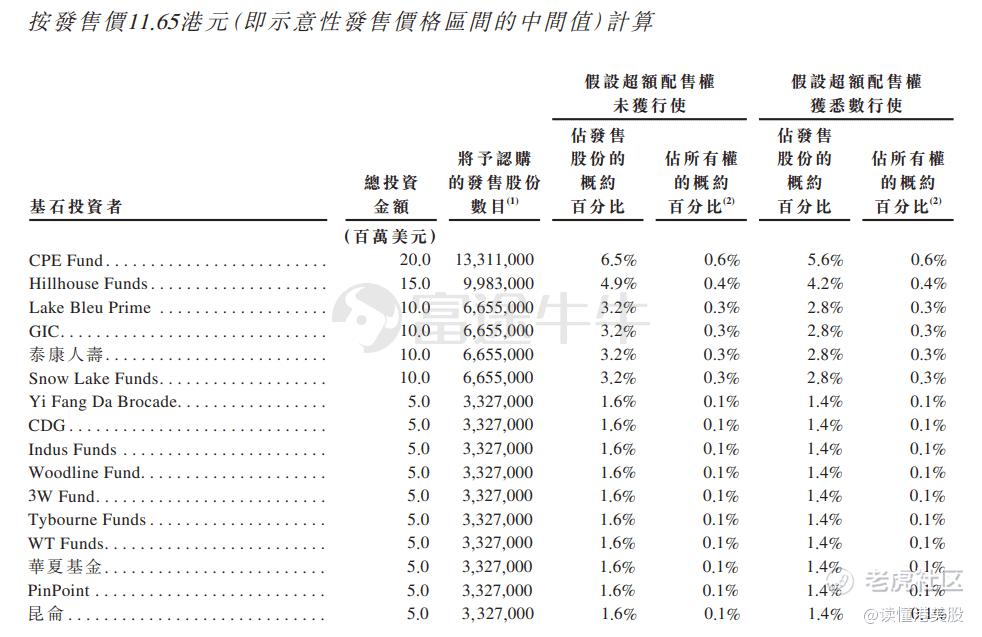

多名基石投资者同意按发售价认购可供认购的发售股份数目,总额约1.25亿美元,包括CPE Fund、高瓴资本(Hillhouse Funds)、清池资本(Hillhouse Funds)、新加坡政府投资公司(GIC)、泰康人寿、雪湖资本(Snow Lake Funds)、易方达香港(Yi Fang Da Brocade)、CDG、Indus Funds、Woodline Fund、Tybourne Funds、3W Fund、WT Funds、华夏基金、PinPoint及昆仑。

申购建议:

心通医疗-B,即“微创心通”,心脏瓣膜疾病领域的国内领先医械企业。母公司微创医疗(00853.HK)表现强势,市值已超1100亿港元。

保荐、基石队伍强大,高瓴资本、GIC多家明星公司纷纷站队。

作为行业龙头,市场足够广,想象空间也足够大,且微创心通有成为行业第一的成长预期。

对标启明医疗-S(02500.HK)的400亿市值,有4成至5成的上涨空间。

与快手同期招股,但毫不逊色,建议积极申购!

健倍苗苗(02161.HK)

一、基本资料

招股日期2021.1.26-2021.1.29日,招股价1.2-1.2元,每手2000股,入场费2424.18港币。

二、公司简介

健倍苗苗是一家总部设于香港的品牌医疗保健品推广及分销公司,主要产品包括两个类别:消费者医疗保健品,包括品牌药(主要以非处方药形式分销)及健康保健品;及品牌中药,包括非处方品牌中药及浓缩中药颗粒产品。

三、财务数据

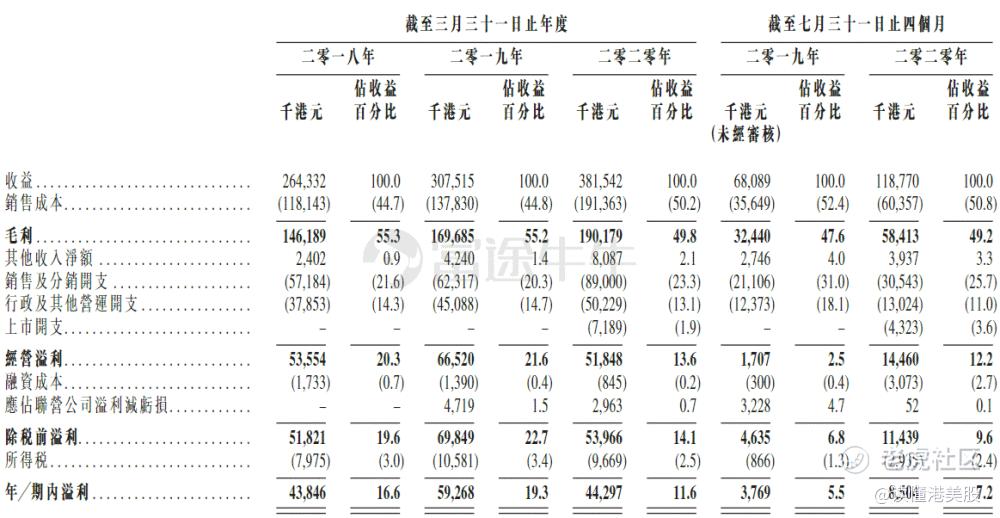

公司2018财年至2020财年总收益分别为2.64亿港元、3.075亿港元及3.815亿,年复合增长率20.21%,净利润分别为4380万港元、5930万港元及4430万港元。截至2020年7月30日止四个月,公司收入1.19亿港元,净利润850.4万元,同比增长125.63%。

申购建议:

健倍苗苗,虽身处医疗赛道,但说白了就是一家香港本地的药店,市场高度分散。

小盘股公司盈利能力一般,成长空间不大,且受疫情等因素波动明显。

母公司是雅各臣科研制药(2633.HK),市值仅25亿元,盘子小且走势一般。

无基石无绿鞋,缺乏亮点,在这场新股混战中有些鸡肋。

在众多万元股中有着便宜的优势,预计会有大量散户申购。

有跟涨可能,但包括明天招股的贝康医疗质地也都不差,没必要浪费子弹。

但若资金实在充沛,建议低成本摸一摸。谨慎推荐!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。