从赚差价到拼技术,容联难成下一个Twilio

从“赚差价”到“拼技术、拼服务”,容联正在转型期。

文|吴明辉

编|王一粟

又一家中国SaaS服务商准备上市。

1月19日,国内通讯云企业容联云通讯(后简称“容联”)正式向美国证券交易委员会提交IPO招股书,拟于纽交所上市,股票代码为"RAAS"。招股书数据显示,容联2019年营收为6.5亿元人民币,2020年前三季度收入为5.09亿元人民币,这个收入规模并不算太高,但已经是国内云通讯这个垂类中收入最高的服务商。

2016年,全球通讯云企业Twilio成功上市,上市当天股价近乎翻倍,这无疑给全球通讯云领域玩家心头添了一把火。同年,容联也顺利拿到了7000万美元的C轮融资。

5年前,Twilio上市股票发行价为15美元,如今其股价已涨至380美元,市值更是突破500亿美元,增长速度堪比苹果、特斯拉;半年前,实时互动云服务商声网Agora登陆纳斯达克,以20美元的发行价实现45美元的高开盘,后续股价一直保持在42美元上下,市值约47.37亿美元。

两者的对比可以看出,中国to B的企业在美股市场上,若想获得超高的认可,还需要很长的一段路要走。

如今,容联打着中国版“Twilio”的旗号冲击IPO,但要想续写其股价传奇,却没有那么容易。从“赚差价”到“拼技术、拼服务”,容联的转型路径代表了一部分老软件服务公司向新技术公司转型的特点。

容联难成下一个Twilio

首先得明确一点,容联与Twilio所走的道路是不同的。

互联网通信云行业玩家众多,既有从短信、语音杀入赛道的PaaS企业,又有直接提供呼叫中心、融合通信等应用层SaaS玩家。按服务能力划分,中国基于云的通信供应商大致可分为两大类:第一类是单一基础能力供应商,只关注一种特定类型的基于云的通信服务,此类服务占总收入的 75%以上,Twilio与声网就属于这一类;另一类就是多功能供应商,提供广泛的基于云的通信服务,譬如既提供Paas服务(语音&短信),也提供UC&C(融合通讯)与CC(云联络中心)服务的容联。

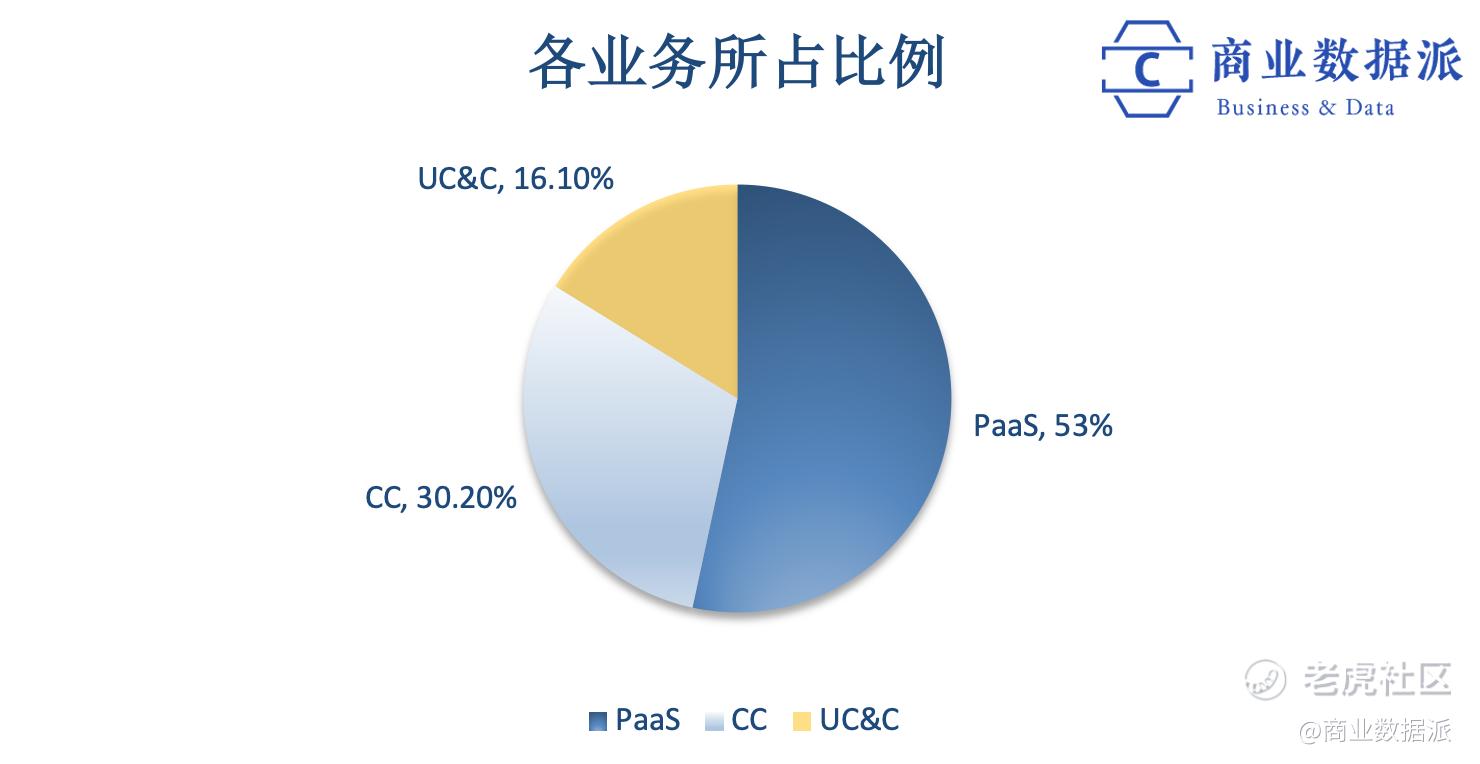

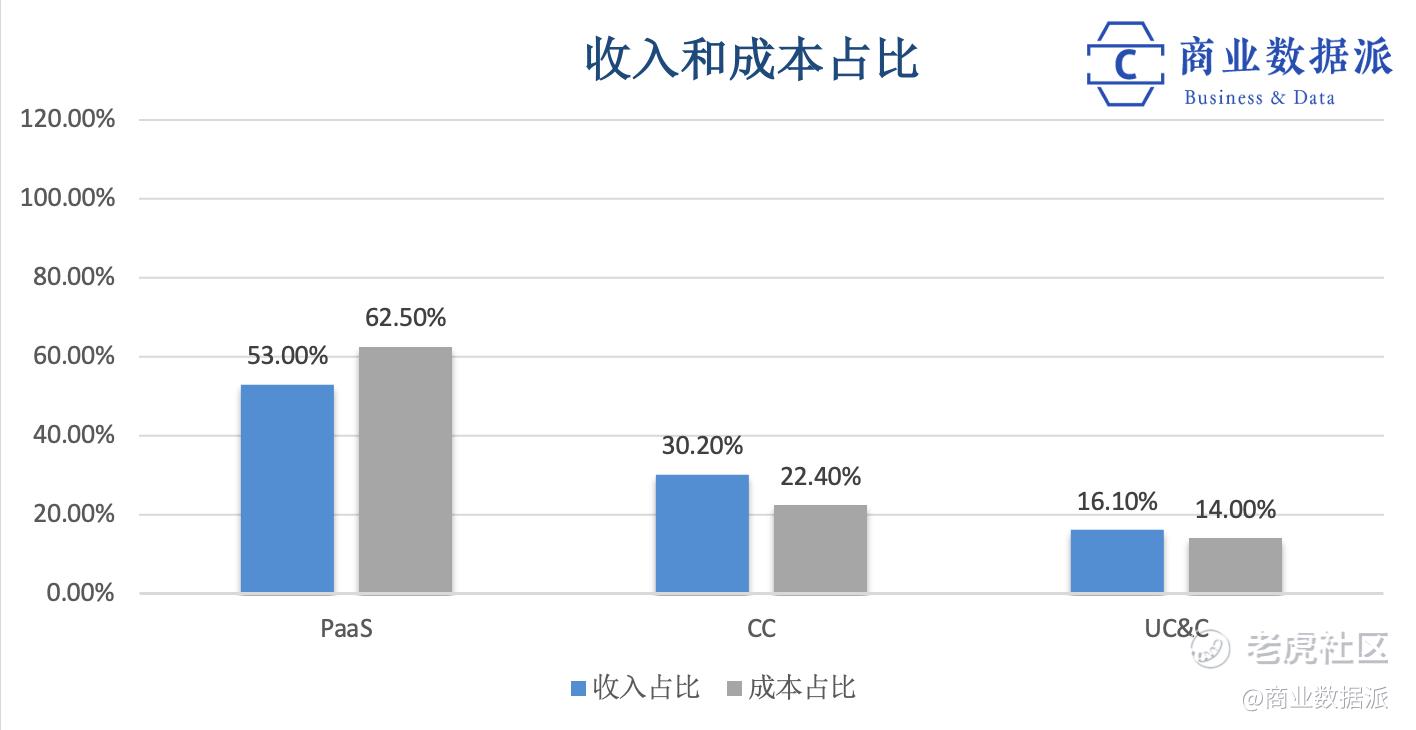

容联招股书显示,2020年1-9月,PaaS相关业务收入为2.69亿人民币,占全部业务收入的53.0%,CC与UC&C相关服务收入分别为1.53亿人民币、0.8亿人民币,两者合计占全部业务收入的46.3%。

赛道不同,容联与Twilio两者成长速度也走出了不同的轨迹。

时间还是回到两者交汇的2016年,彼时Twilio刚刚上市,其2015年全年营收是1.669亿美元,而刚刚获得7000万美元C轮融资的容联,营收还不及1亿人民币。不过孙昌勋在媒体采访中说到:“Twilio单一做PaaS,对企业的依赖程度过大,到企业发展后期,应该会比较乏力,容联通过不断叠加新业务与投资更多元,后劲可能会更足。”但从目前两者公开的财务信息来看,Twilio不仅后劲强劲,并且还拉开了与容联的差距。

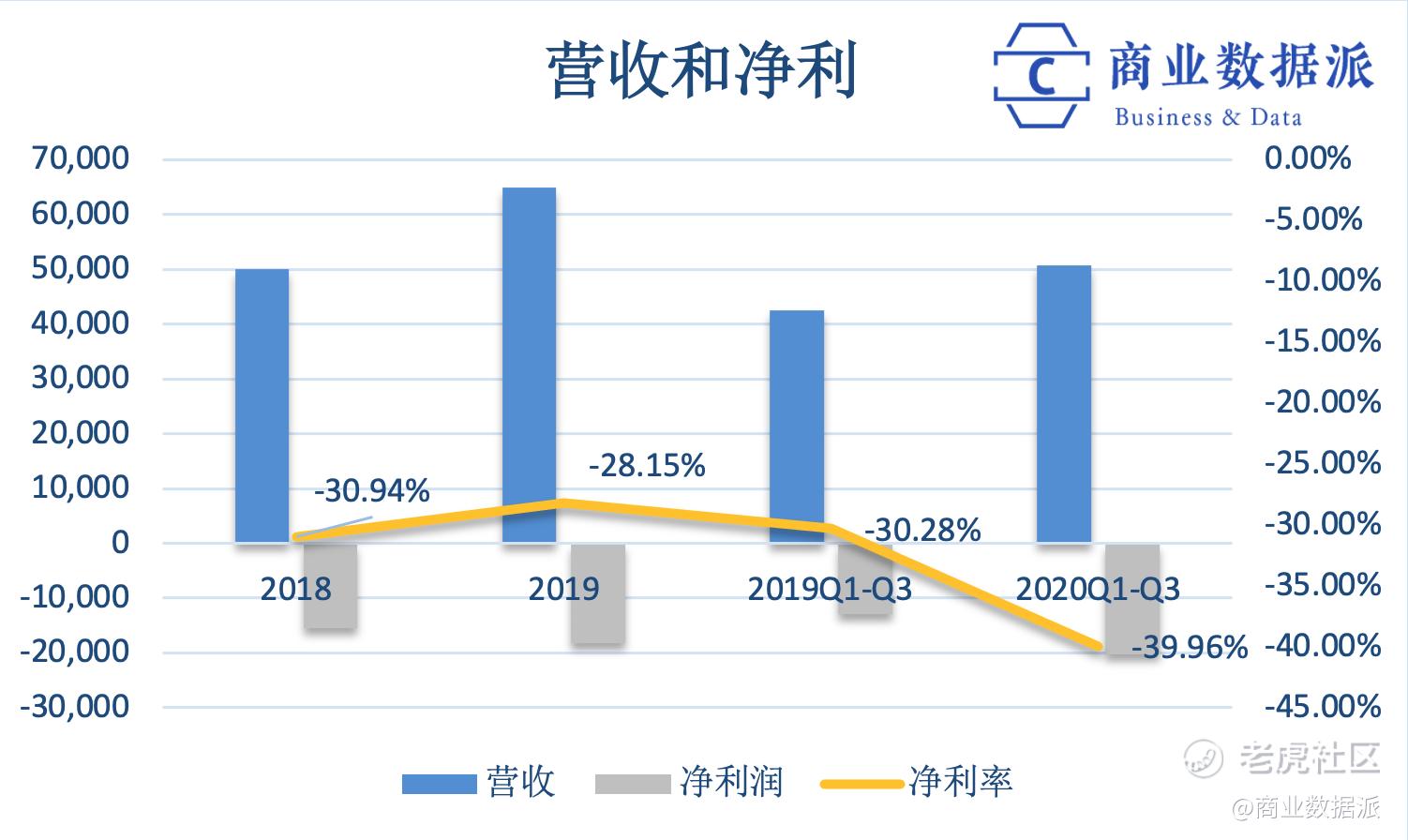

容联招股书信息显示,2018、2019年及2020前三季度的营业收入分别为5.01亿人民币、6.50亿人民币、5.08亿人民币(预计今年营收超7亿人民币),从2013年创立到营收破亿容联走了3年,从1亿到7亿又走了5年,目前增长速度已经开始放缓,2019营收同比增长仅有29.7%,2020年或许会进一步降低。

而Twilio上线于2009年,领跑容联4年,但其增长速度却要快得多。Twilio财报显示,2018年、2019年,2020年前三财季营业收入分别为6.50亿美元、11.34亿美元与12.14亿美元,增长速度在70%以上。如果将其与同时期的容联相比,可以发现其差距由2018年的8.38倍扩大到2019年的11.28倍,如今已来到15倍上下(美元对人民币汇率1:6.46)。

增加产品线,以量取胜?

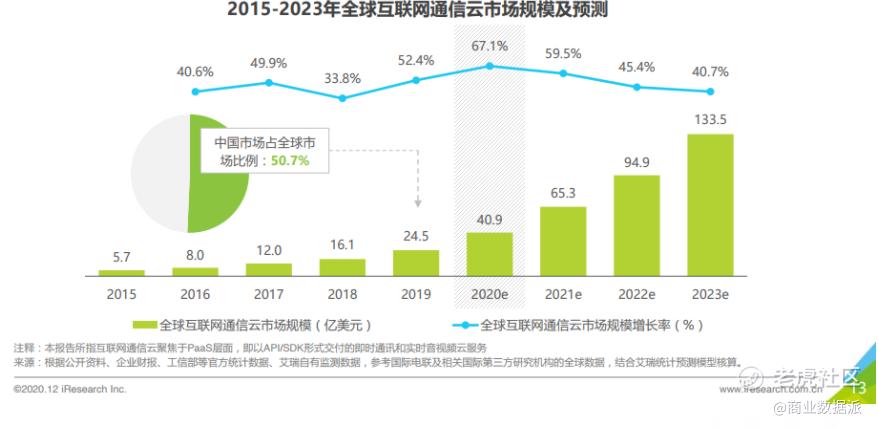

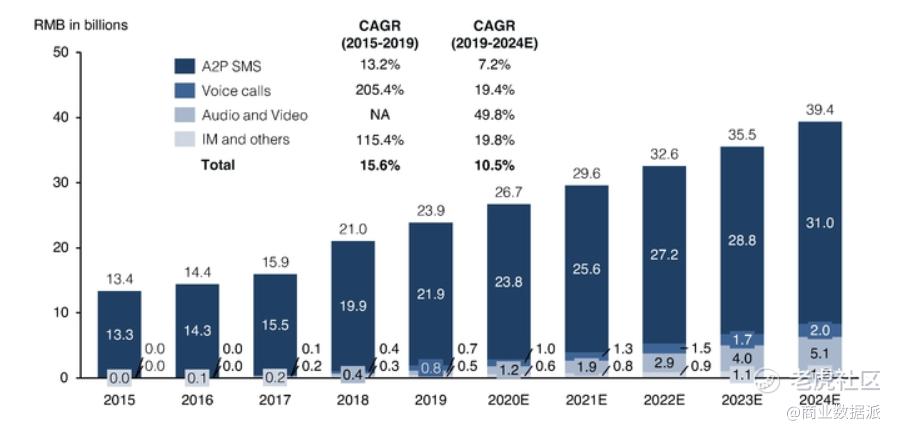

从宏观层面来看,中国互联网通信云市场总体盘子足够大。艾瑞咨询公布的《全球互联网通信云行业研究报告》显示,2019年全球互联网通信云市场规模为24.5亿美元,其中中国市场占全球市场的比重高达50.7%,更重要的是互联网通信云市场还保持着近50%复合增长率的高速增长姿态,预计在2021年市场规模将翻一番,达65.3亿美元。

若按前三季度平均值,粗略预估容联2020年收入为6.8亿,占整个市场占有率仅为1.6%,可见云通讯市场仍高度分散。

为扩大业务规模,增加产品线,容联先后收购并购了包括七陌在内的多家SaaS企业,并且自身还不断投入大量研发人员叠加新产品,目前已经形成PaaS、UC&C与CC服务三种业务齐头并进的状态。

在以 API 和 SDK 等形式,把语音、消息传递模块和其他各种通信功能嵌入企业的应用程序、服务或业务流程中的PaaS业务线上,容联2018年、2019年前三个月、2021年前三个月活跃客户数量分别为6800、6600 和 6300 个,客户保留率分别为131.2%、103.5%和98.2%,这表明在PaaS产品的优势正在缩小。

而在能够以更低的成本和更高的效率全面管理多渠道客户互动的CC业务上,容联先后布局了满足企业通信需求的容CC,提供服务+营销全场景生态产品的七陌云客服,高低端产品搭配以满足不同客户的需求。据悉,某共享汽车平台在部署七陌云后,呼叫的响应率从50%左右提升到了近90%,受此影响收获了一大批客户。招股书显示其2018年、2019年前三个月、2021年前三个月,CC业务活跃客户由3300,增长至4800 和 5700个。

同样保持增长的,还有支持业务通信和协作所需的多样化通信功能,如IM、音频和视频会议以及电话的UC&C业务,截止2020年9月30日,其合作活跃客户已达75家,覆盖视频会议、直播、金融服务和教育行业等领域。

目前,Twilio活跃客户账户超过20.8万个,而容联的活跃客户为1.19万个,前者约为后者的17.48倍,高于收入差距。说明Twilio的产品客单价更低,这或许是由于规模化效应造成的边际成本降低,让其产品更有竞争力。

亏损难题何时解?

目前,无论是已经上市的Twilio,还是正在冲击IPO的容联都还在亏损,并且还有进一步扩大的趋势。

Twilio财报显示,从2016到2019年净利润分别为-0.41亿美元扩大至-3.07亿美元;同样,容联2018、2019净利润分别为-1.55、-1.83亿人民币,且这一数字在2020年前三季度已扩大至-2.70亿人民币。面对亏损,Twilio在2020年Q3财报电话会议中给出的解释是“烧钱换市场”。

容联要想盈利,比Twilio看起来更加困难。

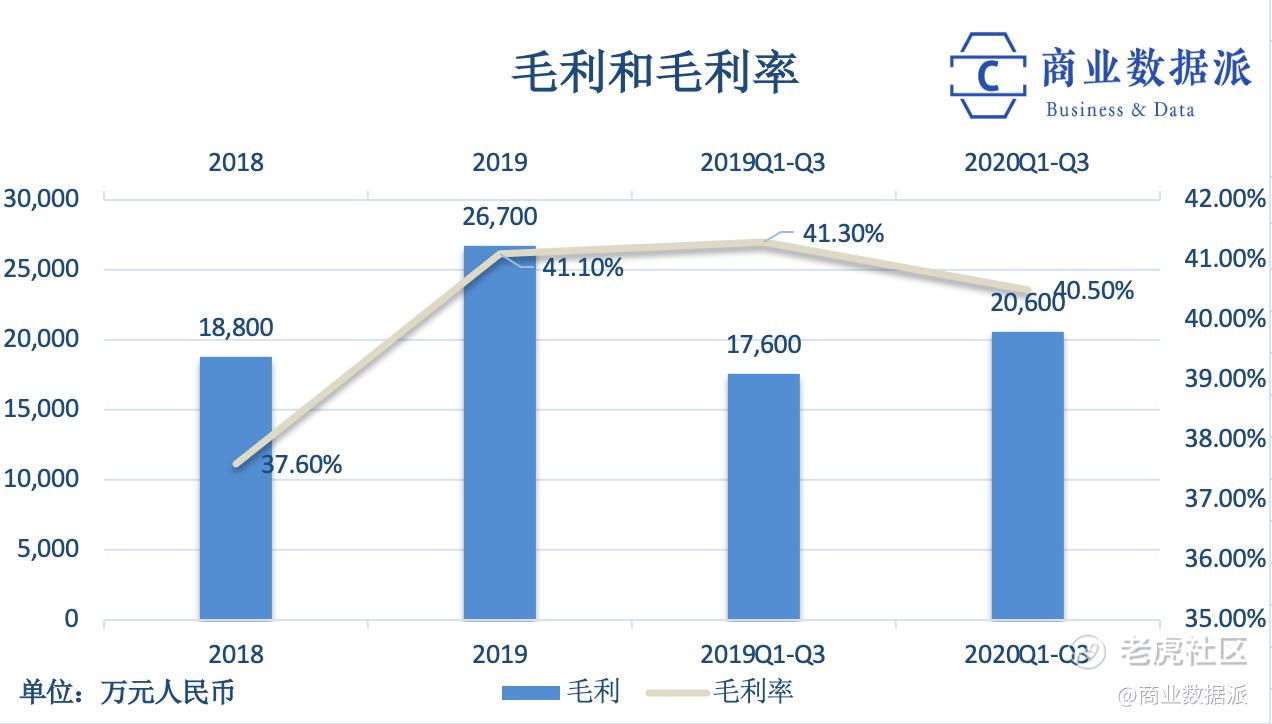

首先在毛利方面 ,容联要低于Twilio。招股书显示,容联2018年、2019年、2020年前三季度毛利分别为1.88亿人民币、2.67亿人民币、2.06亿人民币,毛利润分别为37.52%、41.07%、40.55%。而Twilio 2018年、2019年、2020年前三季度毛利的稳定增长,其毛利达到了3.49亿美元、6.08亿美元、6.19亿美元,毛利润率整体高于50%。

造成容联毛利率整体偏低的主要原因在于,第一大业务PaaS相对“不赚钱”。招股书的信息显示,PaaS相关业务的收入成本一直较高,其2020年前三季度占到了总收入成本的62.5%,同时期CC与UC&C的收入成本比重分别为22.4%、14%。但2020年前三季度PaaS、CC、UC&C三大业务的收入比重分别为53%、30.2%、16.1%。可以看到,PaaS相关业务的成本与收入是不成正比的。

PaaS业务不那么赚钱,主要是发送短信和拨打语音电话等功能的开展,都是需要严重依赖电信运营商的,虽然容联本身也会提供隐私号码等增值服务(比如美团上联系骑手的虚拟号码功能),但本质上还是属于“赚差价”,多数利润都归电信运营商。招股书披露的信息显示,容联在电信资源上的成本,2018、2019与2020年前三季度的成本分别达到了2.3、2.92、2.22亿人民币,在收入成本中的比重长期保持在73%以上。

对于IPO募得的资金,容联预计将其分成了四份:30%用来增强和升级现有的解决方案,并引入新方案;30%用于进一步投资新技术,重点是视频和人工智能领域;30%用于从事选择性战略投资和收购;剩余10%用于开展业务和维持公司一般开支。

从容联对资金用途的分配可以看出,无论是升级或者引入新方案、研发或应用新技术还是投资和收购新平台,都是在为向新需求转变服务。

目前,容联有75.7%的收入来自大公司(营收超10亿),大公司自然有能力通过容联PaaS服务提供的API和SDK二次开发,但中国更多的是开发能力薄弱或无法承担开发的中小企业,随着数字化的加速下层,买来即用的SaaS型产品才是未来新的增长极,中投公司认为企业对集成通信解决方案的需求正在迅速增长,而从容联当前的业务形态正好是集成型通信解决方案,所以容联增强和升级现有的解决方案是可行的。

并且中投公司的报告还显示,中国基于云的通信行业正在快速发展,其中视频在云通讯中2019-2024五年的复合增长率将达49.8%。容联重点投资视频和人工智能领域的新技术,推出如虚拟数字人、智能语音机器人、智能客服机器人等更深层的通信云产品,也算是乘上了需求变化的东风。不过也并非是毫无阻力,毕竟在这个新赛道上还有已有70万+客户,且不乏京东、顺丰、饿了么等大客户的易米云通、硅基作为守擂者。

从“赚差价”到“拼技术、拼服务”,容联的转型路径代表了一部分老软件服务公司向新技术公司转型的特点,纵然市场竞争激烈、转型也有半万困难,但市场容量仍然是巨大的,下一个云通讯巨头的诞生仍然未来可期。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。