特斯拉投资见解

特斯拉是一家领先全球的新能源汽车制造龙头,是一家推动全球可持续性发展的企业,更是一家未来市值可能超越苹果成为全球第一市值的公司。$特斯拉(TSLA)$

Part 01 特斯拉的产品

很多人可能不知道,特斯拉除了生产新能源汽车及零配件,它还有Solar Roof和Powerwall即太阳能屋顶和储能电池。

不过这方面从财报推算应该是处于亏损状态,但是我们需知道特斯拉这个公司的产品逻辑:太阳能屋顶可以将太阳能转化为电能,储能电池可以将转化来的电能储存供家庭用电及特斯拉汽车充电,这样形成一个闭环,只要太阳存在,人们的生活及出行用电即可做到可持续。(当然Elon Musk搞这些产品的真实目的是为移民火星做铺垫)。

关于特斯拉汽车的7大产品,4个产品已上市,3个产品开发中。

在售的4款产品:Model S、3、X、Y。

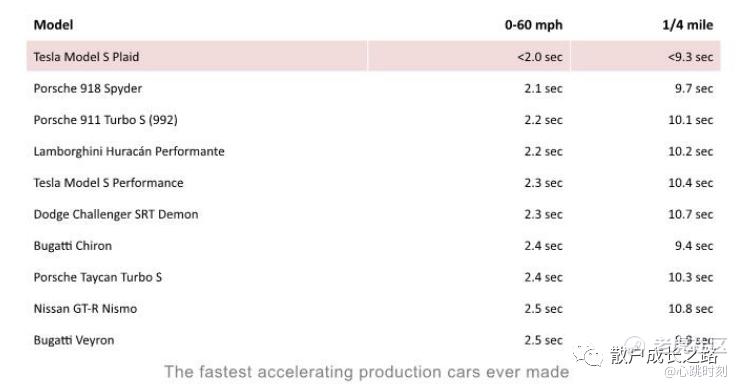

其中,Model S及X 21年2月份迎来改款上市,其性能相当爆炸。Model S Plaid版财报公布百公里加速小于2s,是世界上量产车型加速最快汽车,没有之一。中国特斯拉官网已公布其售价为117.49万RMB,续航里程840+km,百万级的价格千万级的驾驶体验。

开发中的3款产品:Semi、Cybertruck、Roadster。

Semi是一辆电动卡车,公开资料看其满载可以达到40吨,续航里程最高可达1000km,按照Musk财报说法待特斯拉4680电池量产后,Semi即可搭载4680电池上市,同时Semi也可能是最先实现无人驾驶的汽车,乐观预计最早会在21年底上市。

Cybertruck为一辆电动皮卡,设计极为科幻。

还记19年Cybertruck的发布会铅球砸玻璃的翻车现场吗?

不过3.99万美元起可以买到拖拽力极强的防弹皮卡,对全球皮卡市场来说是非常有竞争力的。按照Musk财报时的说法,其已完成工程开发,受制造设备上的一些问题,乐观预计年底上市,22年批量交付。

Roadster是一辆双门轿跑电动车,其量产时间一直在跳票,最新消息表示,其工程设计工作已快结束,新车今年夏季有望正式发布,或将于2022年开始生产。官方宣传的最高车速400km/h,百公里加速2.1s,续航里程1000km,无异于一辆性能怪兽。

Part 02 特斯拉的核心竞争力

1、全球品牌号召力

特斯拉在全球新能源汽车业的号召力就相比全球手机业的苹果,目前还没有哪个传统企业或者造车新势力能够威胁到特斯拉在全球新能源汽车的霸主地位。

传统企业若跟随特斯拉转型电动化那只有跟随无法超越,比如大众。因为传统车企强的地方是机械,而新能源汽车注重的是软件创新与迭代更新。这个是之前任何一家百年传统车企都不具备的优势,他们想要转型电动化基本等于从0开始,之前积累的百年技术在新能源车上基本无用武之地,如去年大众的软件门就是最好的例子。因此他们想要在新能源汽车领域超越一家由技术狂人带领深耕18年之久的特斯拉,基本不现实。

造车新势力就更不用说,业内人都知道,造车是一件相当复杂的工程,其研发质量制造体系都需要长时间积淀完善的,短短几年时间想在硬件软件超越一家由技术狂人带领深耕18年之久的特斯拉,基本是奢望。

就目前来讲,特斯拉新能源汽车全球品牌的号召力是无可比拟的,小散认为未来最有可能挑战特斯拉新能源汽车全球品牌号召力的只有苹果汽车跟丰田燃料电池汽车,没有其他或其他都在跟随无法超越。

2、产品布局

特斯拉是唯一一家轿车、SUV、皮卡、卡车同时在研的新能源汽车企业,其产品的布局基本囊括了全球各种车型中最大的蛋糕市场,目前特斯拉Model S3XY的推出,已在全球轿车、SUV的中高端新能源汽车市场形成几乎垄断地位,我相信随着后续皮卡、卡车产品的推出,必将给全球现有的皮卡及卡车市场带来翻天覆地的变化,为特斯拉占领全球更大的汽车市场以及甩开潜在的竞争对手形成更大的先发优势。

3、产品全球化

特斯拉已具备向全球销售特别是中国、北美、欧盟汽车销量占比前三的市场销售特斯拉产品的能力。业内都知道,进军不同汽车市场,需要完成不同市场的法规认证,这个不仅仅是时间及成本的问题,同时也是车企技术实力的体现。因为不同市场的法规要求严苛程度是不一样的,总的来说中国市场进入门槛是最低的,打个比方你车在中国进行碰撞认证,从5星批发户处拿个5星安全碰撞优秀等级是非常容易的,但是你拿这个车到欧盟进行碰撞可能就变成3颗星了,可能也就及格水平。

4、产品力

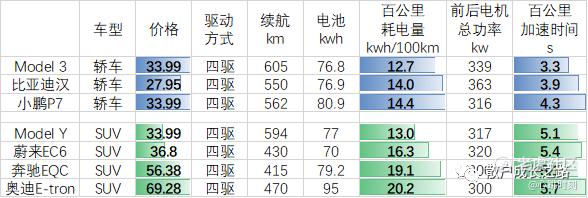

特斯拉的产品力在Part 1讲特斯拉产品的时候,大致做了介绍。这边小散再将特斯拉现有Model 3&Y跟市场可能的潜在竞品做一下对比(只对比电动车的,燃油车就不用对比了,开过电动车跟燃油车的都知道,电动车的驾驶体验基本完爆燃油车,这边我就不过多描述了)。

①三电技术,常说的三电指电池、电机、电控。

那么如何直观判断其三电水平高低呢?小散这边按照相近车型的百公里耗电量来判断车辆的电池和电控水平,百公里加速性能来判断车辆的电机性能。当然严格的讲这两个指标涉及到车辆好多性能的整合,单独用来对比三电的性能不太严谨,但三电是影响这两个指标的重要组成部分,我们用其判断趋势即可。

从上图不难看出,Model 3&Y相比潜在的竞品车型,价格较低(除比亚迪汉),百公里耗电量是最少的,加速性能是最优的,很直观的反应了其在三电技术上的领先水准。

②自动驾驶

关于自动驾驶这块,涉及到传统汽车整车电子架构的整合,电子架构的整合对传统车企来说涉及到多方面的博弈,同时其整合时间就跟发动机、底盘重新开发一样是比较漫长的,所以目前来讲传统车企的自动驾驶水平相比造车新势力一开始就搞全新电子架构开发相比是比较弱势的。

目前小散认知的能达到准L3水平的车企,只有特斯拉NOA、蔚来NOP、小鹏NGP三家先后发布了准L3的自动辅助驾驶功能,其功能是可以根据高精地图的定位导航车辆自动完成高速出入匝道,高速自动超车等功能,但都需要用户时刻关注路况及手放在方向盘上。

这三家现有的自动驾驶实现的功能是差不多,但从广义上讲,特斯拉的这些功能是释放全球用户的,蔚来和小鹏是释放中国本土客户的,从广度及难度上来说,特斯拉的技术挑战是更高的,应用场景也是更广的。

另外,近期特斯拉在海外已推送了FSD beta版本,这版本中特斯拉自动驾驶已经具备可以识别交通信号灯和停车标志并做出相应反应的功能,同时可在城市街道中实现自动辅助驾驶。

特斯拉的自动驾驶逻辑是自研芯片及算法优化迭代更新OTA,其通过自己车辆测试团队及用户车辆的摄像头和传感器采集数据,构建自己的后台数据,并根据后台采集的大量数据不断去优化自己的软件算法,来一步步实现自动驾驶。

目前特斯拉在全球跑的车辆有100多万辆,如果这些数据都采集后发送到特斯拉的后台做软件算法的迭代更新,那么相信这种在接近0成本即可采集全球海量的路况数据的优势已经让其在自动驾驶算法更新研发上处于全球遥遥领先的地位。据网上数据显示,特斯拉的自动驾驶里程已达到33亿英里以上,而谷歌Waymo仅为3220万公司。抛开法规等其他因素,从自动驾驶技术本身讲,相信其实现的时间不会太过久远。

5、商业模式(基于特斯拉无人驾驶的绝对领先地位)

①单车利润率

特斯拉不同于传统汽车,不完全靠卖一辆车挣钱,但是它卖车的毛利润已经非常可观了,小散算了一下特斯拉20年的卖车的毛利润在25.6%,相比业内的成本杀手丰田的20年毛利润18.1%还要高。

②自动驾驶FSD购买或者订阅服务

目前国内一次性购买自动驾驶软件需要6.4万元,据Musk介绍国内现在购买率不到2%,有可能是因为现在的自动驾驶功能不完善,还起不到吸引客户的兴趣,等到FSD软件成熟了,我相信其购买率肯定会上升,毕竟能买特斯拉的人也不会太在意6.4万的永久自动驾驶体验费,如果真的在意,特斯拉后续还会提供订阅服务,你可花一定的钱可以买一个月的自动驾驶服务体验。我相信,随着FSD的不断成熟及销量的不断攀升,这笔基本不用花成本的服务会带来越来越多的收益。

③车辆共享

当无人驾驶成熟后,特斯拉车主可以通过特斯拉的共享app,可以将车在不用的特定时间里出租给所需用户一定时间,其中车主与租户无需见面交易,车辆自动无人驾驶到租户的地方,到一定的时间再自动开回来,特斯拉可从中挣取佣金。

④特斯拉的Robotaxi (前景无限广大)

即无人驾驶出租车,这个市场非常庞大,如果无人驾驶技术真的实现突破,无人驾驶汽车也可以上路,那么滴滴、Uber、出租车等这些由人驾驶提供拉人服务的模式将彻底被取代。因为按照Musk的说法,无人驾驶车辆的运营成本只有0.18美元/英里。

Part 03 特斯拉的生存环境

随着拜登的上台,美国重新进入巴黎协定,推进温室气体减排,注重清洁能源的发展,特斯拉在美国受扶持的趋势自不用说。

中国就更不用多说了,新能源汽车的发展已成为国家战略,为促进国内新能源行业有质量的发展提升,国家释放政策,首次允许引进纯外资的汽车企业,从特斯拉建厂审批的速度就知道国家对引进特斯拉的支持力度。

欧盟也审批允许特斯拉在柏林建设工厂,其对特斯拉也保持开放支持的态度。

所以说,从整体的国际环境到行业的发展趋势上来说,特斯拉的生存环境无疑是巨好的,全球市场都在向其开门,只要特斯拉产品一直保持竞争力,那么燃油车的市场份额终将会被特斯拉慢慢蚕食。

Part 04 特斯拉财报分析

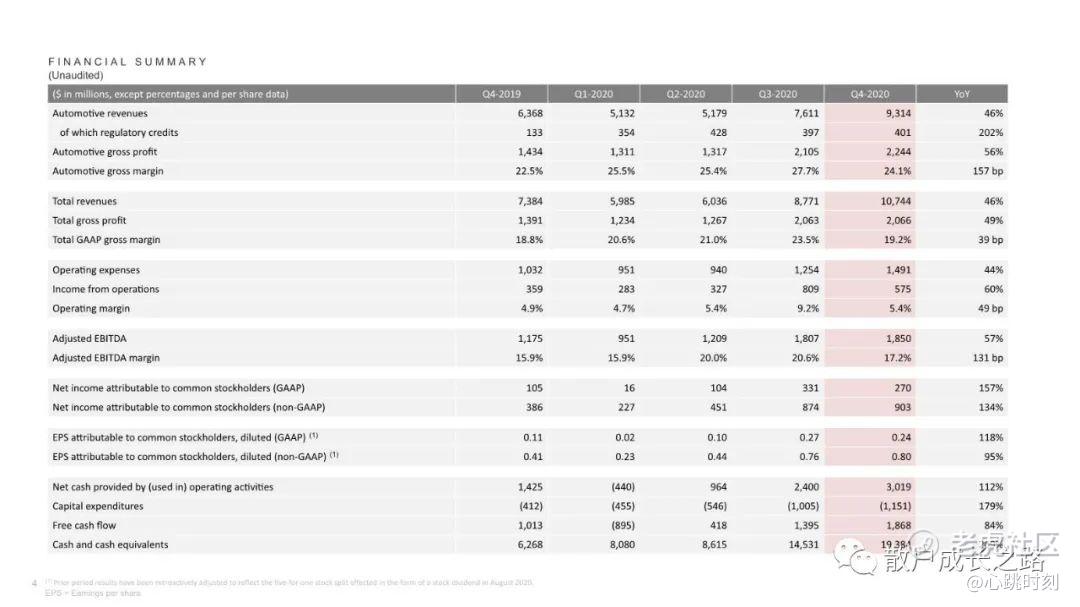

1/28特斯拉公布20年第4季度及整年财报,显示已连续6个季度实现盈利,并且第四季度净利润达到2.7亿美元,同比增长157%,20年整年交付近50万辆。

乍一看,财报一切向好,可是股价当天却在下跌。后来,小散去找了一下丰田及苹果的20年财报,进行了一下对比,具体如下图:

可以看出,20年的特斯拉的汽车营收272.36亿美元,差不多是丰田及苹果营收的10分之1,毛利率25.6%高于丰田18.1%低于苹果38.2%。最关键的是特斯拉的净利润才2.6%远低于丰田及苹果的利润率。我想这样的财报一对比,很难有勇气支撑起8000亿市值的地位,所以先跌为敬。

Part 05 投资见解

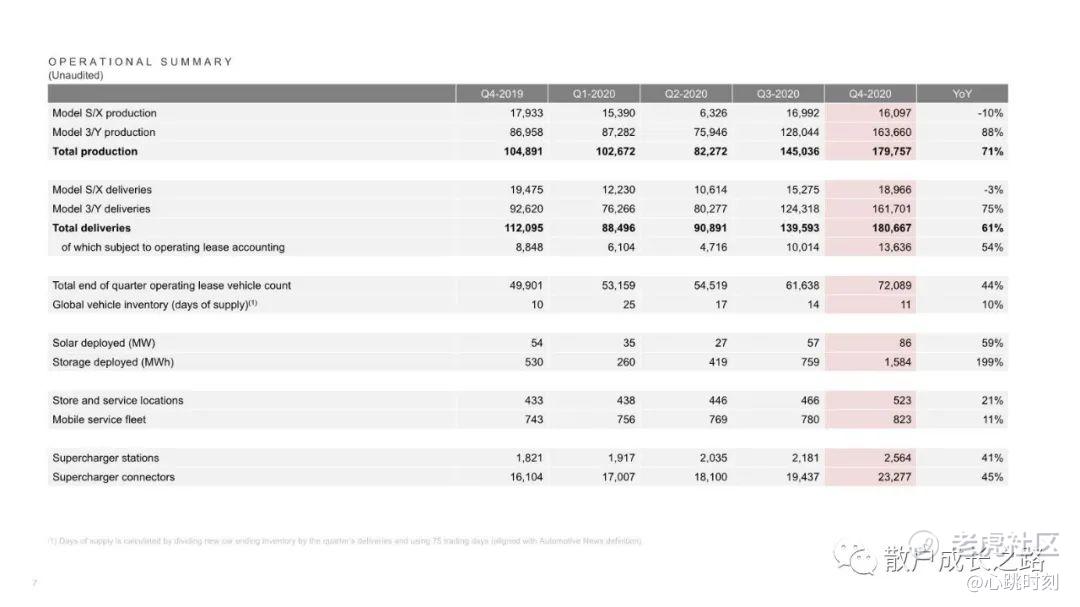

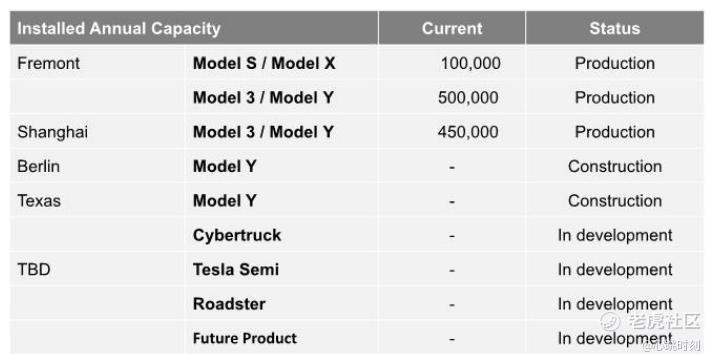

随着懂王的下台,国际已达成共识需发展新能源,新能源汽车行业肯定为朝阳行业,加上面向特斯拉敞开大门的中美欧市场,富有竞争力产品的特斯拉后续的发展肯定是腾飞式的。至于腾飞的量级,Musk财报里没有给出明确的21年销量目标,只笼统表示未来几年会以综合50%的销量增长,我想它目前未直接给出21年明确的销量目标可能是因为短期芯片及电池产能的瓶颈而导致销量不会爬坡的那么快。至于产能(财报资料显示已达到105万辆,具体如下图)跟订单小散相信不会存在太大问题的。

短期看,从财报与丰田苹果的对比,特斯拉的市值确实有点过高,但我相信撑起特斯拉这高市值的一定是人们对它富有前景及极具竞争力的电动汽车以及自动驾驶技术的预期。当然这个预期在其自动驾驶未完全搞定前,其市值难有再翻倍的能力。小散打算减点仓寻找其他业绩可翻倍的股票投资。

长期看,无人驾驶技术的应用钱景非常广阔,可以颠覆现有的汽车行业,而特斯拉正是走在颠覆道路上的领军企业。它有很大可能凭一己之力完成像苹果当年颠覆传统按键手机一样成长为全球第一市值的企业。

在新能源汽车及自动驾驶道路上,我坚信未来只有特斯拉、苹果、丰田(燃料电池技术)可以颠覆传统汽车,从长期价值投资的角度来看,这三家我认为可以长期持有,等到其产品爆发之时,就是你收获之际。$苹果(AAPL)$$丰田汽车(TM)$ $特斯拉(TSLA)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 社区成长助手·2021-02-01终于等到了您的初发帖[比心][比心]发帖时关联相关股票或者相关话题,可以获得更多曝光哦~如果您想创作优质文章,请查看老虎社区创作指引点赞举报

- 小虎AV·2021-02-01您好 请问您的文章内的图片是未上传成功吗?点赞举报

- 蓝之梦·2021-02-06不要犹豫,破千之前最后一次横盘了。赶紧上车吧,不要让遗憾都停在昨天。点赞举报

- ZL_99395·2021-02-04当我看到丰田燃料电池的时候,我就直接来写评论了。这个作者水平不行。点赞举报

- Fred_6810·2021-02-03是挺好的公司。但交1000万台车,才能支撑估值。没有任何投资价值。点赞举报

- Dolphy·2021-02-03请问你觉得现在900美金的价格直接入嘛?点赞举报

- 复兴计划·2021-02-02前排支持[666]1举报

- LeoGame·2021-02-05好文,太用心了点赞举报

- Fred_6810·2021-02-04啥时上1000刀,今天行吗?点赞举报

- 资深韭·2021-02-02用心好文 支持点赞举报

- 快乐的小五·2021-02-02有理有据点赞举报

- 老哥就是稳·2021-02-02好贴支持点赞举报

- 渔火·2021-02-02好东西1举报