心通医疗PK启明医疗PK沛嘉医疗,谁更优秀?

心通医疗敢于撞车快手,背后的底气傲到天际。

虽然快手吸纳了多数的打新资金,但心通医疗依然认购火爆,根据目前的预测,中签率极低,恐300手稳中一手!

如此低的概率,让打新变得有些鸡肋,于是,投资者将目光瞄向了心通医疗的同行:启明医疗和沛嘉医疗。

毕竟,这三家公司的产品几乎一模一样,既然押注心通医疗上市会大涨,那为何不埋伏一些资金在另外两只股上呢?

思路没毛病,但既然港股聚集了三支心脏瓣膜股,那哪一个才是最好的选择?

本文从4个角度阐述下我的想法,主要有:

1. 为什么要押注心脏瓣膜股?

2. 从产品看,哪家公司的数据更优秀?

3. 在研产品中,哪家公司更有潜力?

4. 押注心脏瓣膜的最佳策略抑或更佳的选择是什么?

心通、启明和沛嘉,背后的生意都是心脏瓣膜!

每个人的心脏都有四个瓣膜,分别是主动脉瓣、二尖瓣、三尖瓣和肺动脉瓣,正常运作的瓣膜可以确保适当的血液流动,而当其中的一个或多个瓣膜出现损伤或缺陷的时候,如瓣膜太窄或硬化,无法正常的开启或闭合,就会造成血液反流,轻者会感到乏力、呼吸困难、眩晕,重者会引发心绞痛,血栓栓塞和心脏衰竭,是死亡率极高的病种。

目前,治疗主动脉瓣疾病的方案主要是传统的开胸手术,手术切口在18cm左右,不仅复杂和费用高昂,术后并发症也较为严重,一般只有到了危重期才会采用。

到了2002年,经导管主动脉瓣置换术(TAVR)在法国进行了首次治疗,其无需开胸、通过血管路径植入人工心脏瓣膜,不仅创伤小,而且恢复快,迅速成为新一代治疗方案,引得诸多国际大厂争相涌入,人工心脏瓣膜迅速成为医疗器械界的“网红”。

在国内,启明医疗是第一家获批上市的公司,紧随其后的是杰成医疗的J-valve和心通医疗的Vitaflow,沛嘉医疗在上市时,产品还尚未获批。

人工植入心脏瓣膜有2种方式,一种是经股动脉,一种是经心尖。离心脏越近,手术后的并发症风险越大,启明、心通和沛嘉都是经股动脉,杰成是经心尖,因此,经导管主动脉瓣置换术(TAVR)的真正玩家只有上市的三家。

当然,国外产品也有很多,但考虑到国产替代进程,未来市场的主流将会被港股三剑客瓜分。

在市场规模上,单纯只考虑我国,2025年的市场规模约63亿,2018-2025年的年复合增长率为64%!

虽然市场规模不大,但行业增速相当快,而且,TAVR替代开胸手术是必然的趋势,未来的市场空间还有极大的开发潜力。

谁家的心脏瓣膜最优?

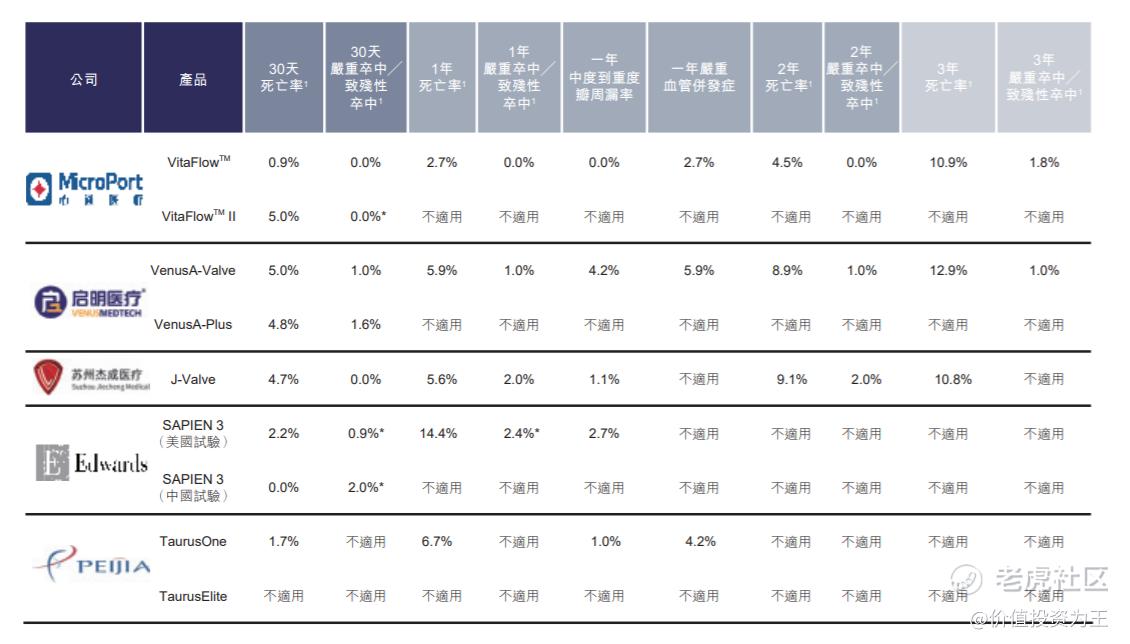

市场在快速发展,这点毋庸置疑,但启明、心通和沛嘉,哪家的产品最好?

从上市时间来看,启明医疗2017年上市、心通医疗2019年,沛嘉2021或2022,从时间线看,启明抓得先机。

因此,心通和沛嘉作为后来者,如果产品性能和启明一致,那在竞争中恐落于下风。从心通医疗公布的数据来看,临床试验中,心通的产品最优,其次是沛嘉,然后是启明。

在研产品大同小异

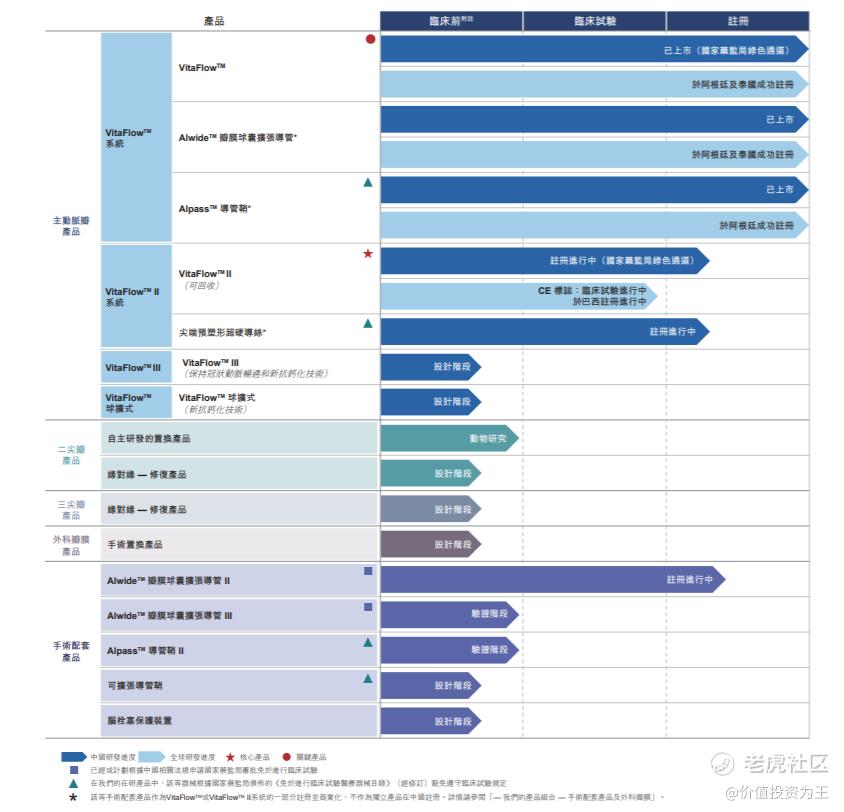

医疗器械除了已上市的产品,在研管线同样重要,但这三家公司,几乎布局的方向、进度完全一致,单纯看管线,三家公司无明显优劣。

但比较突出的是心通医疗,虽然也布局了二尖瓣、三尖瓣产品,但一方面通过入股其他公司实现国内代理权的方式,另一方面也在进行自研。而启明和沛嘉则只有自研产品。

之所以有这样的差异,与心通的DNA有关。

心通是从港股上市公司微创医疗分拆而来,请注意微创医疗这家公司,虽然是医疗器械龙头公司,但特别爱分拆子公司上市。

分拆上市从原理上来说,可以让子公司独立发展,获得融资,但这种方式在基因上有缺陷,即心通在上市之前,只是微创的一个部门,而启明医疗和沛嘉是独立创业的公司,拿一个企业的部门和自负生死的创业公司进行PK,产品进度不落后才怪!

但心通或微创的狡诈之处就呈现出来了,既然在研发管线上落后了对手,那干脆,研发人员也别傻傻从头开始了,直接挑一家正在研发的企业,然后入股拿代理权,抢上市时间点。

对于心脏瓣膜类产品,上市时间早有很大的作用,因为在实施手术时,相比较成熟开胸手术,TAVR需要各类医疗专业人员在场,而且整个手术过程,严重依赖医生对产品的使用经验。

这就造成先入场的产品,在获得医生认可后,极难更换厂家。

因此,已经在主动脉狭窄落后对手的心通医疗,不得已只得曲线救国。

附上心通医疗的研发管线,注意,最具潜力的二尖瓣和三尖瓣产品不止有自研,还有合作项目。

押注心脏瓣膜最佳的策略是什么?

综合各种情况来看,虽然启明医疗是行业龙头,市值也最大,但产品性能不如后来者,尤其是心通医疗有微创做支持,在渠道布局方面有很大优势。

而且,三家公司的研发布局雷同,未来谁能成为赢家,说实话无人能知。

因此,如果仅仅赚打新的钱,那无需了解太多,而如果想赚行业成长的钱,那最佳的策略或像高瓴资本一样,全赛道布局,每个公司都买一些。

除了全赛道购买,还有一种策略,即买入医药外包股。

于人工心脏瓣膜而言,这个行业虽然潜力巨大,但受制于手术门槛高、价格贵,在市场占有率将是缓慢替代开胸手术的过程,考虑到产品放量或需医保支付带量,但当诸多竞争对手的产品都上市之后,医药集采的大锤早晚会伺候。

现在看起来是高科技的产品,未来没准就成了普及消费品,人工心脏瓣膜,除了上市的几家,在研的恐不在少数。

产品激烈竞争不可避免,但有一个赛道可以稳赚不赔,即帮助这些医药企业做研发和临床试验的医药外包股。

在港股,医药外包龙头非药明生物莫属,该公司主做医药代工生产,近年来发展迅速,业绩增速常年50%+,在手未交付的订单超过百亿美金!

而临床试验龙头股非泰格医药莫属,无论是启明还是心通,在做病人试验时,基本都是通过临床试验外包公司进行,这个行业,旱涝保收,无论在研的产品最终能否上市,帮助做临床试验肯定能赚到钱。

除此之外,也可以关注方达控股和即将上市的昭衍新药!

$心通医疗-B(02160)$ $启明医疗-B(02500)$ $沛嘉医疗-B(09996)$ $药明生物(02269)$ $泰格医药(03347)$ $方达控股(01521)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

[思考]

[强]