快手基本面分析及申购策略前瞻,曾经土味现在弥漫资本香气,快手打新如何快人一手?

$快手科技(临时)(90022)$ $哔哩哔哩(BILI)$ $腾讯控股(00700)$

1月5日,快手距离下周二港股上市越来越近。2011年创办的快手,已经成为一款国民级应用。

随着快手的IPO临近,关于快手,我们真正了解多少,虽为短视频软件,收入大量来自直播的快手,未来又会走向何方?接下来胖猫价投系列文章继续深入解剖快手财务分析,今天先一起来看下快手基本面价值几何?打新申购策略如何优化?

1

营销、电商收入加速增长,激进增长致短期业绩承压

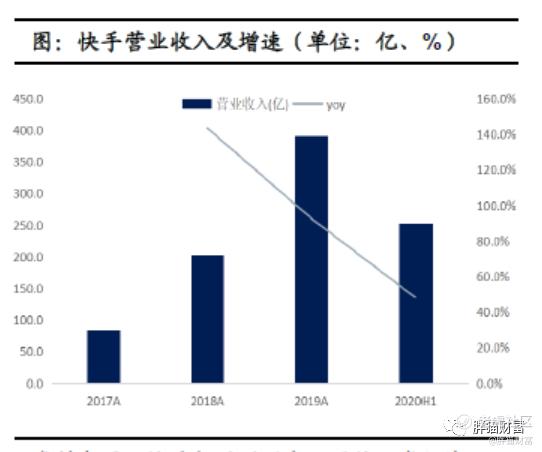

营业收入:快手收入从2017年的83亿增长至2019年391亿,从截止2019年上半年的171亿增至2020年上半年的253亿。从快手最新发布招股说明书更新版本,显示2020 年前三季度收入同比增长49.2%至406.77 亿元。快手近几年增速虽有所放缓,但仍旧能保持近50%增速,实属迅猛,成长性可观。

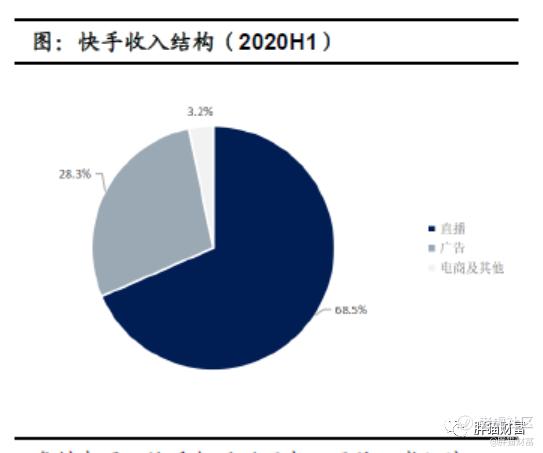

收入结构:2020年上半年,直播业务占比68.5%,同比增长17.0%;广告业务占比28.3%,同比增长222.5%;电商及其他业务占比3.2%,同比增长3173.8%。从“双列”到“单列”加速广告商业化。其中快手电商板块增速近30倍,呈火箭式增长,依旧严重依赖直播业务。

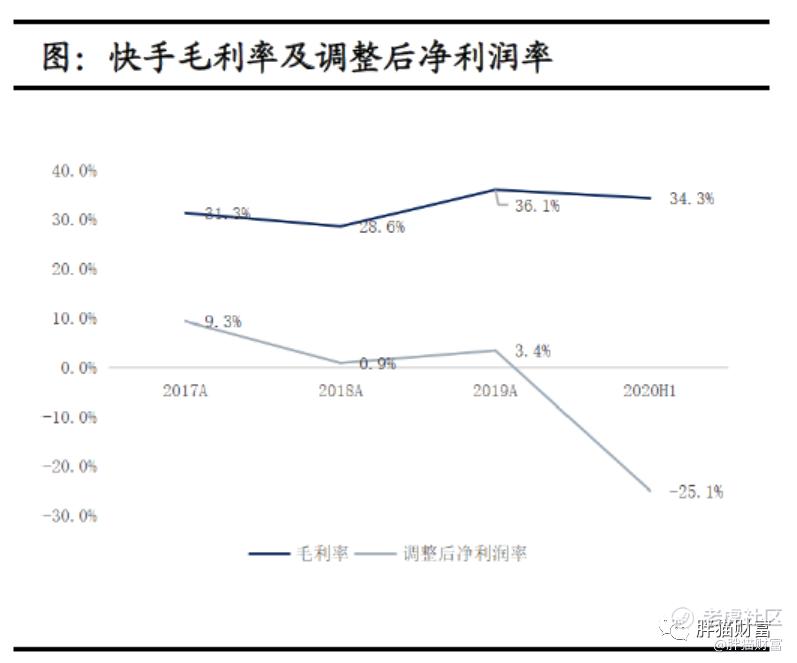

利润率:2020年上半年,快手毛利率34.4%,调整后净利润率-25.1%。调整后净利润率大幅下降,主要由于快手极速版及其他应用的营销开支大幅提升所致。营销开支大额支出反映出快手在业绩方面从曾经佛系增长到现在激进增长,直接导致短期推广支出剧增,对业绩产生了一定掣肘作用。

“佛系”根深蒂固,快手成立5年后即2016年下半年才建立App推广部门,7000万日活之前全部都是自然增长。2019年快手日益感受到抖音的压力,分别开展了K3战役(DAUs超3亿)、春节红包战役,增长更为激进,其中“金币模式”+“上下滑”的极速版功不可没。

从单日活用户推广支出和新增日活用户推广支出两个角度看。1)单日活用户推广支出:2020年上半年,快手51.6元/日活、哔哩哔哩38.2元/日活(哔哩哔哩的获客成本包括内容和推广支出,快手不包括内容)。2)新增日活用户推广支出:2020年上半年,快手214.6元/新增日活、哔哩哔哩120.5元/新增日活。整体看,随着快手用户增长进入深水区,以及增长策略较大变化,快手获客成本偏高、效率偏低。

2

快手逐步摆脱“土味”,加速“抖音化”进行营销变现

直播:增长趋于平稳,兼顾现金牛和流量

用户规模:截止2020年6月30日的六个月,快手直播日活用户超过1.7亿,以游戏(日活5000万以上)和带货(日活1亿+)为主,付费用户6400万,付费渗透率超37.6%。

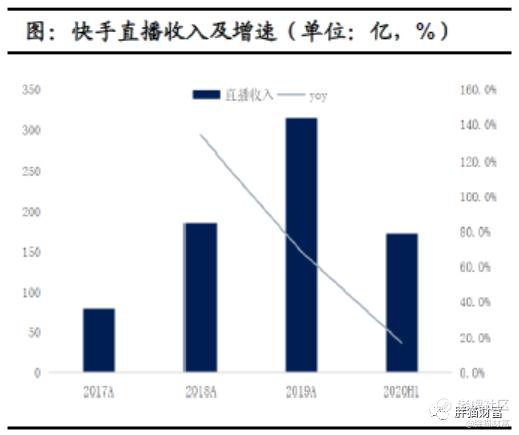

财务表现:快手直播业务是快手赖以生存的主营业务,也是快手的现金牛。2020年上半年直播业务收入173亿(yoy+17.0%),主播的收入分成及相关税项比例约56.4%。作为直播平台,应付账款存量较大,现金流较好。

直播是激活粉丝的重要手段,为后续广告及电商业务导流的重要手段。由于视频被限流,直播并不会被限流,直播在快手生态体系重要非常;“打榜”这词在快手体系里并不陌生,连麦、打榜都是以关注、关系链为重心的快手流量体系中引流的重要手段。

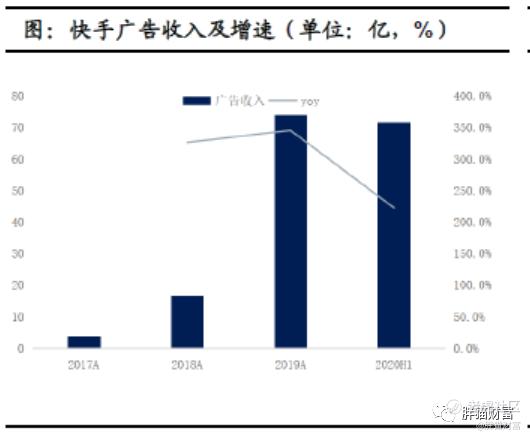

广告:高增长业务,单列推动加载率、转化率提升

快手公域流量占比提升,广告业务成为未来两年高增长板块。2020年上半年广告业务收入72亿(yoy+222.5%),收入为扣除返佣净额计。加载率、转化率提升、品牌升级都有望推动广告业务成为未来两年的高增长板块。

从单日活用户角度看,快手0.15元、哔哩哔哩0.08元、抖音0.56元(按一季度估计,偏低)广告投放都愿意从高处流向低处容易,从低处升入高处难。品牌广告主都愿意对消费能力较强的人群、调性较高的场景进行投放。

“北快手、南抖音”,“快手老铁、抖音潮人”,“快手五环外,抖音五环内”,虽然这些刻板印象逐步有所改善,但依旧说明快手中低线客户群体较多,广告业务方面快手相比抖音有一定劣势。

电商:本质为“值得买+拼多多”,处于爆发期

快手电商盈利模式是从GMV中抽取约5%的交易佣金。电商业务财务表现:2020年上半年电商及其他业务收入8亿(yoy+3173.8%)。短期主要关注GMV增长,全年KPI 2500亿,随着GMV和货币化率提升,财务表现值得期待。

直播电商的本质是“选品”+“折扣”,快手中更注重关注关系,商品主要通过“人”作为纽带,老铁经济能拉近人与人的距离。抖音则仍以“产品”作为纽带。此外,快手仍保持大量私域流量,主播直播带货观看量主要取决于粉丝数量,而抖音直播仍需要外采流量进行转化。

3

快手中签率预测及打新策略分享

中签率方面根据已知数据推断中签率如下,最高回拨7%的话,快手此次参与人数肯定会超过医渡科技,再创历史新高。我们初步推断140万-150万人参与认购,预计一手中签率10%左右,200手可以稳中一手。

申购策略:甲组:快手此次申购不适合多账户现金摸,最终一手中签率很可能不超过10%,如果多账户现金申购太浪费时间精力。对于确定性高的票优先要提高中签率,甲组最优策略是单户尽量融资上,如果按200手稳中一手算,入场费不超过5000港币,单账户放5万尽力抢20倍杠杆争取稳中一手的档位,最大化单户中签率。

乙组:有条件小伙伴尽量上乙头,很多券商乙组能支持预约,也避免抢额度的拥挤,快手50股一手的话,参考京东健康和医渡云乙头都是1200手这一档,所以快手乙头就是1200*4600大概550-560万,乙组券商20倍杠杆的话,需要本金27-28万左右。

免责声明:

此报告所载的全部内容仅作参考之用。此报告的内容不构成对任何人的投资建议。笔者认为此报告所载资料的来源和观点的出处客观可靠,但笔者不担保其准确性或完整性。笔者不对因使用此报告及所载材料而造成的损失承担任何责任。此报告不应取代个人的独立判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。