0527中芯异动解读:涨超5% Q1升至全球第三大晶圆代工厂

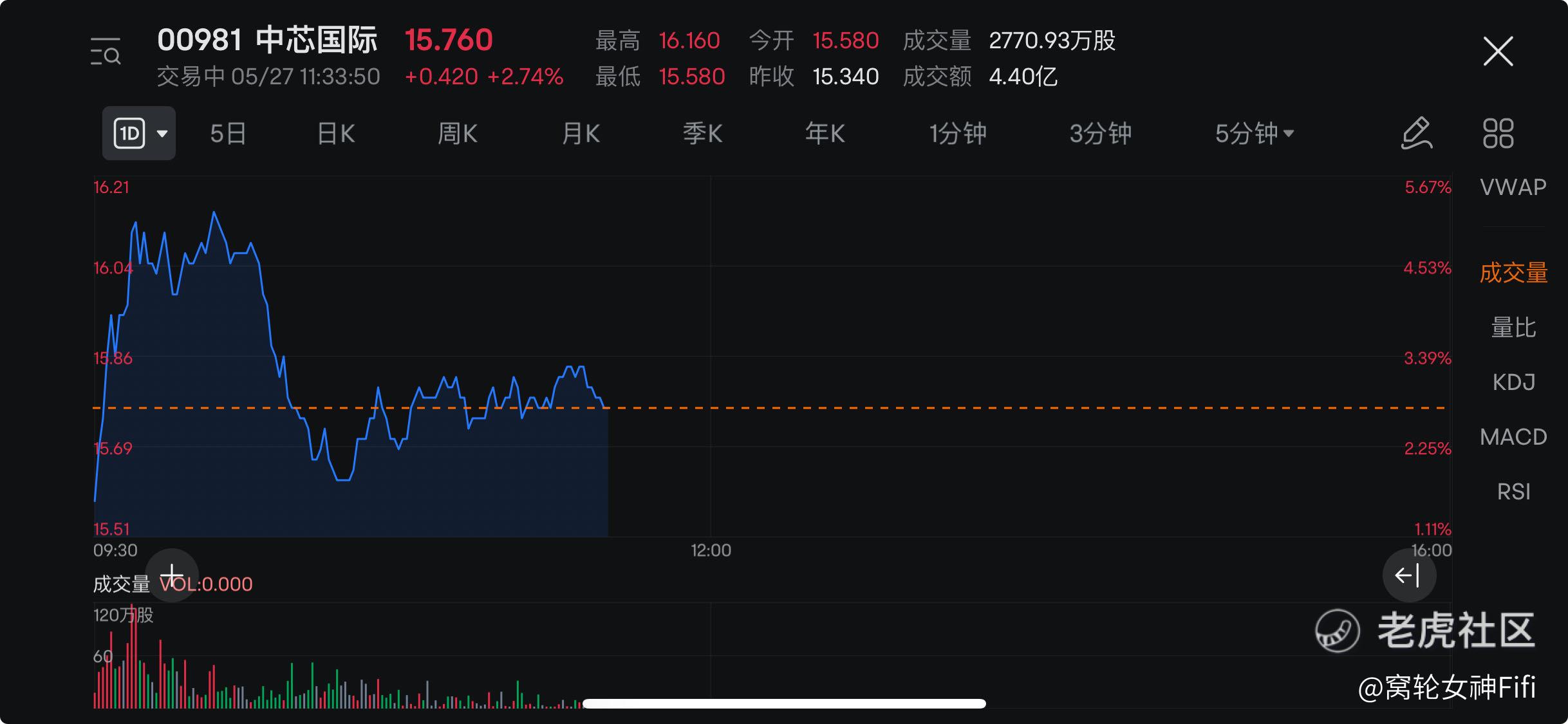

$中芯国际(00981)$ 早盘涨超5%,截至发稿,涨2.74%,报15.76港元,成交额4.4亿港元。

消息面上,据Counterpoint报告显示,2024年第一季度全球晶圆代工业营收环比下滑5%,但同比增长12%,中芯国际以6%的份额升至第三名。

长城证券指出,24Q1晶圆代工板块营收同比增长12%,其中中芯国际营收同比增长20%。Omdia预计24Q2全球纯晶圆代工厂产能利用率有望环比提升2.7pct至76.7%,随着产能利用率的回升,预计营收有望成长。

平安证券认为,当前消费电子有所回暖,半导体国产化进程持续推进,此外,AI带来的算力产业链也将持续受益,半导体行业当前处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,看好行情复苏及AI算力产业链两条主线。

异动解读:

中芯国际目前市盈率21.59,超过历史数据97%,估值极高。

在早盘交易中,中芯国际(SMIC)一度上涨超过5%。截至发稿时,其股价上涨2.74%,报15.76港元,成交额达4.4亿港元。

其中有市场背景及驱动因素:

1,行业报告:

据Counterpoint报告显示,2024年第一季度全球晶圆代工业营收环比下滑5%,但同比增长12%。

中芯国际凭借6%的市场份额升至第三名。

2,财务表现:

长城证券指出,2024年第一季度,晶圆代工板块整体营收同比增长12%,其中中芯国际的营收同比增长20%。

3,产能利用率预期:

根据Omdia的预测,2024年第二季度全球纯晶圆代工厂的产能利用率有望环比提升2.7个百分点至76.7%,随着产能利用率的回升,预计营收也将有所增长。

4,行业趋势及前景:

平安证券认为,当前消费电子市场有所回暖,半导体国产化进程持续推进。

此外,人工智能(AI)带来的算力产业链也将持续受益,半导体行业正处于周期筑底阶段。待下游市场复苏后,预计将推动半导体行业进入新一轮上升周期,特别是在行情复苏及AI算力产业链这两条主线上。

中芯国际的股价上涨,反映了市场对其营收增长和行业前景的乐观预期。

尽管全球晶圆代工业营收环比有所下滑,但中芯国际凭借其显著的同比增长表现及市场份额提升,展现出较强的竞争力和增长潜力。

随着产能利用率的回升及AI和消费电子市场的复苏,市场对其未来表现抱有积极预期。

这些因素共同推动了中芯国际股价的上涨。

因目前估值超过97%历史数据,散户不宜急于介入,宜进一步观望后市。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。