本周宏观故事详谈

延续上一周的鬼故事(《抽鬼牌时间》),故此本期内容主要是这两周龙鹰为首的宏观故事会···

PS上一期不出意外地在各大平台限流了,笔者也很清楚大家都期待、共唱”牛回首“,显然是不太欢迎“鬼故事”的。反正也限这么多期了,也不差这一期,所以本期继续头铁,宏观(鬼)故事···

海外方面:

一、英伟达季度报告一出,全球投资者松了一口气,将市值推向三万亿美元门槛(24.3.22《AI得预期三重推动》)···

这份季度报告——“对英伟达GPU芯片的需求仍然白热化,这些结果可能足以满足投资者的胃口,并向市场证明人工智能投资尚未放缓”

当然三月份的笔记在如今看来,推破了大门后的动能衰竭,就不再是三重推动了,顶多2.5重。当时的三重预期推力:

1、美元资本周期&生产力内生过程

2、商业化运作&上下游轮动

3、人口移民&经济移民

目前来看商业化运作&上下游轮动的预期,渐渐过度到需要拆股吸引散户获得流动性、PPT侃四五年后的商业芯片故事、同时业绩超预期的能力也显著下降···

持有的投资者们(包括笔者在内)不得不做出一个选择,对财报得利好松一口气,估值预期在50+PE对标的25-26年,得延续至27-28年得60倍···

当然一个很关键得特征则是,市场&行业得唯”英伟达“是瞻,对于全行业轮动、总需求集中度都“系于一点”(集中度过高),全靠大资本们贡献(微软、Meta等科技巨头,近两个季度贡献近三分之一)

图-同行表现

所以大佬、同行眼红,为何独宠英伟达?

从资本市场角度,没有上下游炒作轮动,是缺乏想象力和狂躁感。

从产业产能角度,唯一家独大、独食、独尊,是缺乏安全感得。

当然”反英伟达联盟“,估计也得到明年了。而眼下却有一“灰犀牛”,潜伏不远处。

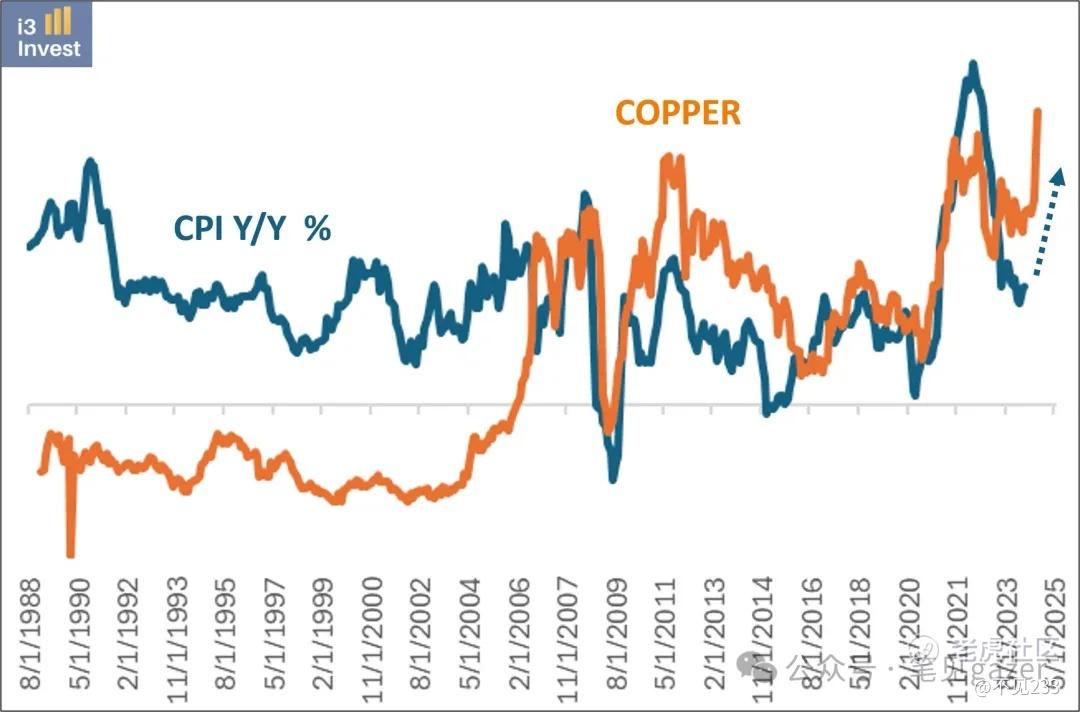

二、不降息的美联储,如果说2024年从“牛回眸”到“牛回首”行情一半靠资金躁动、那么另一半靠独坐钓鱼台的美联储。

24.5.1《日央干预:阴谋与阳谋的并举》:美国滞涨导致的全球衰退,高利率+高通胀却没有高增长···(原文笔记)

图-铜与全球通胀年率

美联储主席鲍威尔、美政府财长耶伦为首经济、金融集团,都在声称“通胀仅仅是暂时的”,给予市场胜利的希望、曙光。

隐含潜台词——我们会抗击通胀,美元实际购买力长期稳定,大家可以放心持有。

潜台词背后的潜台词——美元过剩(烂),其他货币更过剩(烂),但你们别无选择。

金融投机+产业资本的集合,造就了本次铜为首的大宗商品逼仓,同时时隔两年半游戏驿站(GME)再度回归,也预示着“对冲基金们“(市场全体)杠杆率过高风险,散户扎堆化风险···

PS与上方英伟达拆股,有异曲同工之妙,估计也是存了”吸引更多散户来炒作“的心思。

境内方面:

一、提供了除降价以外的所有房地产策略···这点我们不展开谈论(见文末星球笔记)

二、超长国债的发行,收益率暴涨暴跌···

从两点结合来看当前的宏观政策组合拳——左手通过央妈增信,扩张中央、地方资产负债表(债股房),右手行政指导压制金融资产(非生产性、非GDP性质),试图强化实体经济的信贷渠道(M2->M1)······

通俗比喻,水很脏(房地产资产包),牛(居民部门)说喝了怕坏身子,上游水厂(银行->国企->民营的企业部门)又烂,想去另开新水潭(新经济)却又不争气,想着躺平(通缩去杠杆),但被按着牛头强喝水(房地产继续捆绑银行、财政)···

大伙为旧水潭忙东忙西投入成本过高,显然不可能允许牛儿另寻新欢···

市场都在炒作信仰“政策”有效性···也是信仰国企们对“经济命脉”的掌控度,通胀还是不通胀,尽在一纸通告。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。