成长性最可观的亚朵,开店效率+零售业务继续“进击”

5月23日,亚朵在上市连锁酒店龙头企业中“压轴”发布2024年一季报。

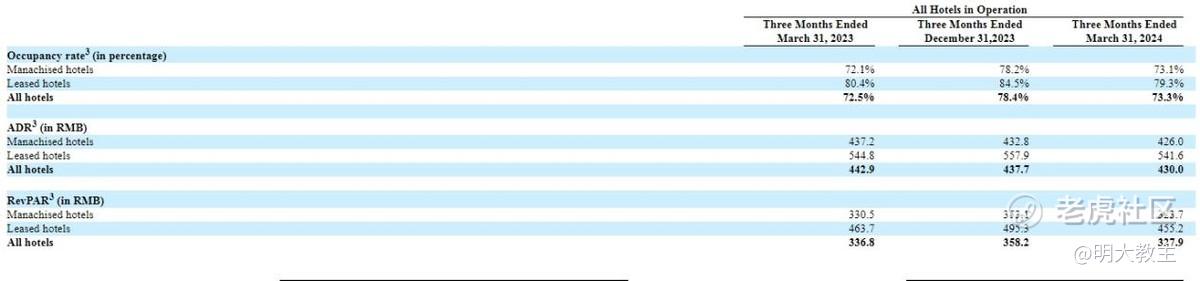

(亚朵2024Q1财报)

亚朵2024年Q1净收入同比增长89.7%至14.68亿元,非美会计准则下,公司经调净收益约2.61亿,同比增长63.4%。

(迈点研究院)

与已经发布一季报的连锁酒店上市公司相比,亚朵营收、净利润同比增速都要略胜一筹。

(迈点研究院)

一季度,亚朵 11.68%的ROE水平也较其他可比同行更高一些。

(亚朵2024Q1财报)

究其原因,今年一季度,亚朵每日平均房费(ADR) 430元,略低于去年同期的443元;入住率(OCC)73.3%,较去年同期的72.5% 高出0.8个百分点;RevPAR 328元,略低于去年同期的337元。

已经公布季报的公司中,RevPAR变动率在-10%~10%之间,亚朵RevPAR与去年接近,介于行业中游水平。酒店经营效率暂不是亚朵业绩领先的原因,开店增速、零售业务超预期才是。

一季度末,亚朵在营业酒店1302家,客房数量148149间,分别同比增长34.5%和31.6%。与在营酒店数量万店上下的同行们相比,酒店数量刚刚破千的亚朵开同样级别、同样数量的酒店对业绩贡献更大。

况且亚朵加盟模式酒店占比是国内同行中最高的。一季度,亚朵实现经营现金流净流入1.43亿元。季末,亚朵现金/现金等价物/限制性现金总额30.49亿元。与此同时,亚朵资产负债率水平下降到60%+的“舒适区”,充足的现金流储备和良好的财务状况让亚朵后续“囤积”管道酒店方面占据先手优势。目前亚朵管道酒店674家,较去年Q4增加57间。亚朵管道酒店储备增速也较行业平均水平更快。

2024年,亚朵继续从售卖“间夜”向售卖服务转变,把中高端品牌压实、做深。亚朵轻居3.0为差旅党提供以“零压西装免费借”为首的多重服务,会员数量保持稳步提升。

$亚朵(ATAT)$ 零售品牌“亚朵星球”的深睡系列的护颈枕、夏凉被等SKU长期受消费者青睐。今年亚朵也推出多款新品,搭配官方秒杀、限时折扣等活动,取得了较为不错的销售成绩。Q1,亚朵零售GMV 约4.16亿人民币,同比增长277.4%。毕竟去年亚朵零售业务增速较快,今年还能保持2倍多的增长是大超我的预期的。

近期,国内上市连锁酒店公司股价有所回落,我想其中的原因有两点:

一是因为“五一”刚过,资金炒作有所退潮;

二是因为4月-5月期间上市酒店公司披露的一季报大多增速放缓,机构降低了今年连锁酒店的增速预期。

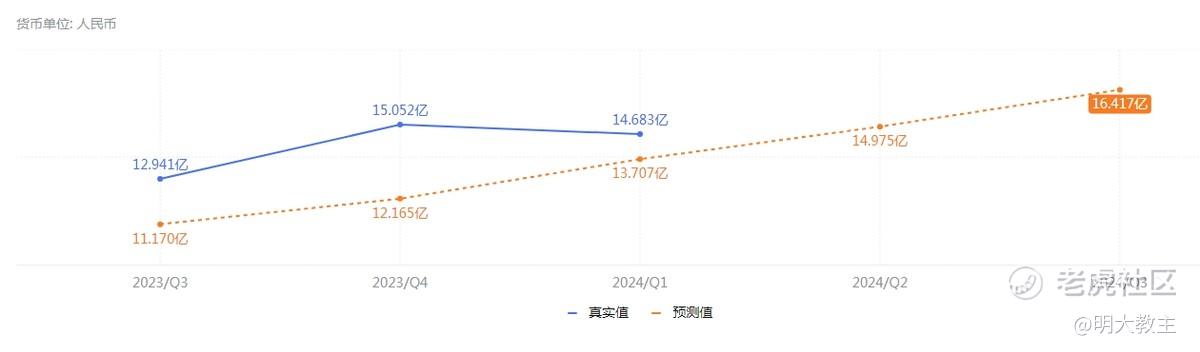

(亚朵分析师预测业绩与真实业绩对比,富途)

而亚朵这份一季报显然是略超出分析师预期的。

截止5月23日收盘,亚朵PE(TTM)还不到18倍,估值几乎低于在A股、港美股上市的所有可比同行,属行业最低一档,亚朵中期无深度回调的基础。

2023年的“报复性出游”后,2024年居民出游的意愿依然强烈。文化和旅游部数据中心测算,在刚刚过去的“五一”黄金周里,国内旅游人次合计2.95亿,国内游客出游总花费1668.9亿元,同比分别增长7.6%和12.7%,若以2019年同期数据为基数,则分别增长28.2%和13.5%。国内外连锁酒店公司中,股价长牛走势者众多。亚朵在国内连锁酒店品牌中,具有经营模式轻、零售业务先发、预期开业酒店数量增速高等多重优势,中期成长性大概率保持行业前列。对于因行业增速暂时放缓的股价压力,投资者还应多一份耐心,坚持长期主义!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。