利润同比超1000%增长,这是要起飞了?

五月二十二日港股盘后,快手科技公布了一份超预期的财报

一季度快手 $快手-W(01024)$ 实现营收294.08亿元,同比增长16.22%,超过彭博一致预期,经调整净利润43.88亿元,同比激增超过100倍,且大超彭博一致预期

营收双位数增长,快手是怎么做到利润猛增的呢?

我们认为主要有以下两方面因素,一是核心广告收入增长稳健,同时电商服务增长大超预期,二是集团降本增效成果显著,降低了运营成本

我们逐一展开来分析

一、核心广告收入增长稳健,同时电商服务增长大超预期

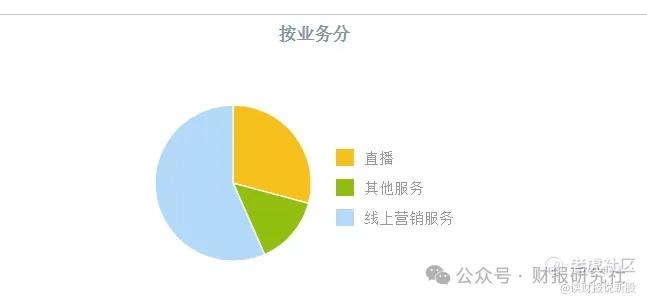

快手的收入构成比较简单,其中线上营销服务,也就是广告,占据着大半江山,是快手的基本盘业务

尽管一季度是广告淡季,但快手线上营销服务营收同比增长27.4%,达167亿元,这个收入规模已经和传统广告巨头百度相当

百度一季度在线营销收入170亿元,同比增长仅有3%

快手的广告业务分为外循环广告和内循环广告

其中外循环广告是外部商家买流量的费用,内循环广告指的是快手生态内的商家主播买流量的费用

在外循环广告方面,短剧的持续火爆以及小程序游戏对收入带动比较显著,一季度快手短剧日均付费消耗同比增长超四倍,活跃营销客户数同比提升近九成

另外得益于电商整体的增长,快手内循环广告也实现了高速增长

除了对内循环广告的提振,一季度电商业务的超预期增长也是这份财报的亮点之一。

电商被快手归类为其他服务,但和其他短视频起家的社交媒体一样,电商对快手的重要性也与日俱增,成为新增长引擎

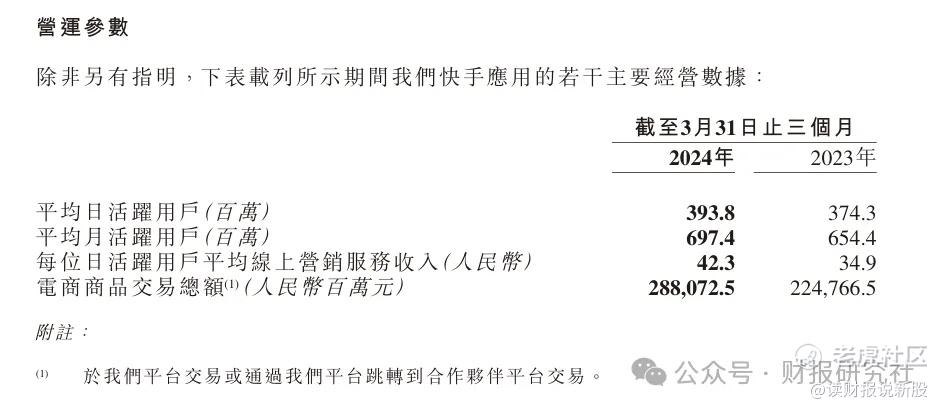

一季度快手充分利用短视频电商的优势,增加购物场景和玩法,电商GMV实现28.2%的同比增长,达2881亿元,电商越活跃,买家同比增长22.4%至1.26亿

对于供给端快手也大力扶持中小卖家协助品牌方主播,而不是借助大主播,相当于砍掉了快手与商家之间的中间商,瓜分到更多产业链收入

所以尽管本季度快手电商GMV较去年四季度购物旺季有所减少,但其他业务收入同比增长近50%,达到41.83亿元,几乎与去年四季度持平,

二、集团降本增效成果显著,降低了运营成本

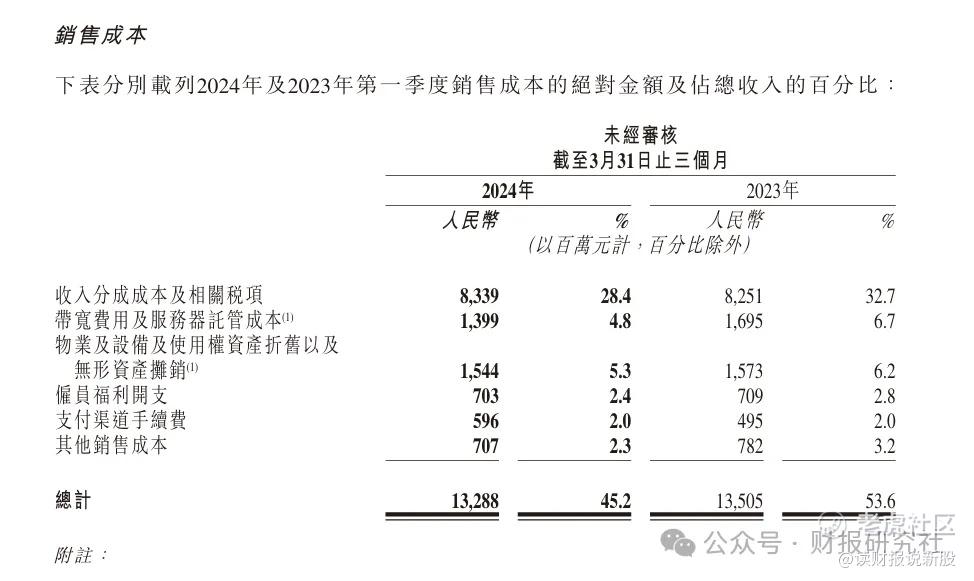

一季度快手大幅减少了带宽费用及服务器托管成本

成本从去年同期的近17亿元同比减少17%,同时快手对员工福利开支和其他销售成本也进行了不同程度的缩减,股份激励费用同比下滑70%,其他与办公设施差旅相关的费用支出同比下滑17%

在收入超预期的同时,销售成本还同比减少了,总销售成本占销售收入百分比从去年同期的53.6%下降到本季度的45.2%,使得公司毛利率也同比提升了8.4个百分点至54.8%,带动净利润超预期增长。

业绩披露后,快手还宣布启动了新一轮股票回购计划,计划未来三年回购总金额不超过160亿港元,可能是因为业绩比较抗打,快手这个回购额度与阿里 $阿里巴巴(BABA)$ 等其他互联网巨头动辄百亿美元(注意计价货币,是美刀)的回购计划比起来,这个回购计划程度其实比较一般

最后,快手今天在港股大盘大幅度回调之时,表现还是很强势的,说明了市场也认可这份财报

不过,快手依然很难每天都这样脱离大盘强势下去,毕竟,快手跟拼多多 $拼多多(PDD)$ 美团等巨头不一样,竞争格局上,快手不是龙头,而美团和拼多多是当之无愧的龙头

快手更适合作为拼多多和美团之后的替补选手,如果作为主力持仓,要忍受大盘的影响!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

总是感觉现在的快手适合做个价值投资

美团的股票起不来其实真的想不通

研究过快手一段时间,把自己搞成了老铁