【港股IPO解析】荣昌生物三年不盈利,却获明星资本青睐!

招股信息

股票名称:荣昌生物-B(09955.HK)

招股日期:10月28日-11月2日招股

发行股份:发行7653.7万股,其中90%为配售,10%为公开发售。

发售价:50.3元-52.1元

每手股数:500股

所属行业:生物制药

发行市值:244亿港币

发行市盈率:亏损

入场费:26312.51港元

暗盘交易:2020年11月6日

上市日期:2020年11月9日

保荐人:摩根士丹利,华泰,摩根大通

公司介绍

荣昌生物成立于2008年,一直致力于研发针对新的靶点、具有创新设计及深具潜力的生物药,用于治疗中国乃至全球多种医疗需求未被满足的自身免疫、肿瘤科和眼科疾病。致力成为全球生物制药行业的领军企业。

公司开发了超过十种候选药物的完善产品线。其中五种为针对17种适应症的临床开发阶段候选药物,及五种以上为IND准备阶段的候选药物。泰它西普(RC18)和disitamabvedotin(RC48)是荣昌生物当前研发进度最快的两种在研药物,正于中国及美国进行针对六种适应症的注册性临床试验。2019年11月被中国药监局受理,并于次月被纳入优先评审。预计将于今年第4季度获得中国药监局批准后,在国内进行商业化,主要用于治疗系统性红斑狼疮(SLE)。

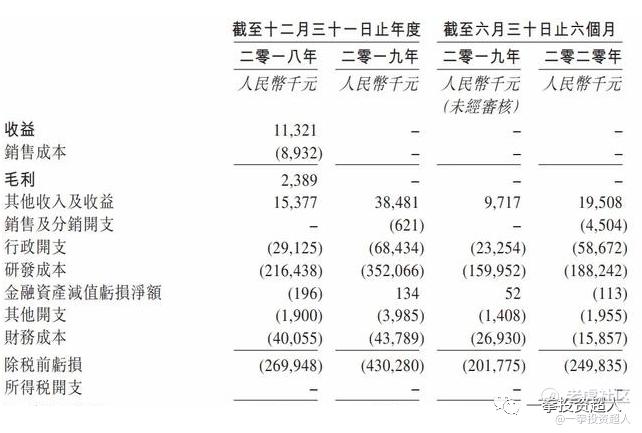

公司业绩

财务数据方面,公司目前并无产品获批准商业销售,未有产品销售的收益。于往绩记录期,该公司并无盈利并产生经营亏损。于2018年、2019年及2020年上半年,公司录得净亏损分别为人民币2.7亿元、4.3亿元及2.5亿元。

行业情况

赛道前景广阔,研发进度国内最快。受自身免疫性疾病诊断技术的发展所驱动,中国自身免疫性疾病市场有望继续增长,中国自身免疫性疾病生物药市场预期将由2019年的5亿美元增加至2030年的166亿美元,中国自身免疫性疾病市场中,生物药的份额预期将由2019年的22.7%增加至2030年的68.8%。

今年以来,共有7家生物科技公司成功在香港上市,它们分别是诺诚健华-B,康方生物-B,再鼎医药-SB,永泰生物-B,泰格医药、云顶新耀-B.

从上市首日表现来看,这7只生物科技股均实现“开门红”,其中永泰生物-B涨幅最为明显,上市首日收盘涨幅超40%。

基石与保荐人

荣昌生物基石阵容强大,受到了众多明星资本的青睐。据招股书显示,荣昌生物的股东中不乏国创投、深创投等国资背景的投资人,以及礼来亚洲、奥博资本、清池资本、正心谷创新等专业生物医疗投资机构。

在2019年底重组完成后,荣昌生物开始单独融资。2019年12月,该公司获太盟投资等机构投资约9000万人民币,彼时估值约为54.47亿人民币;2020年3月,公司获礼来亚洲、奥博资本、清池资本、正心谷创新等专业生物医疗投资机构投资1.05亿美元,彼时估值为13.72亿美元,折合人民币近100亿元。

此外,承担荣昌生物此次IPO的保荐人在生物医药领域也是战绩赫赫。其中,摩根士丹利曾担任基石药业、康希诺生物、翰森制药、康宁杰瑞、诺诚健华、康方生物以及欧康维视生物的承销机构;华泰国际曾担任开拓药业的承销机构;以及J.P.Morgan曾担任康方生物的联席保荐人。

管理团队

荣昌生物能够在ADC赛道抢先入局,亦离不开其背后星光熠熠的核心管理团队。梳理招股书不难发现,其高管团队成员平均拥有超过20年的行业经验,并在创新药物研发、临床开发及商业化方面拥有成功经验。

公司联合创始人、CEO兼CSO房健民博士是为数不多的具有从新药发现到成功商业化经验的国内生物制药企业创始人。房健民拥有20多年生物制药研发方面的丰富经验及40多项药物发明专利,是中国“重大新药创制”国家科技重大专项总体专家组成员。

荣昌生物另一位明星高管是担任首席医学官的何如意博士。何如意曾担任CDE首席科学家,推动了多项重要的政策改革。在此之前,他曾在美国FDA及中国药监局工作近20年,其中在FDA工作逾17年,曾担任多个战略领导职务,并主持起草过多个并最终确定医药行业准则,亦参与制定多个治疗领域的FDA指南。

还有一位明星高管是傅道田博士,他在国际生物药研发、项目与人员管理经验,包括生产工艺设计和研发,分析平台建立,质量标准认定和国际申报上拥有超20年的丰富经验。

与此同时,荣昌生物还建立了科学顾问委员会,由研发领域的5位知名教授及关键意见领袖组成,包括裴钢博士、房健民博士、何如意博士、MarshaA.Moses博士及LorneBabiuk博士,为荣昌生物的产品研发及商业化提供专业咨询。

一手中签率

子弹基本都被蚂蚁打完了,加上先声的冷水!荣昌生物初步预计申购人数会在15万左右,大概率会超购50-100倍以上,回拨至40%,一手中签率6%~12%左右,申购50手+,稳中1手。

秃头点评

生物科技又来了。经历了先声药业,或许很多人开始骂生物医药坑爹。当然了确实估值满天飞,基石要多明星多明星,疫情缘故概念也是天上飘。但细细总结,市场的认可与不认可还是有依可寻的。

先声药业为何不打,首先这家是盈利的制药公司,不是之前很多生物科技,大部分都在概念研发状态,有对比当然就有了伤害,盈利大幅缩减,公司财务数据就告诉你这不是一家靠谱的公司。

有些人会问,前一阵也几家不好呀典型就是海普瑞。这都是医药股,而且有盈利,有对比,还有一点就是A股上市后跑来港股再捞一波。同样有多少美股回来的还能赚钱的?也就阿里,京东这样的大牌。

荣昌生物,又是一波亮眼的“估值”,一波闪瞎双眼的基石,但是由于蚂蚁的吸金能力。荣昌能有多少份额,这还是个迷。但生物科技,又是一波虚的,不能说高因为大家都很高呀,成了常态。细数-B的生物科技公司,今年基本都赚钱的,而且大象之下,很可能会有一波肉悄悄的吃,还记得康基和思摩尔么?思摩尔中签的赚的更多。

申购策略

老衲策略,上乙组依旧选择搏一个乙头。蚂蚁固然是好公司,但是开盘能涨多少,这是个迷。3100亿估值,涨30%那就很疯狂了。参考去年阿里,开盘8%,如果长期持有,开盘买进来也不是亏太多。荣昌在有限子弹情况下,申购!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。