【财报解读】金融壹账通Q1亏损收窄,收入达7.23亿元

$金融壹账通(06638)$ 发布2024年第一季度业绩,持续性业务收入为7.23亿元(人民币,下同);毛利为2.72亿元。

持续性业务毛利率同比增加0.3个百分点至37.7%。

金融壹账通试图以聚焦产品升级、加强客户拓展、积极拓展境外业务等举措,实现第三方收入的稳步增长,持续提升毛利率。

2024年一季度,金融壹账通凭借“技术+业务”优势赢得了客户的信任,通过新项目签约或存量项目的续签持续深化与金融机构的合作关系。例如,金融壹账通旗下子公司成功中标中国光大银行资负领域数据类应用系统开发服务项目,双方将再次携手,共同探索商业银行资产负债领域深度管理的创新路径。同期,金融壹账通与湖南银行续签“房抵贷”项目,双方合作聚焦银行房抵贷系统的升级与优化,以提供更高效、便捷的金融服务,满足客户不断增长的业务需求。

2024年一季度,金融壹账通持续经营业务毛利率同比上升0.3个百分点至37.7%,Non-IFRS毛利率40.0%,与去年同期基本持平。

毛利率的持续上升,表明该公司持续推行的产品标准化初见成效。

值得一提的是,金融壹账通推出的“金捷盈AI房抵”解决方案,通过业务+AIGC赋能金融机构,帮助各金融机构打造房抵贷创新产品。某东部银行项目上线后,银行房抵贷线上化流程占比达到92%,客户经理产能提升6倍,实现平均1天左右出批复,平均3天左右放款,房抵贷业务增长得到极速提升。与此同时,该公司还推出了“行员E”“营销E”“财富E”等一系列更轻量化的数字化零售产品。数字化保险方面,该公司推动了产险端到端系统合作标杆案例落地。

截至目前,金融壹账通业务覆盖南非、新加坡、泰国、马来西亚、印尼、阿联酋、菲律宾、越南等20个国家和地区,累计服务186家境外金融机构,包括东南亚前三大区域性银行、全球前十大保险公司的两家等。

财报解读:

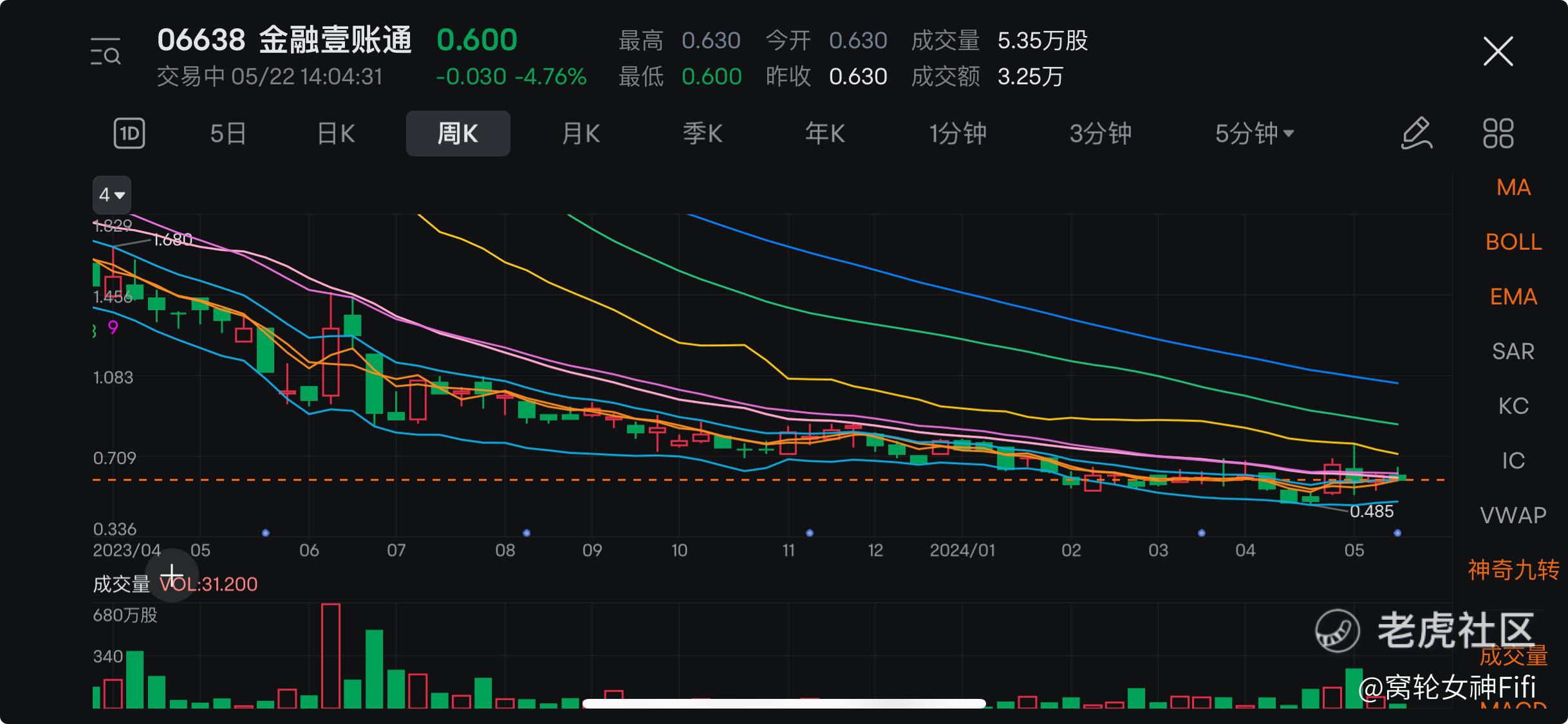

我们从周K线上看到金融壹账通在过去一年中,股价节节败退,一路向下。

目前市盈率超过历史数据30%,估值较低。

从散户视角来看,金融壹账通的最新财报提供了不少值得关注的信息,展示了公司的业务增长、战略方向和国际拓展等方面的积极进展。

以下是我的详细解读:

一,积极因素:

1,持续性业务收入和毛利增长:

2024年第一季度,金融壹账通的持续性业务收入为7.23亿元,

毛利为2.72亿元,毛利率达到37.7%,同比增加0.3个百分点。

这显示出公司在收入和盈利能力方面的稳步提升。

2,产品升级和客户拓展:

公司通过聚焦产品升级和加强客户拓展,推动第三方收入的增长。

例如,与中国光大银行和湖南银行的合作项目,显示出公司在金融科技领域的竞争优势和市场认可度。

3,新技术应用:

推出的“金捷盈AI房抵”解决方案,通过AI和业务赋能金融机构,实现了业务流程的显著优化和效率提升。

这种技术创新不仅提升了客户体验,也有助于增强公司的市场竞争力。

4,国际业务拓展:

金融壹账通的业务已覆盖20个国家和地区,服务186家境外金融机构,包括一些知名的区域性银行和全球大保险公司。

这种国际业务的扩展,为公司带来了更多的市场机会和收入来源。

二,需要注意的风险点:

1,毛利率的提升有限:

尽管毛利率有所提升,但增幅较小(仅0.3个百分点),表明公司在提升盈利能力方面还有一定的挑战,需要持续关注未来的毛利率变化。

2,市场竞争激烈:

金融科技行业竞争激烈,金融壹账通需要持续创新和优化产品以保持竞争优势。

散户需要关注公司在技术研发和市场拓展方面的持续投入和成效。

3,国际业务风险:

尽管国际业务拓展带来了新的增长机会,但也伴随着地缘政治风险、法律法规差异等不确定因素,影响公司的业务发展和盈利能力。

结论:

总体来看,金融壹账通的财报展示了稳健的收入增长和国际业务拓展的积极成果。

公司的技术创新和产品升级战略初见成效,提升了市场竞争力。

但是,毛利率提升幅度有限和国际市场的不确定性仍是需要关注的风险点。

散户应继续跟踪公司在提升毛利率、保持技术领先和管理国际业务风险方面的表现,同时关注未来季度的财报发布和市场反馈。目前来看,股价并没有任何起色,不宜参与博弈。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。