财报大超预期,为何AMD不涨反跌?

单论财报而言, AMD这次财报真的可以用 YES形容了,上次AMD财报,写了一篇《财报超给力,AMD,YES!》看了眼今天的财报,发现还是同样给力,就想跟大家简单聊聊这次财报。

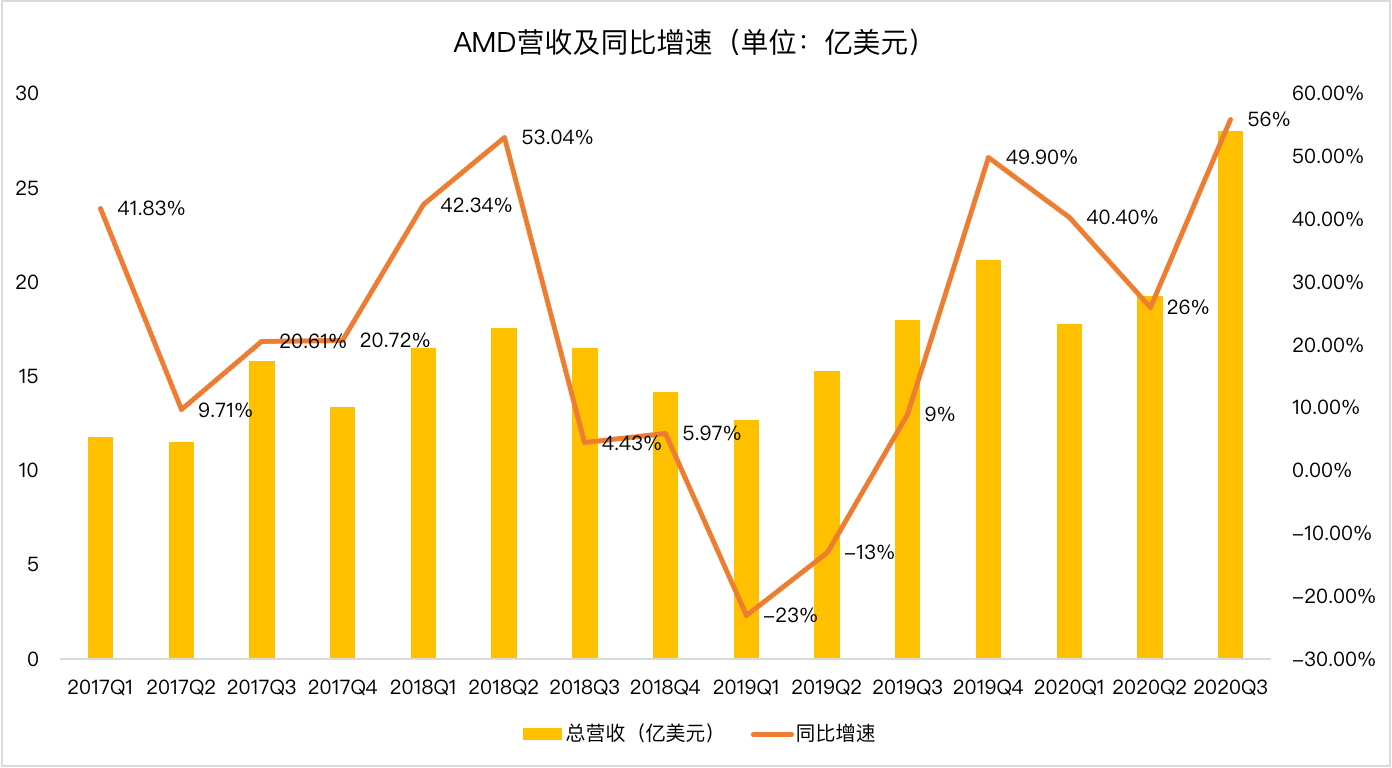

- AMD营收达到创纪录的28亿美元,同比增长56%,环比增长45%,超出分析师预期的25.6亿美元。

- Non-GAAP下净利润为5.01亿美元,同比增长129%,环比增长132%,超出分析师预期的4.36亿美元。

- 当季的摊薄每股收益为0.41美元,高于市场预期的0.354美元。

AMD表示得益于新 Ryzen、 EPYC 和半定制新品的不断推出以及客户增长的势头,预计2020年第四季度的营收约为29-31亿美元,同比增长约41% ,超过分析师预期的26亿美元。AMD 公司预计,非公认会计原则的毛利率在2020年第四季度约为45% ,与分析师预期持平。

具体来看

AMD营收达到创纪录的28亿美元,同比增长56%,主要受计算与图形事业部的营业额推动以及企业、嵌入式和半定制部门的业绩提振。

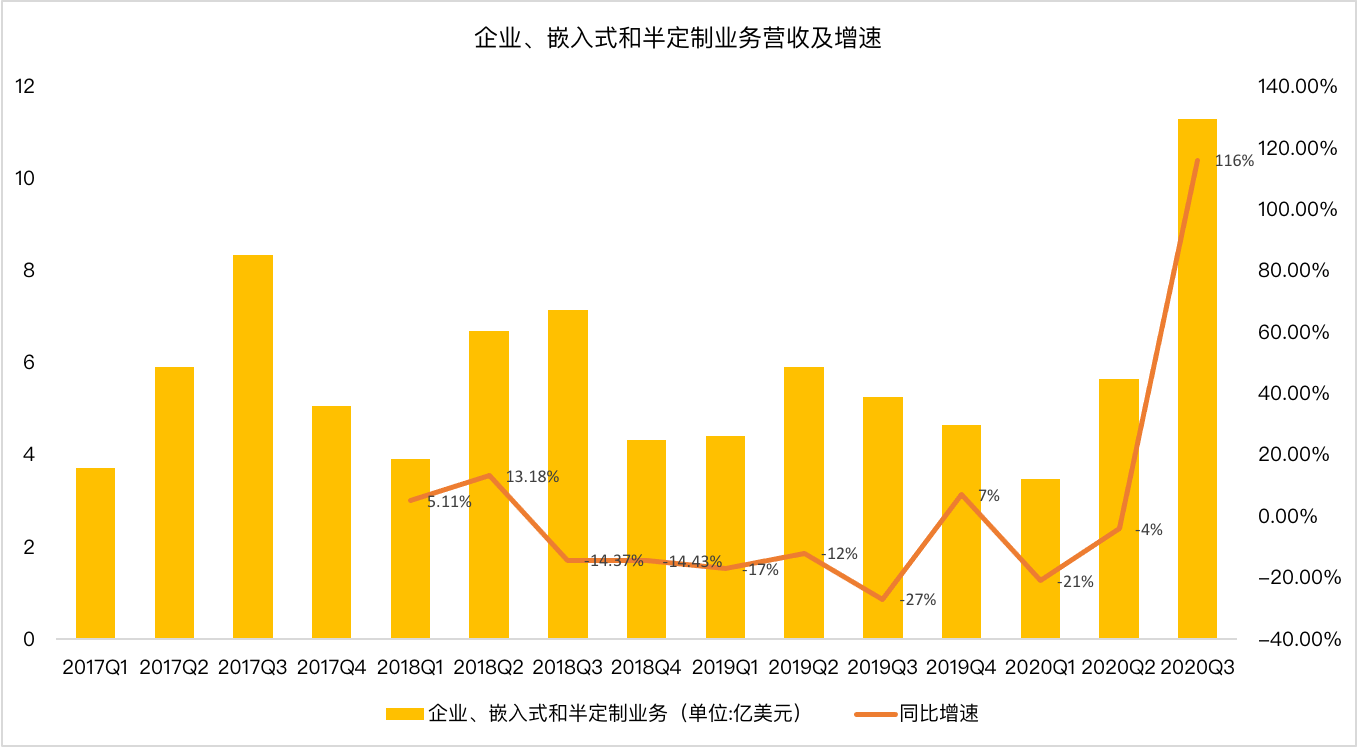

企业、嵌入式和半定制部门的收入增幅扩大

从业务增幅来说,企业、嵌入式和半定制部门的收入增幅较大,企业、嵌入式和半定制部门在3季度收入为11.3亿美元,同比增长116% ,环比增长101%

其实这部分业务同比上涨也是意料之中,为什么呢?这部分业务上涨主要是受到游戏业务的影响,是季节性的。由于疫情的影响增加了对游戏芯片的需要,另外,随着Q4各大厂商开始陆续发布新游戏,料将进一步带来增长。

除了游戏业务之外,推动核心企业、嵌入和半定制业务增长的主要驱动力是EPYC(霄龙)数据中心业务。疫情加速了数字化转型,加剧了数据中心的需求。人们在云计算,人工智能等领域需要强大的算力,而第一代,第二代EPYC的推出,很好的优化了运算能力。

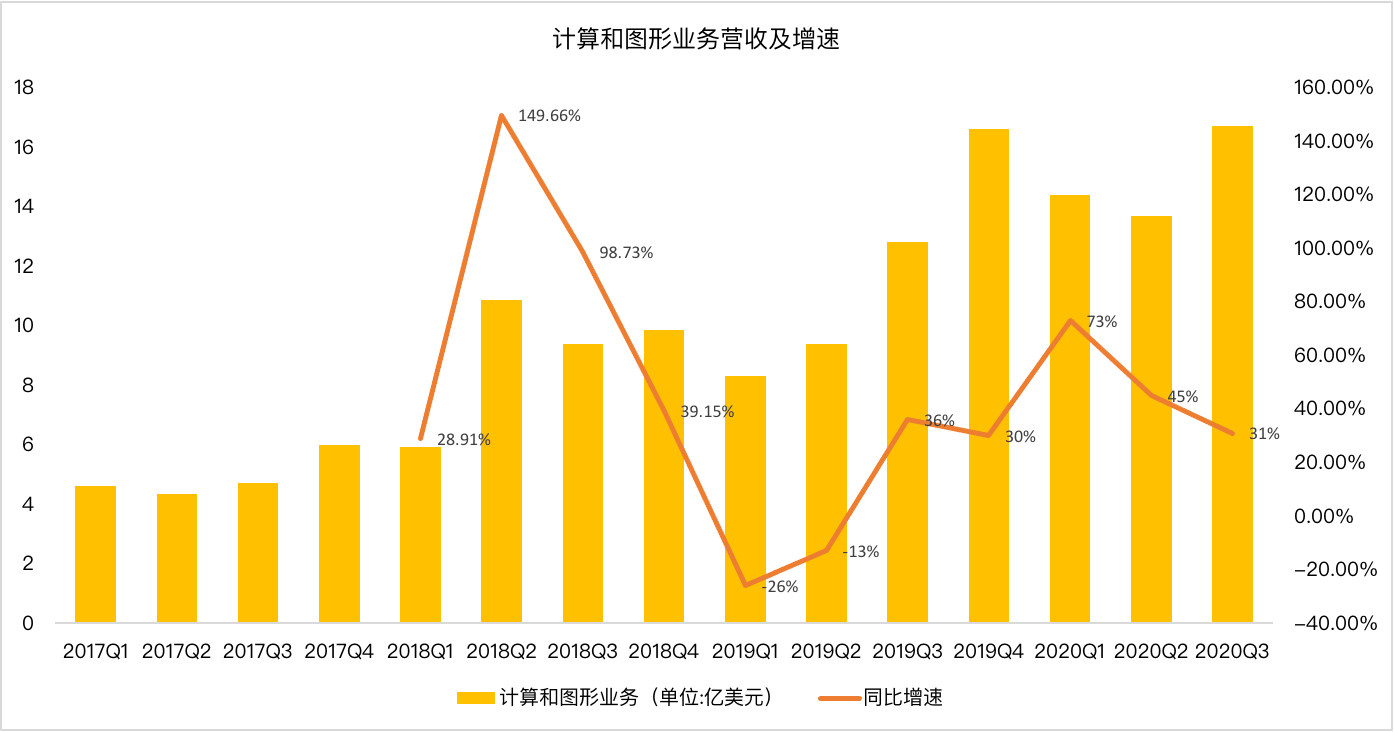

Zen3推动计算和图形部门的收入大增

计算和图形部门的收入为16.7亿美元,同比增长31% ,环比增长22% 。受 Ryzen 处理器销售大幅增长和图形处理器销售收入下降的部分抵消影响,这部分收入环比和同比均实现增长

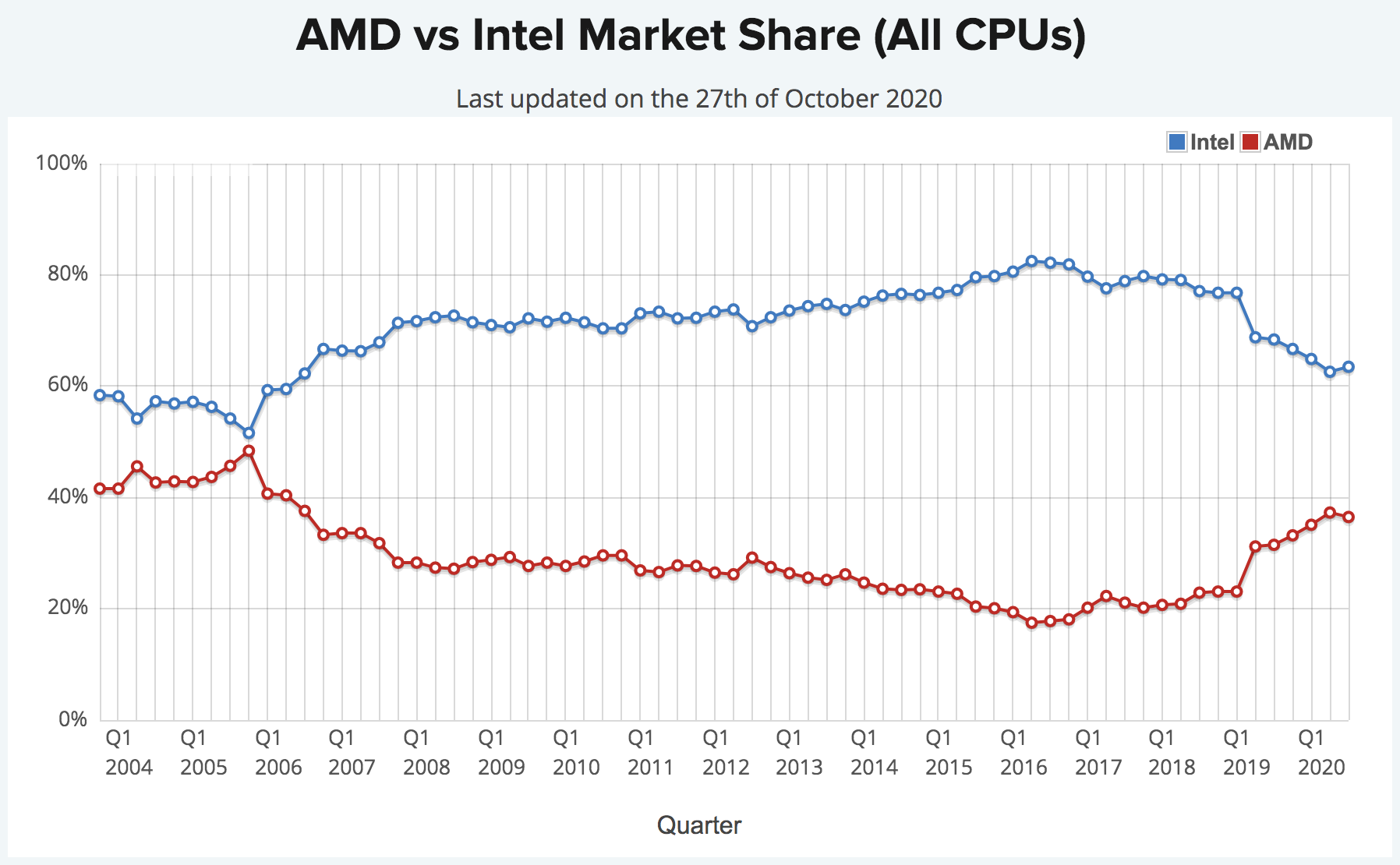

不过自2016年以来,AMD市场份额下滑,从2019年以来,CPU市场引爆核战,随着英特尔受制于产量问题影响, AMD表现尚可,抢了不少英特尔的份额,两者之间的差距在逐渐缩小。去年搭载Zen2架构的桌面CPU大放异彩,而今年笔记本市场Zen2产品的热销有目共睹。

10月9日,AMD发布了搭载Zen3架构的桌面CPU Ryzen 5000系列。采用台积电7nm的AMD Zen3桌面端CPU,性能方面提升26%,其IPC提升约19%,这是自AMD 2017年推出Zen架构以来提升最大的一次。从跑分方面来看,AMD多性能吊打英特尔。AMD在上次发布会展示了RDNA2架构的最新显卡RX6000系列,10月28日(也就是明天)将正式亮相。

为何AMD不涨反跌?

按理说财报这么好,AMD应该大涨啊?为什么AMD还在盘前大跌了?这主要是受到AMD收购赛灵思的影响,今天盘前消息,芯片制造商AMD同意以350亿美元的全股票交易收购赛灵思,根据协议,赛灵思股东可用一股赛灵思普通股换取约1.7股AMD普通股,对赛灵思估值为每股143美元,较其10月26日收盘价114.55美元溢价约24.8%。AMD股东将拥有合并后公司的74%左右股权,赛灵思股东拥有其余26%。

为啥收购会给AMD这么大影响?早在2006年如日中天的时候选择大规模举债收购ATI进入显卡市场,此后AMD一蹶不振,甚至濒临破产。相当一部分投资者认为正是由于蛇吞象的收购导致,AMD承受了沉重的净利息支出,从而拖垮了AMD。因此市场对于这次收购还是持比较谨慎的态度。这就反映到了股价的表现上

不过在我看来这次收购整体对于AMD是利大于弊,首先AMD本次收购采用的是换股的方式,一定程度上减少了负债压力。其实,AMD买下赛灵思的最直接目的就是增强在数据中心领域的核心竞争力。赛灵思是FPGA芯片市场的开创者和领头羊。FPGA市场本身规模不大,但却是通往5G通信、数据中心、无人驾驶、国防等诸多千亿美元级别市场的钥匙。尽管受到断供华为的影响,赛灵思仍保持了超高的盈利水平,它的经营利润率24%而 AMD 仅有9%,收购它对于AMD的业绩也会有一个较好的助力。

英特尔已于15年入场,斥资167亿美元收购了FPGA市场的老二Altera,抢占了先机,目前更是All in 数据中心。更要命的是,英伟达在收购Mellanox之后,实现了网络DPU+GPU的产品矩阵,如果成功收购Arm,也将拥有近似Intel的地位,其流露出的野心让AMD更加坐不住了。

虽然英伟达的收购案不一定获批,但是如果AMD坐以待毙的话,终将会被时代碾压,短时间来看,收购可能会一定程度拖累AMD股价,不过,从长远来看,收购赛灵思之后逆袭英特尔的故事,会更容易在资本市场获得高估值。$AMD(AMD)$$英特尔(INTC)$$英伟达(NVDA)$

你看好AMD吗?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 纳普ETF永远坚守·2020-10-27主要原因AMD手里没有350亿美金 这笔蛇吞象的收购要扩股 这样就会摊薄股东股价。所以大跌。13举报

- Laughing_gor·2020-10-27AMD股票就跟他的产品一样,**丝股**丝产品,怎么逆袭都改变不了一身**丝气质。英伟达不香吗?1举报

- 浴缸潜水员·2020-10-28因为AMD财报理想,所以赶紧买英伟达 [财迷]点赞举报

- 不可名状·2020-10-30跌跌撞撞、不明就里🤔️点赞举报

- 北区快乐一生·2020-10-28这话你说吧点赞举报

- 向晓琳·2020-10-28不错点赞举报

- 江阳·2020-10-28已经涨太多了。点赞举报

- 绿茶西湖龙井·2020-10-28互联网股应该也会涨点赞举报

- 绿茶西湖龙井·2020-10-28这个财报季能源股在涨点赞举报

- 谢学林·2020-10-28先跌后涨才是正常的!点赞举报

- nini2020·2020-10-28明天会涨 掐指算过点赞举报

- 豪迈人生·2020-10-28AMD很有潜力点赞举报

- DDD2·2020-10-27股价不这么想...点赞举报

- 赚些零花钱吧·2020-10-28q点赞举报

- 小伙还凑合·2020-10-28更好点赞举报

- 易中人·2020-10-28。点赞举报

- 系围巾的小飞侠·2020-10-28AMD点赞举报

- 三丰___·2020-10-28好点赞举报

- 初学者来说·2020-10-28,,,点赞举报

- 彼得林奇邱·2020-10-28正常点赞举报