拼多多股价暴涨36% 主要原因是4点 季度盈利只排第五

11月12日,社交电商巨头拼多多发布2020年三季度财报。

财报发布后,$拼多多(PDD)$股价连续两日暴涨,12日暴涨20%多,13日又大涨12.73%。以11日收盘价111.46美元计算,拼多多股价已经暴涨了36%左右,达到151.29美元。

靓丽的财报业绩,彻底点燃了华尔街的激情。

1.靓丽业绩

拼多多Q3实现营收142.098亿元,较去年同期增长89%,全面大幅超市场预期。

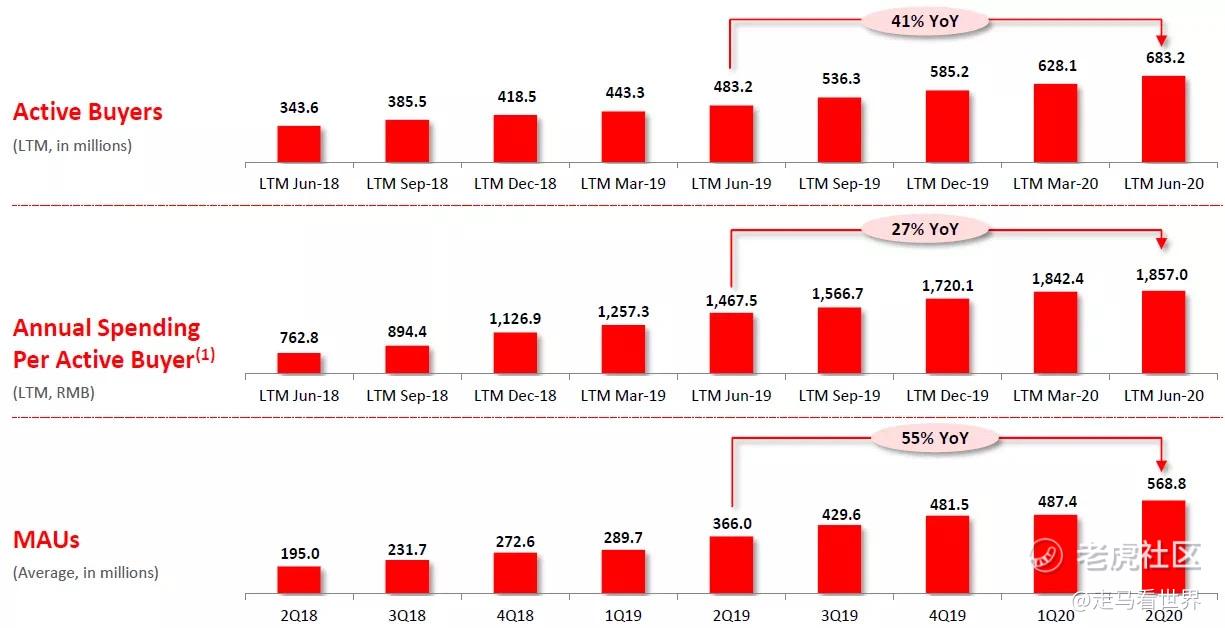

截至今年9月底,平台年活跃买家数达7.313亿。相较于2019年同期的5.363亿,同比增长36%,一年强劲增长了1.95亿。其中,在第三季度单季增长4810万。同期$阿里巴巴(BABA)$年活跃买家数增长1500万,达到7.57亿,仅仅领先拼多多2600万。

财报显示,在第三季度,拼多多APP的平均月活用户数已达6.434亿,单季度增长了7460万。较去年同期增长50%。

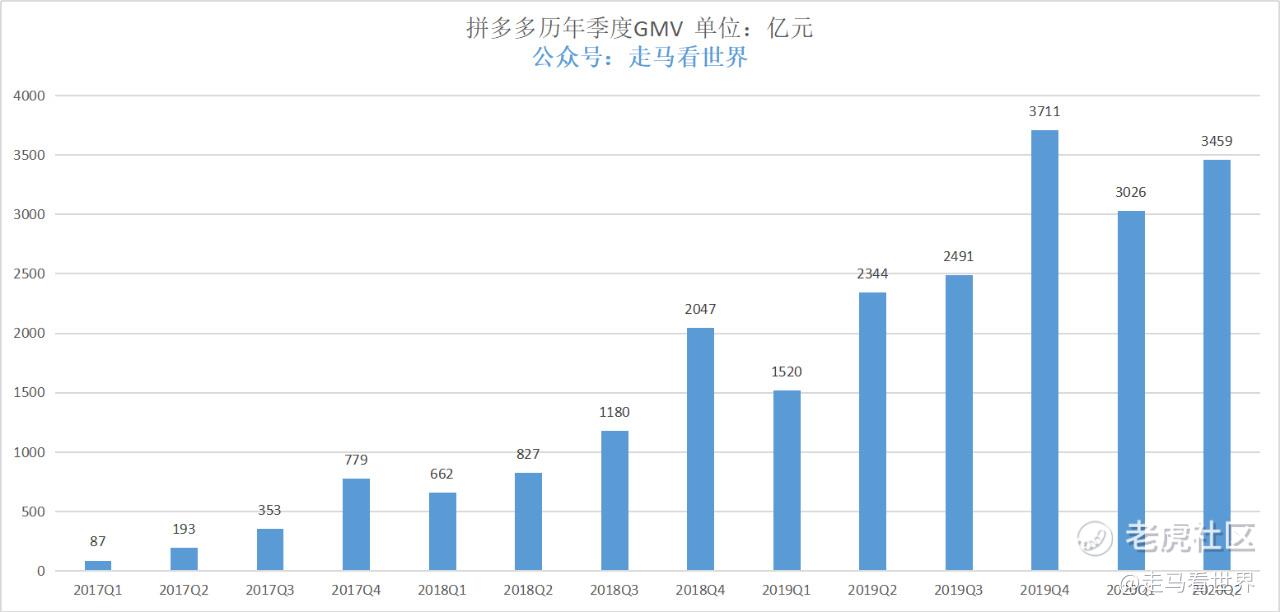

截至今年9月底的前12个月平台交易额(GMV)达14576亿元,同比增长73%。

同时,拼多多实现上市以来首次季度盈利,非美国通用会计准则(NON-GAAP)下,拼多多三季度归属于普通股股东的净利润为4.664亿元,对比去年同期为净亏损16.604亿元。今年7月1日,拼多多宣布陈磊接任公司CEO。在新任CEO陈磊的带领下,三季度成为拼多多上市两年后的首个盈利季度。

GMV的高速增长,来源于平台活跃买家数与平均消费额的双重驱动。财报显示,拼多多的年度活跃买家数已达7.313亿,同比增长36%;单个用户的年平均消费额进一步增长至1993.1元,同比增长27%。

拼多多CEO陈磊此前曾透露,拼多多平台的日物流订单峰值已经突破1亿单。

2.股价暴涨核心原因

核心原因有4点:一是用户数继续暴涨,二是单用户年度消费金额快速增长,三是平台订单量继续大涨,四是多多买菜大有成为未来第二增长曲线的趋势。

前3点属于拼多多的基本盘,是拼多多的今天,第4点属于拼多多下一步的想象空间,有可能再造一个拼多多。

先来说说第一点,用户量暴涨。Q3活跃买家数数来到7.31亿,单季度劲增4810万,这已经是拼多多连续6个季度单季度新增用户超过4000万。如果没有意外的话,2020年四季度,拼多多的买家数就会反超阿里巴巴,成为中国用户量最多的电商平台。

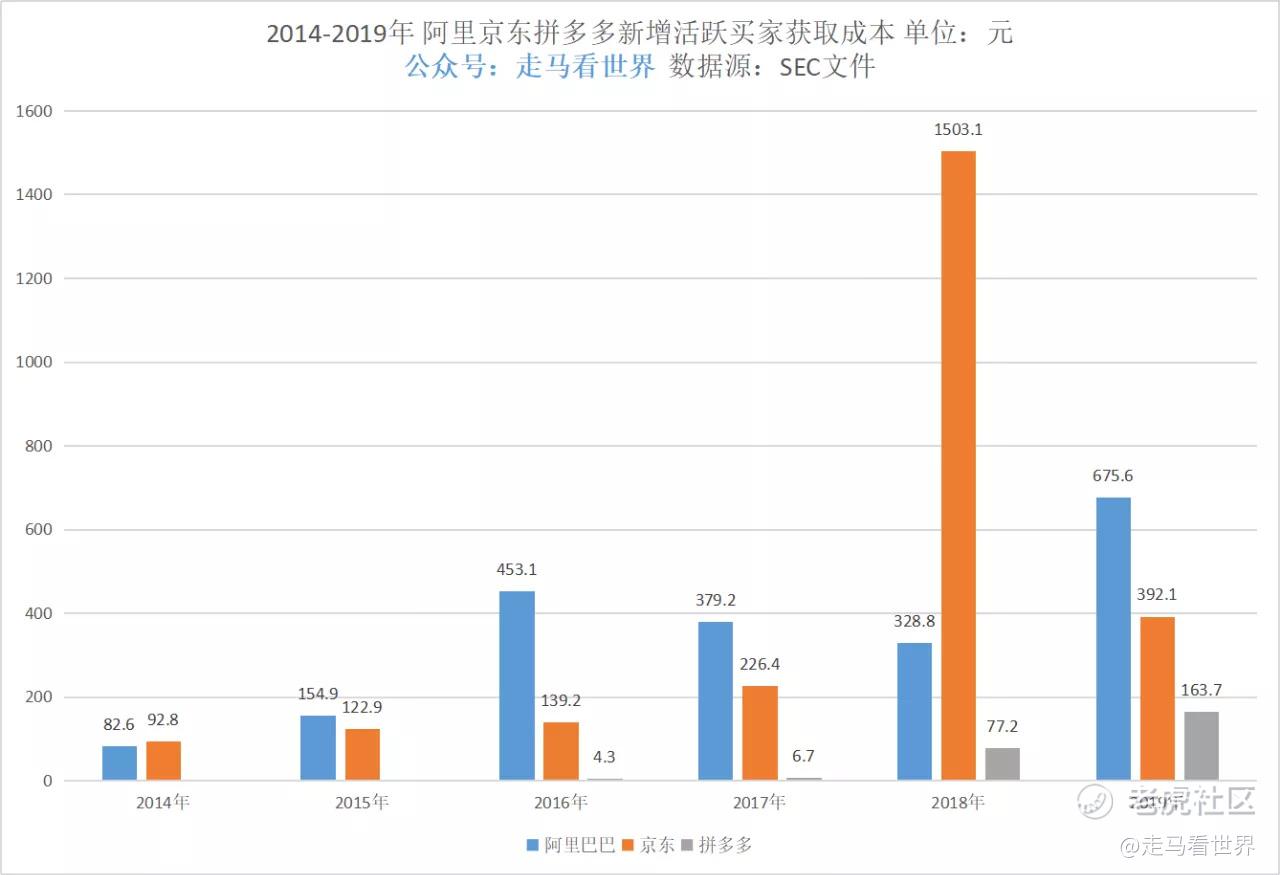

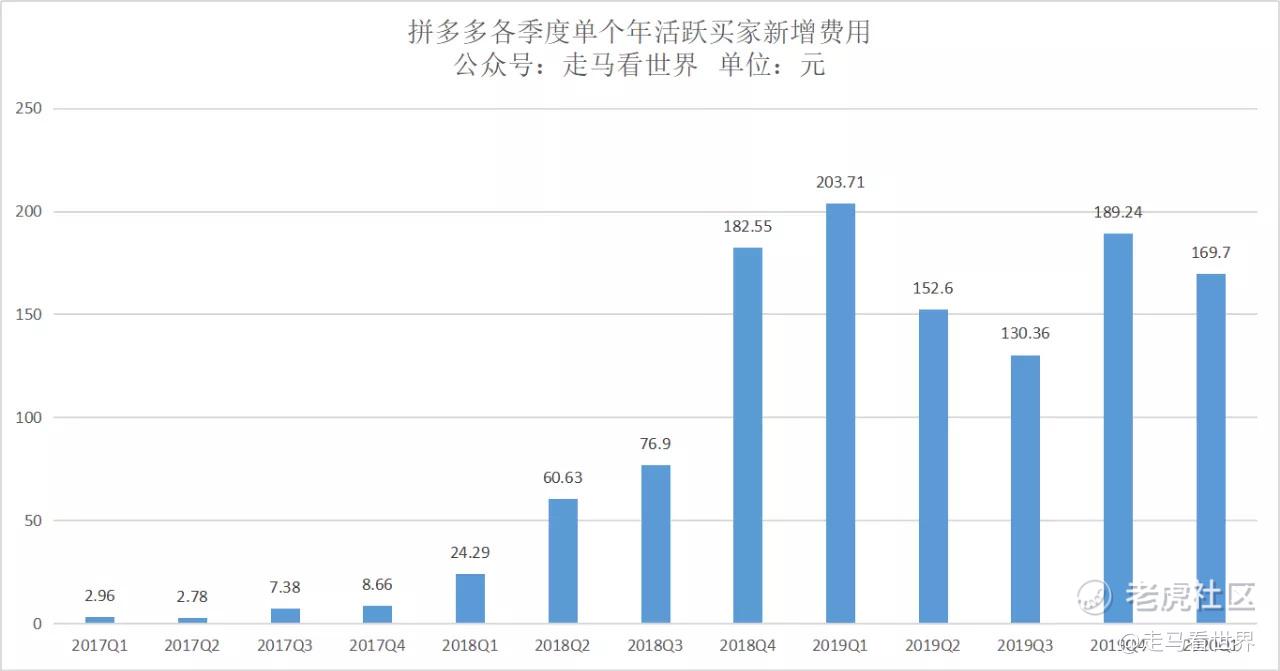

用户量持续暴涨,营销费用却没有像以前那样暴涨,增幅仅仅是46%,达到100.7亿元,换算下来,本季度单用户获取成本208元,而这个季度,阿里巴巴单用户获取成本已经来到了惊人的1158元。拼多多不仅获取的用户比阿里多很多,而且成本低很多。

再来看第二点,拼多多单用户年度消费金额增长到1993.1元,环比二季度数据增加126元,二季度时的数据是1857元,一季度时是1842元。可见三季度的环比增量远远多于二季度,这也是为什么二季度财报发布后股价暴跌而三季报后股价暴涨的最直接原因。

要知道,拼多多目前新用户暴涨,新用户一定是会拉低年度平均消费金额的,因为这个金额是按年计算。拼多多能在新用户暴涨的同时维持年度arpu值快速增长,只能说明一个问题,就是老用户的消费额增长较快,粘性更强了。

还有一点需要注意的是,拼多多在二季度开始扩展了百亿补贴的覆盖范围,3c数码仍然在补贴,但是上线了更多日用百货低客单价的品牌,所以也拉低了客单价,这就是为什么连续几个季度,拼多多客单价在下滑而不是像以前一样上升的原因。

经过测算,今年Q3的gmv数据是4380亿元,比去年Q3同比增长了75.8%。客单价至少下跌了10%以上,这意味着Q3的订单里同比去年至少增长了84%。

订单量是比gmv重要得多的数据维度,因为他更能代表平台的粘性、活力和连接能力。

当我们被问到,拼多多的估值核心逻辑是什么时,我们一再强调,是用户量、订单量和增长速度,gmv的重要程度只能排在这些数据后面。

近期,高盛援引数据机构Quest Mobile的报告称,第三季度拼多多APP的用户总时长达到5310亿分钟,较去年同比增长101%。在第三季度,拼多多用户使用时长已经占据中国所有电商服务平台用户总时长的41%,较二季度的34%大幅提升7个百分点。

这也能进一步证明,拼多多的活跃度和平台粘性在进一步增强,用户对他的依赖在进一步增加。

最后,我们来重点说下第四点,多多买菜。虽然管理层不愿意承认,但是多多买菜就是社区团购的一员,而且已经进入这个快速增长的行业第一集团,取得了比较好的身位。

社区团购是十万亿级别规模的大市场,完全可以再造一个拼多多。

首先生鲜品类就是6万亿左右的大市场,未来行业线上化率很可能突破60%,线下菜场超市门店都可能被线上化,要么自己做线上,要么依附于大型平台接线上订单,或者成为取货点分发点。

品类成熟后,自然会切入百货快消日用品类,甚至是3C数码品类,化妆品美容品类。

社区团购会成为一种新的购物平台,最大的特征是离消费者更近,互动更紧密。

拼多多做社区团购是必然,因为它的用户群有巨大的需求去购买本地生鲜日用品,也有巨大的需求次日达甚至当日达。而目前的拼多多APP是没法满足这类需求的,唯有通过社区团购的方式,既快速高效又低成本。

可以认为,社区团购行业,早期拼多多优势更大,中后期美团优势更大些。

因为供应链和物流配送这块,属于脏活累活,感觉美团做起来更强点儿。美团比拼多多重。而且社区团购发展到成熟期,用户会分层出价格敏感型、中间型、服务敏感型,拼多多的优势在第一层用户,也是数量最庞大的一层吧,美团的优势在第二和第三层。

$美团点评-W(03690)$需要服务好中间层和服务敏感型客户的同时,向下拓展价格敏感型。拼多多需要维护好价格敏感型客户的同时,向上拓展中间型和服务敏感型客户。

早期流量大的那一方容易跑得快,但是跑得远还要看供应链能力+履约能力+用户精细运营能力,流量到后面自己会用脚投票。就看最后谁能用手中的武器先占领高地同时掌握对方的武器。

从目前的局面和数据看,多多买菜进展神速,已经进入150多个城市,数量全国第一。订单量也排在了前三名的位置。已经成为行业内所有人都不敢忽视的劲敌。

首次季度盈利

就在今天,虎嗅投研撰文指出:拼多多现金流存在陷阱,对资本依赖过大。“拼多多并非靠自主经营而是靠占用上游商家的资金来获得经营性现金流,这是极其不健康的。如果拼多多失去外部资金驱动,可能会出现资金链断裂。”这是虎嗅投研的观点。它认为拼多多的季度盈利是人为造出来的。

这个稿子有一半是事实,有一半是根据事实拼凑的虚假结论。

盈利那块确实是财务性的而非经营性,18年上市一次性计提非经营性58亿亏损,所以后面几年会受益这个操作,这是正常的。即便抛开这个环节,亏损7亿多,也是亏损大幅收窄了,本质上是因为营收增幅远远超过营销支出增幅带来的, 营收增幅VS营销增幅是89%VS46%。

现金流那块不足为虑,京东苏宁唯品会都是这样操作的,电商平台都这样。跟腾讯关系这块很稳定,没有啥担心的。

三季度在新增用户依然强劲的情况下,ARPU增加126元,简直是超强表现了。这才是为啥股价暴涨,其实盈利不重要,也不是暴涨的原因,用户和ARPU双双大涨才是。它们大涨对应的结果就是订单量暴涨。

当然,首次季度盈利对市场情绪有正面影响,这是肯定的,所以大涨的原因,它勉强排在第五吧。

四季度拼多多大概率又会亏损,但是谁还care呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

怎么还能投吗