【美股纪要第一线】数据中心收入爆发式增长,协议谈判大增400%

伊顿公司

数据中心领域的订单在过去12个月中增长了一倍以上

在美国的谈判量则增长了4倍以上。

这一显著增长反映出市场对高性能数据中心的需求激增。

新季度财报超预期,数据中心扛起大旗

财报关键点与亮点总结

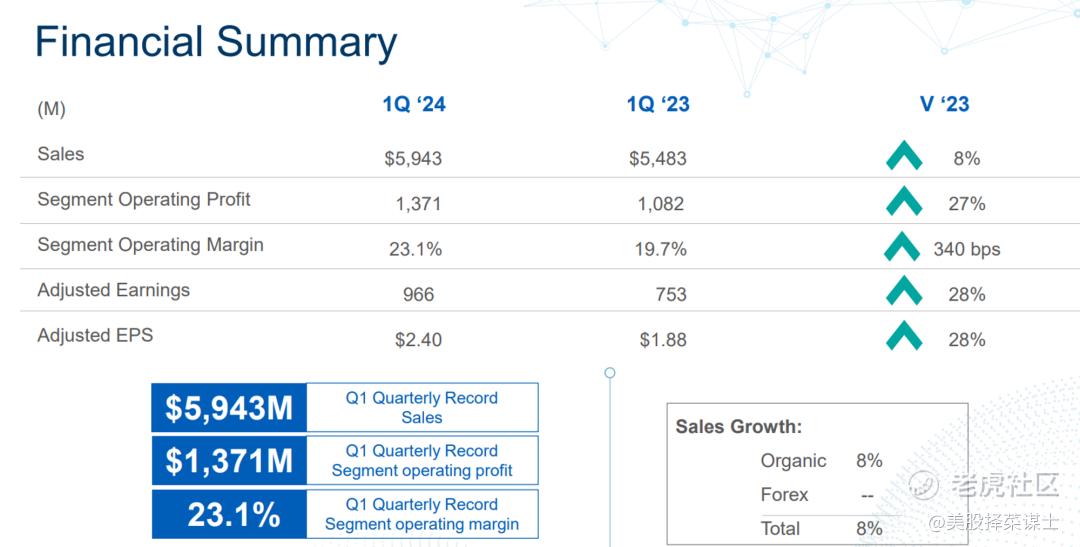

收入增长:Eaton Corporation在2024年第一季度实现了强劲的收入增长,达到$5.9 billion,同比增长8%。

订单增长:公司订单超出预期,特别是在电气领域,美洲和全球市场的订单增长,显示出市场对公司产品的强劲需求。

利润与利润率:调整后的每股收益(EPS)为$2.40,同比增长28%,创下季度记录。运营利润增长了27%,利润率扩大了340个基点至23.1%。

现金流:运营现金流为$475 million,同比增长42%;自由现金流为$292 million,同比增长40%。

市场展望:公司提高了对有机增长的市场展望,预计全年有机增长了7%至9%,并提高了对电气美洲的展望至10%至12%。

关键业务细分总结与业绩情况

电气美洲:实现了17%的有机销售增长,订单增长了8%,运营利润率达到了29.2%,同比增长630个基点。

电气全球:有机销售增长了1%,订单增长了4%,运营利润率为18.3%,与去年持平。

航空航天:有机销售增长了9%,订单增长了2%,运营利润率为23.1%,同比增长60个基点。

车辆:总收入下降了2%,有机销售下降了3%,运营利润率为16%,同比增长150个基点。

下季度及全年收入展望及增速

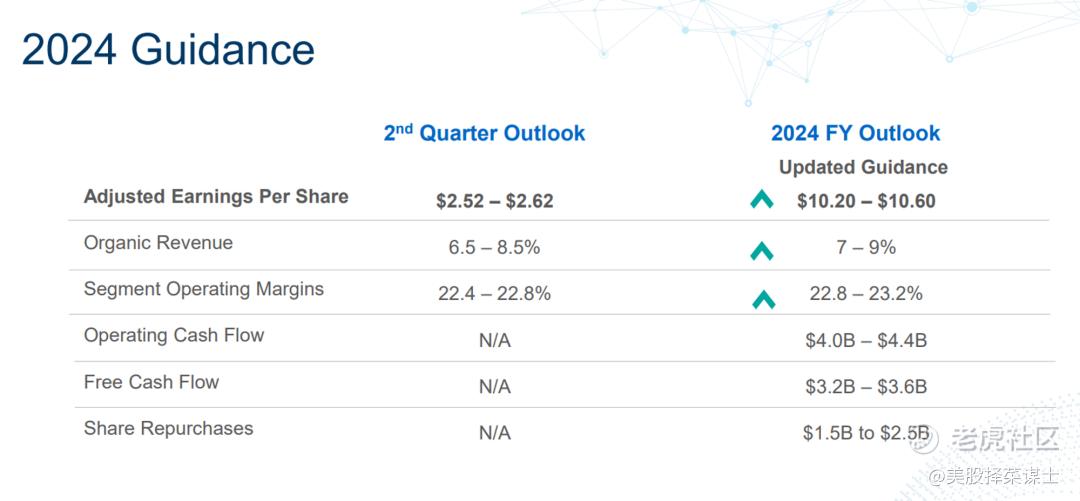

全年展望:公司预计2024年调整后的EPS在$10.20至$10.60之间,中点代表14%的同比增长。

第二季度展望:预计有机增长16.5%至8.5%,运营利润率在22.4%至22.8%之间,调整后的EPS在$2.52至$2.62之间。

产品订单情况

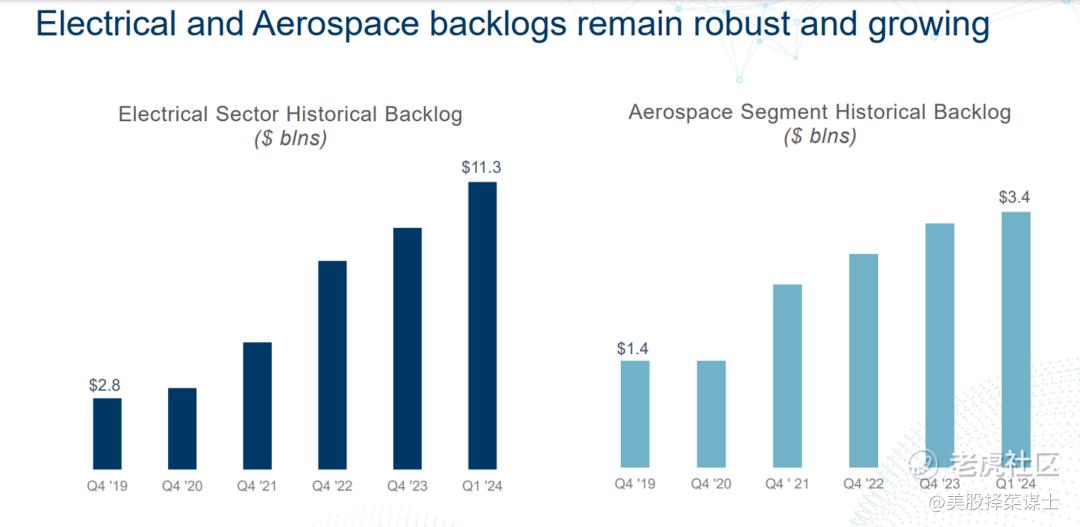

电气和航空航天订单持续增长,电气订单增长了7%,航空航天订单增长了2%。

电气和航空航天的积压订单分别增长了27%和11%,达到$11.3 billion和$3.4 billion。

客户拓展情况

公司在大型项目(价值$1 billion以上)中赢得了$1 billion的订单,赢得了约40%的项目。

在非住宅建筑市场(项目价值低于$1 billion)中,公司的赢得率约为35%。

对需求展望的讨论

公司对市场需求持乐观态度,特别是数据中心市场的增长,预计市场将以25%的复合年增长率增长。

公司认为,由于基础设施投资、再工业化、公用事业和数据中心市场的增长,市场将继续保持强劲。

对于宏观与行业的讨论

公司认为,尽管宏观经济存在一些挑战,如劳动力短缺,但80%的终端市场预计将继续增长,大部分增长速度由大型积压订单支持。

对于行业竞争的讨论

公司认为,尽管市场对所有参与者都表现良好,但Eaton在复杂项目中具有强大的市场地位,特别是在北美市场。

公司在AI方面的进展

公司在数据中心市场的增长,特别是在AI数据中心的需求方面,显示出公司在AI相关领域的强劲表现。

潜在风险

劳动力短缺和电气设备供应限制是公司面临的主要风险。

讨论最多的话题

数据中心市场的增长,特别是在AI驱动下的需求增长,是讨论最多的,可以看到市场对于伊顿在AI方面的关注。

伊顿公司(Eaton Corporation)对其2024年各终端市场增长的预期。这些预期基于不同市场在2023年的销售比例,并且通过不同的颜色指示预期的增长趋势,包括下降(红色)、平稳(黄色)、适度增长(浅绿色)、稳健增长(深绿色)和强劲/双位数增长(蓝色)。以下是图表中的关键点及其与会议纪要内容的联系:

增长预期

数据中心与分布式IT(14% of 2023 Sales):预期强劲/双位数增长。这与会议中强调的数据中心市场需求激增,尤其是由于AI和大数据需求的增加,密切相关。

公用事业(11%):预期稳健增长。反映了公司在基础设施投资和能源转型趋势中的关键角色。

工业设施(12%):预期稳健增长。与会议中讨论的再工业化和工业设施市场的需求增加相符合。

商业与机构(20%):预期强劲/双位数增长,显示了这一部分对公司业务的重要性和增长潜力。

相对平稳或有适度增长的市场

航天防务(6%):预期适度增长。

电动车辆(3%):预期适度增长,反映了电动车辆市场的渐进性扩展。

内燃机轻型车辆(4%):预期适度增长,表明这些领域虽然面临电动化转型的压力,但仍然有增长潜力。

预期下降的市场:商用车辆(8%)

在Eaton Corporation的2024年第一季度财报会议中,公司特别强调了数据中心市场对其业务的重要贡献以及未来的增长潜力。以下是与数据中心相关的几个关键点和具体描述:

数据中心市场的增长: Craig Arnold, CEO, 提到数据中心市场继续显示出强劲的增长动力,这一趋势预计将持续。数据中心是公司重点增长领域之一,特别是由于人工智能(AI)、大数据和边缘计算的需求日益增长。

订单与谈判: 数据中心领域的订单在过去12个月中增长了一倍以上,而在美国的谈判量则增长了4倍以上。这一显著增长反映出市场对高性能数据中心的需求激增。

市场增速调整: 公司将数据中心市场的预期年复合增长率从之前的16%上调至25%,主要是由于AI数据中心的需求大幅增加。这表明Eaton对这一领域未来几年的增长持乐观态度。

长期供应协议: 在财报中提到,公司与数据中心客户签订了多年的供应协议,这有助于保障未来的收入流并加强市场地位。

通过这些讨论和数据的提供,Eaton Corporation强调了数据中心作为其长期增长战略的核心部分,并显示出公司在这一领域内的竞争力和市场领导地位。

根据财报会议纪要,Eaton Corporation在数据中心市场的表现非常强劲,特别是在AI驱动的需求增长,这直接反映在公司的订单和谈判管道中。以下是财报会议中关于数据中心市场的具体信息:

收入与增速:公司在数据中心市场的收入持续增长,特别是在AI数据中心的需求方面。订单在过去12个月的基础上翻了一番,而在美国的谈判增加了超过4倍。公司最初预计数据中心市场在2022年至2025年间将以16%的复合年增长率,但由于市场持续的势头,特别是由AI、大数据和边缘计算驱动的需求增长,公司现在认为整体市场将以25%的复合年增长率增长。

市场地位:Eaton在数据中心市场拥有强大的地位,数据中心/IT渠道在去年的收入中占14%。公司强调,其在数据中心市场的强劲表现不仅体现在订单的增长,还体现在与客户的谈判管道中,这表明公司对未来几年的增长潜力充满信心。

需求展望:公司对数据中心市场的需求展望非常乐观,特别是对于AI数据中心的需求。这种需求的增长速度超过了公司最初的预期,导致公司提高了对整个数据中心市场的增长速度预测。

因此,Eaton Corporation在数据中心市场的收入和增长速度都非常强劲,特别是在AI驱动的需求方面。公司对未来几年的增长速度和市场表现持乐观态度,并已根据当前的市场势头调整了其增长速度预测。

伊顿公司(Eaton Corporation)为2024年提供的各业务部门的有机增长和运营利润率指导:

有机增长指导

电气美洲(Electrical Americas):预计有机增长为10%至12%,这一增长预期反映了该区域强劲的市场需求,特别是在数据中心和商业建筑市场。

电气全球(Electrical Global):预计有机增长为2.5%至4.5%,相对较低的增长预期可能反映了全球市场的不均衡发展,尤其是欧洲市场的不确定性。

航空(Aerospace):预计有机增长为9%至11%,显示出商用航空和军事航空市场的稳定复苏。

车辆(Vehicle):预计有机增长为-4%至0%,这可能表明内燃机车辆市场面临挑战,如电动车辆的替代增长。

电动移动性(eMobility):预计有机增长为25%至35%,反映了电动车市场的迅猛增长和公司在此领域的竞争力。

运营利润率指导

电气美洲:预计利润率为27.8%至28.2%,显示了高效运营和强劲市场需求的结果。

电气全球:利润率预计为19.4%至19.8%,相对较低的利润率可能与市场增长放缓有关。

航空:利润率预计为23.3%至23.7%,反映了航空部门的高效管理和稳定需求。

车辆:利润率预计为16.3%至16.7%,在市场挑战中保持相对稳定的表现。

电动移动性:利润率较低,为1%至2%,这可能与新技术的研发和市场推广成本相关。

公司整体(Eaton)

预计公司整体有机增长为7%至9%,整体运营利润率为22.8%至23.2%,这反映了公司各业务部门综合效果的稳健表现。

根据财报会议纪要,Eaton Corporation的各个业务细分线的收入数字及增速、预定情况及增速如下:

电气美洲(Electrical Americas)

订单情况及增速:订单在滚动12个月基础上增长,特别是在数据中心市场表现强劲。订单增长了8%,显示出市场的积极趋势。

积压订单:积压订单同比增长了31%,环比增长了21%,达到$11.3 billion,显示出持续的需求和强劲的订单流入。

电气全球(Electrical Global)

订单情况及增速:订单在滚动12个月基础上增长了4%,特别是在数据中心和公用事业市场表现良好。

积压订单:积压订单保持强劲,季度订单对账单比率为1.1,显示出持续的订单流入。

航空航天(Aerospace)

订单情况及增速:订单在滚动12个月基础上增长了2%,特别是在商业原始设备制造商(OEM)和售后市场表现强劲。

积压订单:积压订单同比增长了11%,环比增长了4%,显示出市场的持续需求。

车辆(Vehicle)

订单情况及增速:未提供具体订单增速数据,但北美地区的疲软被亚太地区的强劲所部分抵消。

电动出行(e-Mobility)

订单情况及增速:未提供具体订单增速数据,但公司预计全年增长,并继续扩大其在新机会方面的管道,特别是在其独特的电气技术驱动下。

Eaton Corporation在各个业务细分线中表现出了不同的收入增速和订单情况。电气美洲和航空航天业务表现尤为强劲,而电气全球和车辆业务则面临一些挑战。公司整体上显示出对未来增长的潜力持乐观态度,特别是在数据中心和航空航天市场。

写在最后

伊顿:十年十倍的潜力巨头,AI能源领域的革命者

起飞前的热身:伊顿的智能转型

想象一下十年前的伊顿,那时候它还主要是弄些电气系统和工业设备。但是,老板们眼光长远,看到了智能能源这块大蛋糕。伊顿没犹豫,开始往智能电网、微网系统、还有电动车充电设备上大把投钱。

关键回合:拥抱绿色能源,AI来帮忙

随着全球变暖这事儿越来越受关注,伊顿抓住了绿色能源这波热潮。不仅出了高效的电气产品,还深挖可再生能源技术。最牛的一招是推出了AI能源优化平台,这玩意儿能实时算出怎么用电最省,直接帮客户省下一大笔钱。

展望未来:新十年,新战场

往前看,伊顿的脚步没停。电动车、智能城市这些热门领域,伊顿都准备深耕细作。从传统能源管理到AI智能制造,伊顿的目标是在这些领域继续领跑。

伊顿的故事就是一部现代变革史。这家公司不仅是投资者心中的明星,更是未来电力能源领域的重要组成部分。看着一个传统老牌企业如何一跃成为科技前沿的领头羊,真是让人振奋。

对了,这故事还远没完,伊顿的未来还得我们继续关注呢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。