亚克曼三季度持仓分析:剑走偏锋,减持科技股,专注食品消费

点击蓝字关注,教你像大师一样投资!

亚克曼资产管理公司近期公布了其2020年第三季度的持仓报告,价值大师网也第一时间为投资者们更新了数据,欢迎登录www.gurufocus.cn,访问“大师仓位”功能进行查看。

亚克曼资产管理公司成立于1992年,并从成立之初就始终贯彻长期价值投资的投资策略;近三十年来,亚克曼资产管理公司在资本市场取得了非常优异的回报,年化回报率达到了9.35%,比同期标普500指数回报高出近1%。截至2020年9月30日,亚克曼资产管理公司共持有60支股票,总价值约67.4亿美元。其持仓股票几乎涉及了各行各业,其中非周期性消费、通信服务和科技行业是亚克曼最关注的三大行业,分别占据了26.9%、24%和15.2%的仓位。在第三季度中,亚克曼也在该三个行业中积极进行了补仓,看来对以上行业持续抱有信心。

虽然亚克曼在三季度中调整的股票数量非常多,仅有11只股票“原封未动”,但总体上换手率仅在3%左右,也就是说大部分操作都是非常细微的加减仓,对仓位的布局并没很大影响。

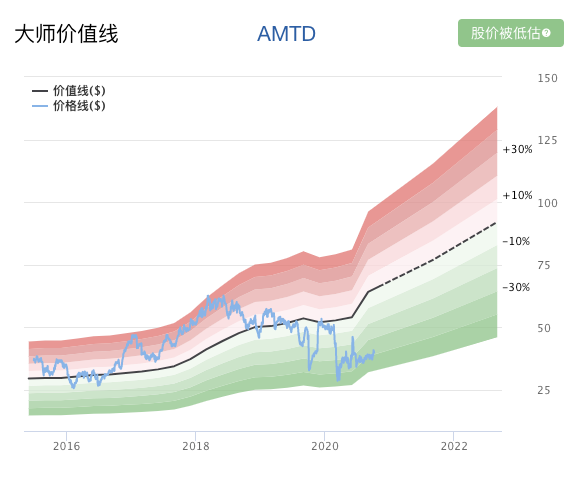

本季度亚克曼唯一的新仓就是亚美利交易(AMTD);亚美利交易(TD Ameritrade)是一家互联网券商公司,也是最近非常火爆的“散户大本营”Robinhood的主要竞争对手之一。受疫情的特殊社交隔离影响,很多美国人居家办公,股市也成为他们的“新赌场”,互联网券商相继开展的零费率也吸引许多小散户进场。Robinhood及其上市同行亚美利交易和E-Trade等,在2020年新开户数都创下历史记录。

随着散户入市逐渐成为趋势,老牌券商也纷纷转型,通过免交易费抢占市场,互联网券商战争的号角已经响起。一方面,融资之路无比顺畅的Robinhood目前估值也超过了100亿美元,精美的界面,简单的操作牢牢抓住了年轻用户的心,平均用户年龄仅31岁,但服务方面却“宕机”不断,安全问题频出;另一方面亚美利交易、美林证券等老牌券商纷纷向对新手友好的方向转型,加之背后强大的投资银行背景,投资大户也在此稳稳扎根。双方都有较深的“护城河”,我想短时间内很难分出高下。

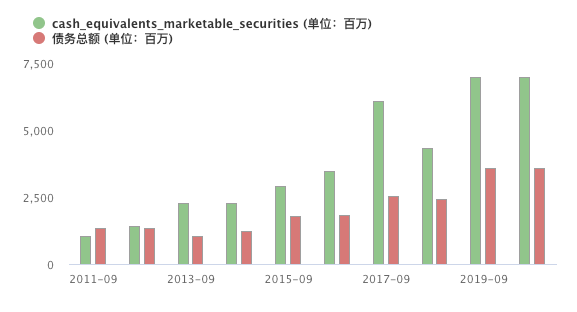

价值大师网对亚美利交易给出的估值评级是股价被低估,并且该公司盈利能力较强,净利率达到了40.5%,非常优秀;同时手持大量现金,短期内抗压能力也比较强。但该公司长期债务有上升的趋势,需要投资者们留意各笔债务的还款情况。

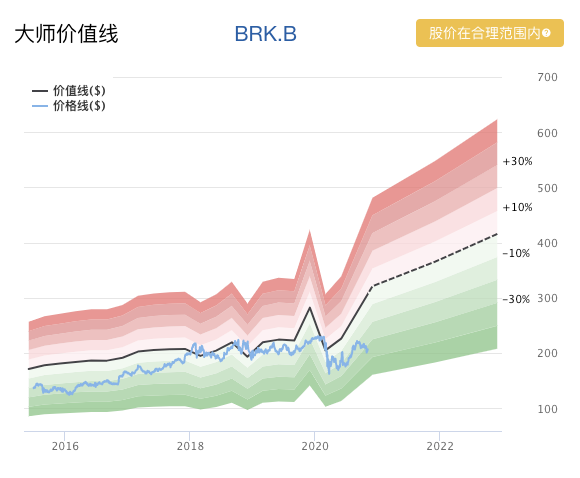

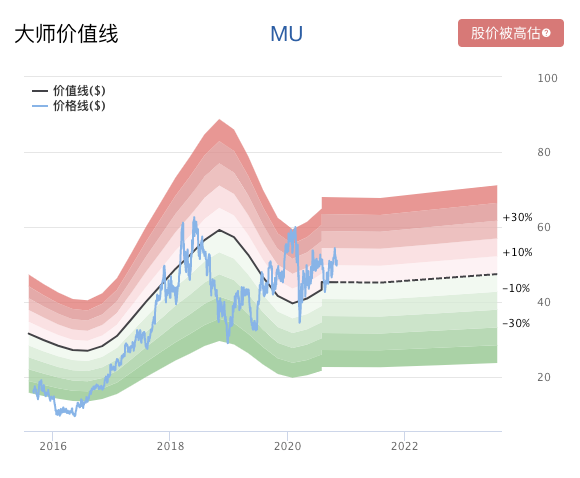

本季度中,亚克曼另外大幅加仓的两只股票是伯克希尔(BRK.B)和美光(MU),相比上一季度的持仓均加仓了超过50%。伯克希尔和美光,一个是巴菲特自己的公司,一个是巴菲特门徒李录的重仓股(美光占喜马拉雅资本仓位的近5成),看得出来亚克曼是价值投资策略和巴菲特的忠实粉丝。这两只股票都是亚克曼长期持有的股票之一,但近年来鲜有加仓操作,一次加仓50%以上也是首次。

伯克希尔作为价值投资者的“避风港”不必多提,当前价值大师网认为该公司处在合理的估值范围内,虽然随着伯克希尔的资产逐渐发展壮大,运营效率似乎在变低,但在当前的估值下加上巴老的金字招牌,长期来看伯克希尔仍是投资者们值得关注的对象。

“美光是全球最大的半导体储存及影像产品制造商之一,其主要产品包括DRAM、NAND闪存和CMOS影像传感器。美光科技先进的产品广泛应用于移动、计算机、服务、汽车、网络、安防、工业、消费类以及医疗等领域,为客户在这些多样化的终端应用提供针对性的解决方案。”以上是摘自百度对于美光的介绍,短短几句话就解释了李录2019年Q4全仓梭哈美光的举动:这是一家与我们现在/未来科技生活息息相关的一家公司。虽然公司在2000年互联网泡沫后股价一落千丈,经过休整后重回行业前列,但仍与英特尔、英伟达、台积电等还有差距。其近五年每股息税前利润增长率达到了20%,虽然受疫情影响今年实现了负增长,但股价也接近疫情前的高点。美光也是不少投资大师关注的焦点,感兴趣的投资者可以访问价值大师网查看该股票的大师仓位、基本面和估值等信息。

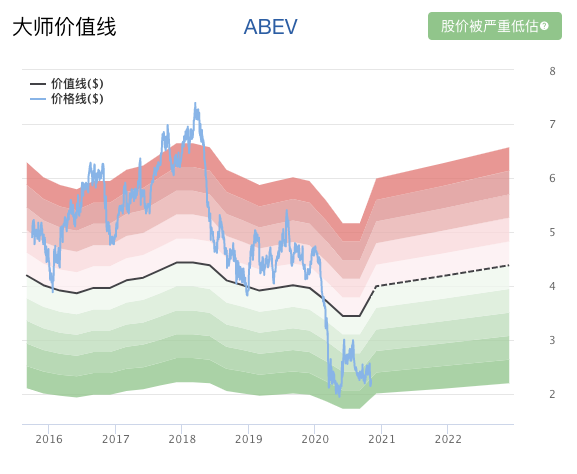

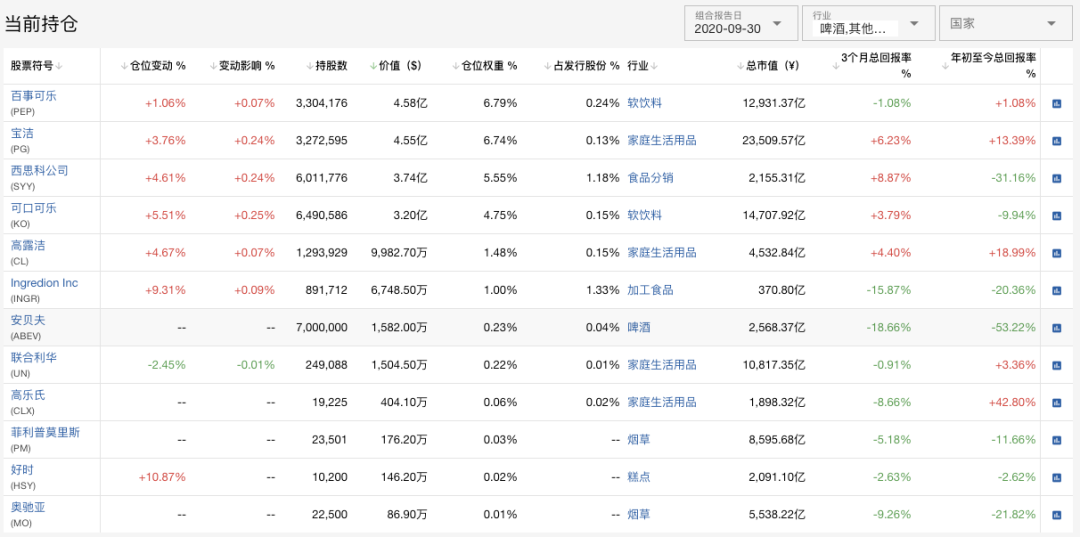

回过来看亚克曼的重仓行业“非周期性消费”,该行业主要包括食品、饮料和日用品行业。亚克曼在该行业中的最大仓位是百事可乐,占比6.69%。这里想说一下安贝夫啤酒,该公司是南美洲销量最大的啤酒厂商,大家耳熟能详的科罗纳、百威等啤酒品牌都在其母公司AB InBev的旗下运作。根据大师价值线,该公司当前股价被严重低估;股价处在15年低点附近,导致股息率也处在近三年高点。值得注意的是,该公司毛利率和营业利润率下降严重,虽然近年税率较低,短期内会放大利润,但并不会持久并。同时这可能会对未来的利润造成侵蚀。根据Z-Score模型和现金债务比率来看,该公司财务状况良好,破产可能性极小。

非周期性消费的行业中,亚克曼加仓了许多我们耳熟能详的公司,比如可口可乐、百事可乐、宝洁、高露洁和好时等。但除好时以外(加仓10.87%),仓位变动都在10%以下,整个行业的换手率也仅为0.96%。

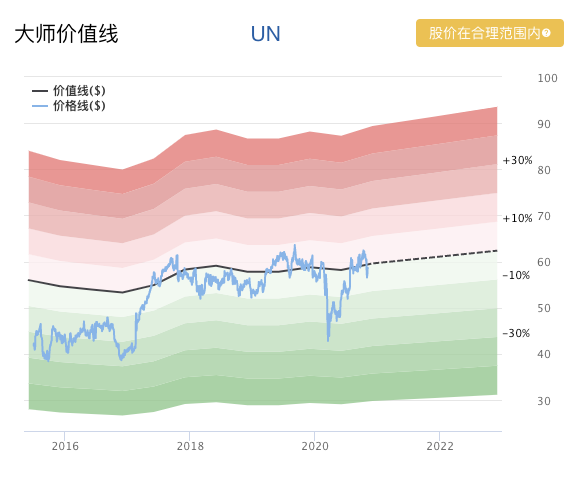

在该行业中,亚克曼唯一减仓的股票是联合利华;亚克曼对该公司仓位调动十分频繁,近两年都是先加仓再减仓,笔者推测应该是亚克曼其中某位基金经理的短线操作。但总的来看,每次调仓也都是“小打小闹”,对整体仓位几乎没有影响;长期来看,亚克曼在2014年拿到了抄底价40美元左右,目前联合利华的价格在60美元上下浮动,也实现了不小的盈利。关于联合利华需要投资者注意的是该公司近三年内共发行了88亿欧元的债券,虽然债务水平较其盈利和财务状况而言在可以接受的范围内,但仍需投资者注意该公司在未来的偿债情况。

有关可口可乐、百事可乐和宝洁等公司近期的估值表现和财报情况,价值大师网会在近期为大家解读,敬请期待。

通信服务作为亚克曼重仓的第二大行业,共持有7只股票,其中迪士尼、谷歌、新闻集团和21世纪福克斯占据该行业的近九成比重。

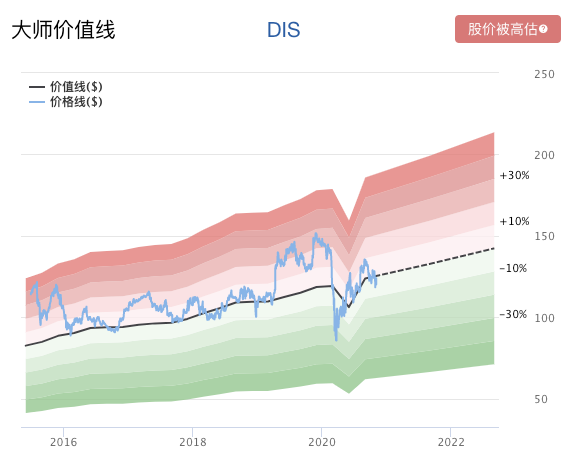

迪士尼(DIS)收到疫情影响可谓坏消息不断,不仅斥巨资拍好的电影无法上映(上映后口碑扑街的花木兰更是雪上加霜),其主营的乐园业务因疫情影响也被迫歇业半年多的时间,损失数十亿美金,不得以裁员近三万名员工节约资本,而美国本土公园重新开张之日也遥遥无期。好在第三财季Disney+订阅用户5750万,并且其流媒体服务目前拥有1亿付费用户,其中包括Disney+、Hulu和ESPN+。Disney+的良好表现无异于雪中送炭,迪士尼也表示将重组其业务,将流媒体视频放到优先位置,并将创建新的生产数字和传统平台内容的部门,这一转变也应和了其他娱乐业巨头。在新的架构下,迪士尼将为其主要电影专营权,一般娱乐和体育以及分销部门创建内容组,这些部门将确定电影或电视节目投放的最佳平台。新的调整使迪士尼的流媒体平台(包括Disney +和Hulu)更加靠近公司核心,也将成为公司盈利的主要来源。

即使2020年流年不利,但迪士尼的股价还算坚挺,疫情跌到谷底后,很快就返回到125美元的高度徘徊,但股价仍处于被高估状态,预估市盈率达到了49.17。迪士尼已经接连两个季度实现负盈利,并且该公司为了发展业务在2019年前后持续发行了共197亿美元的债务。放到以前,迪士尼对这笔债务只会是微微一笑,而在眼下和不远的将来,很可能成为迪士尼难以逾越的一座大山。今年迪士尼的现金储备量直线上升,一方面是公司想方法将资产变现,另一方面裁员并且将股息率调至历史低点0.7%附近。但根据阿特曼Z分数模型,迪士尼仍处在破产区间,公司发生财务危机的可能性很大。

21世纪福克斯作为迪士尼的小老弟最近的日子现在也不会好过,但盈利能力还算稳定,需要注意的是其过高的现金负债率,在这里就不多赘述了。亚克曼也是2020 Q1 大笔高价(买入区间为33-39美元)买入,近期在换卖出仓(近期价格在26美元附近),看情况止损。

科技股是亚克曼第三关注的行业,也是本季度中唯一减仓金额超过加仓金额的行业。本季度中亚克曼减持微软、甲骨文、思科、康宁和印孚瑟斯等一众科技行业巨头。但价值大师网追踪其买入历史和交易价格后发现,以上公司大多为亚克曼的长持股,并且买入价格极低,从仓位不断降低的情况来看,亚克曼应该是趁近期科技股行业普遍估值上扬,逐步清仓,套现离场。

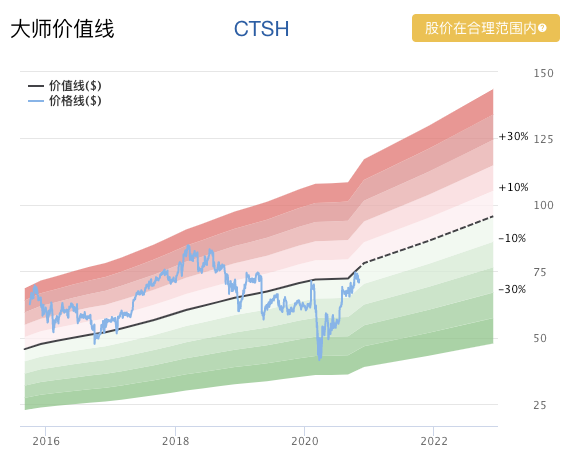

科技股行业中加仓的除了在上文中提到的美光外,还有高知特(CTSH)。该公司是一家管理咨询、信息技术及业务流程外包服务供应商。根据大师价值线,该公司当前股价在合理范围内,财务实力和盈利能力评级均为五颗星,是一家“价格公道的高质量公司”。该公司每股收入和收益在近十年都保持持续增长趋势,可预测性高;且现金负债率表现良好,资产配置合理。您可以访问价值大师网,在搜索框输入CTSH,查看高知特公司近年的财务报表和估值情况等信息。

亚克曼在其他行业的重仓股包括强生(JNJ,占比4.87%),缤客(BKNG,占比4.2%)和道富(STT,占比3.12%)。亚克曼占发行股份最高的公司是梅西百货(M,持仓占比2.97%),占其发行股份的11.31%,是当之无愧的大股东之一。但梅西百货在疫情中,情况不甚乐观,6月末公司宣布裁员3900人以节省3.65亿美元成本。

总的来说,亚克曼在三季度对仓位进行了很多轻微的调整,但大多都遵循这一规律:逐步减持股价被高估的公司,大笔买入低估值且安全的公司并长期持有,积极观察正在发展的公司/行业。这么来看,投资是不是就没那么困难了?$美光科技(MU)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 万象入星辰·2020-11-04科技消费基本落地!还有两个月确实生活消费主力在疫情二次爆发下!点赞举报

- KANWaiTung·2020-11-05有什么見解和大家分享点赞举报

- Ford·2020-11-05好点赞举报