连用三个增长,为何市场不买单!

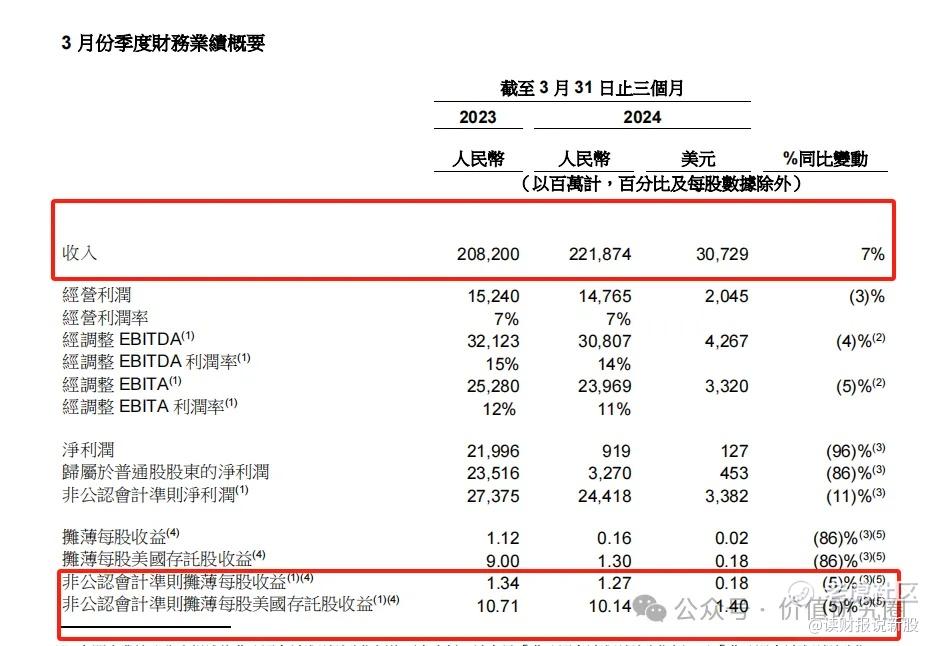

北京时间5月14日港股盘后,阿里巴巴 $阿里巴巴(BABA)$ 公布了2024财年q4及全财务年度业绩报告(对应2024年Q1季度)

本季度阿里巴巴实现营收2218.74亿元,同比增加6.57%,小超彭博一致预期,经调整净利润244.18亿元,同比减少10.8%,不及彭博预期

而整个2024财年阿里营收9411.68亿元,同比增长8%,经调整净利润1574.79亿元,同比增长12%

阿里在官方号推文中连用了三个增长概括2024财年的业绩,然而这份热情似乎并没有传递到资本市场,美股当日收盘跌超6%,目前回升了一点

那么这份财报问题出在哪儿呢?

我们认为阿里的本次季报核心问题在于以下两点

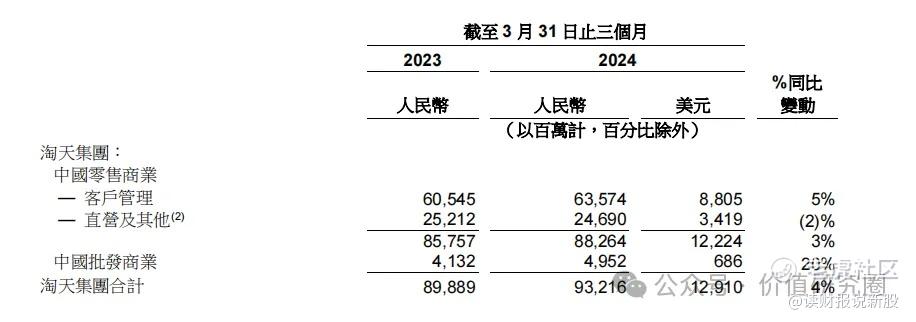

第一点,淘天集团增长速度虽然较上季有所提升,但依旧缓慢,还处于加大投入重夺市占率阶段

淘天集团在阿里的收入构成中约占四成,是公司的基本盘,对应的国内电商市场,也是目前各大互联网巨头的必争之地 $拼多多(PDD)$ $京东(JD)$

本季度淘天集团收入932.16亿元,同比增长4%,其中最主要的是客户管理收入,就像商家收取的佣金,广告费收入达到635.74亿元,同比增长5%

相比之下,淘天集团本季度gmv和订单数则实现了同比两位数的高增长。

交易量高增长,而客户管理收入却没有同频增长,说明阿里在有意让利商家以重夺市场占有率

除此之外,阿里巴巴还指出公司本季度在价格竞争,客户服务以及会员权益等领域加大了战略投入,这些投入显然还没到大举获利阶段,使得淘天集团本季度息税及摊销前利润反而同比下滑了1%

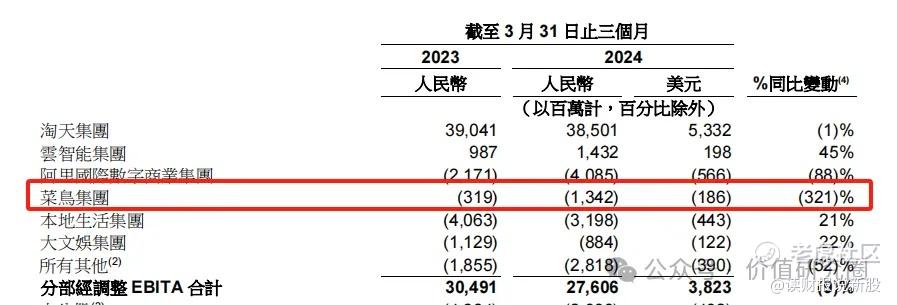

第二点,菜鸟终止上市,表明阿里处于业务收缩期,补偿给菜鸟员工的激励,使得公司利润出现同比下滑

阿里本季度撤回的菜鸟IPO项目,这已经是继盒马和阿里云之后,阿里又一次撤回上市计划,这也标志着去年三月阿里巴巴1+6+n组织变革后宣布的所有子公司上市计划都搁浅了

长期来看,收缩非核心业务,集中资源在电商领域发力对阿里来说可能并非坏事,但战略收缩传递给投资者的信号依然是偏向负面,尤其是核心电商业务还未见到大的起色

事实上菜鸟本季度收入增长挺不错,同比增长30%至245.57亿元,但是由于撤回IPO带来的巨幅留任激励以及少数股东股权收购支出,使得菜鸟本季度息税及摊销前利润同比大减321%,亏损13.42亿元,

综上,加大电商投入、收回菜鸟IPO都在财务层面为公司带来了巨大的短期压力

........

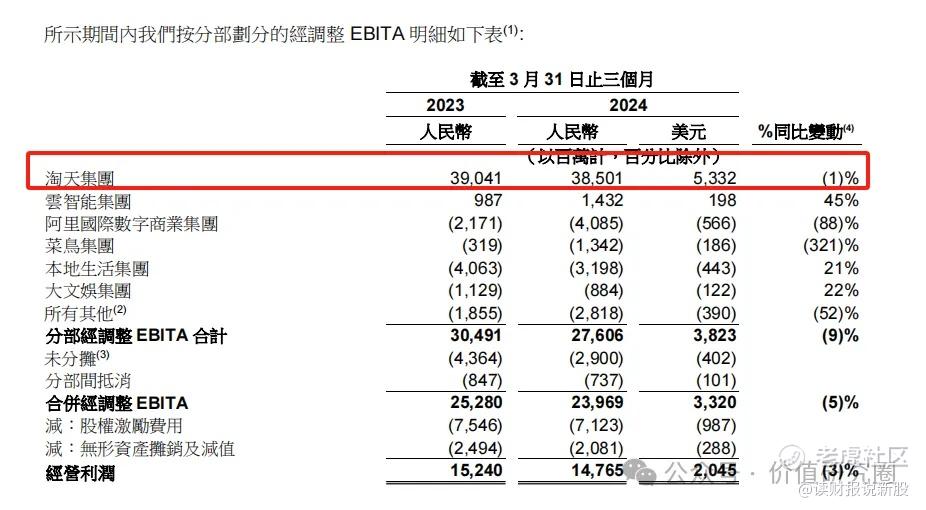

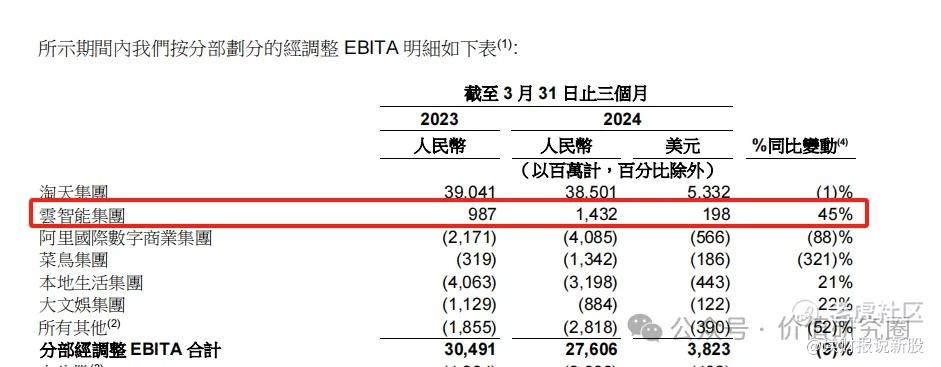

不过这份季报也并非毫无亮点,阿里云智能集团AI相关收入实现三位数同比增长,云业务板块息税及摊销前利润同比增长45%,贡献了本季度集团内最快的利润增长。

说明阿里云也吃到了云服务行业在AI加持下的发展红利。

最后再来看看阿里的回购执行情况,本季度公司已经以48亿美元的总价回购了总计5.24亿股普通股,整个财年总计回购12.49亿普通股,流通股减少5.1%,公司将继续执行股份回购计划,彰显其对未来发展充满信心

阿里首席财务官徐宏也表示,将持续践行提升股东回报的承诺,

不过比起回购,投资者还是更乐于看到核心业务重回高速增长区间阿里巴巴

因此,我们的观点是:短期的阿里依然难言乐观,核心电商处在改革阵痛期,牺牲利润来提高电商市占率,所以,我们也看到了本季度阿里利润端不及预期

长期对阿里而言,可能会好些,但也具有一定的不确定性,毕竟AI方竞争也非常激烈

因此,经过这么一跌后,目前阿里估值相对合理(短期估值),想要高胜率,70元以下区间,都非常不错!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

段永平都买了阿里巴巴

K线走势给人的感觉还是不敢碰

不及彭博预期的情况下股票很难有机会